Klíčové události a ukazatele

- ČR: Podíl nezaměstnaných osob v srpnu stagnoval na 3,8 %. Spotřebitelské ceny v srpnu vzrostly o 0,3 % m/m a o 2,2 % r/r a v jádrové složce o 0,2 % m/m a o 2,4 % r/r.

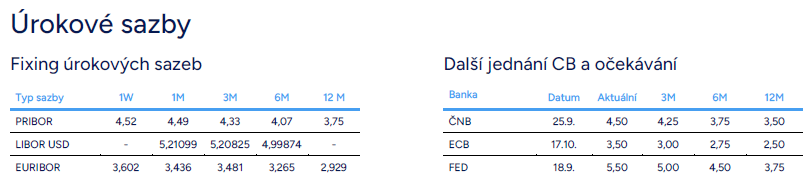

- Eurozóna: Evropská centrální banka podle předpokladů snížila diskontní úrokovou sazbu o 25 bodů na 3,50 %.

- Německo: Spotřebitelské ceny CPI v srpnu finálně -0,1 % m/m a +1,9 % r/r a podle HICP -0,2 % m/m a +2,0 % r/r.

- Polsko: Spotřebitelské ceny v srpnu finálně +0,1 % m/m a +4,3 % r/r.

- USA: Spotřebitelské ceny v srpnu vzrostly o 0,2 % m/m a o 2,5 % r/r a v jádrové složce o 0,3 % m/m a 3,2 % r/r.

Očekávané události a ukazatele

- ČR: Index cen průmyslových výrobců (srpen).

- Eurozóna: Vývoj mezd (2. čtvrtletí). Index spotřebitelských cen HICP (srpen) – finální údaj.

- Německo: Index ekonomického sentimentu ZEW (září).

- Polsko: Index spotřebitelských cen (srpen) – jádrová složka. Průmyslová produkce (srpen).

- USA: Maloobchodní tržby (srpen). Zasedání amerického Fedu.

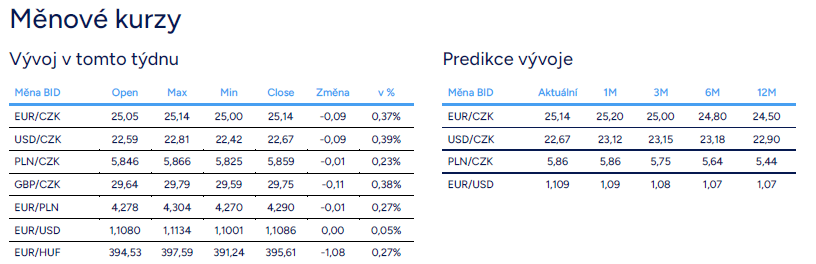

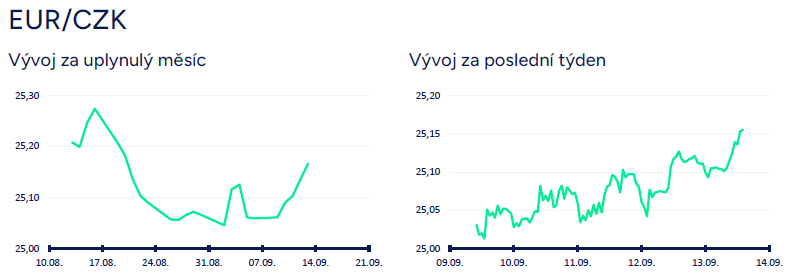

Vývoj EUR/CZK

- Obchodování koruny vůči euru se na začátku tohoto týdne odehrávalo i nadále těsně nad hranicí 25 CZK/EUR. V dalších dnech však koruna začala oslabovat a zkraje pátečního odpoledne se nacházela v blízkosti hladiny 25,15 CZK/EUR. Koruně nepomohl ani o něco rychlejší růst spotřebitelské inflace za srpen. To, že udržitelné posílení koruny hlouběji pod hranici 25 CZK/EUR není v září příliš pravděpodobné, jsem zmiňoval v týdenním komentáři na konci srpna a zatím se tento scénář naplňuje.

- Stále podle mě platí, že proti dalšímu posilování koruny ve druhé polovině září hovoří to, že ve 3. čtvrtletí nedochází k rychlejšímu oživení tuzemské ekonomiky, a to především s ohledem na pokračující slabou výkonnost průmyslu. Pokud se podíváme do blízkého zahraničí, tak prorůstových impulsů se z Německa do konce letošního roku asi nedočkáme. Česká národní banka (ČNB) přitom bude pokračovat se snižováním úrokových sazeb, takže se koruna nemůže výrazněji opřít ani o úrokový diferenciál. V neposlední řadě od konce srpna začal opět posilovat americký dolar (korelace – posilování dolaru vůči euru obvykle vede k tomu, že koruna vůči euru oslabuje nebo minimálně vůči euru neposiluje).

- Krátce ke zveřejněným domácím makroekonomickým statistikám. Podíl nezaměstnaných osob (PNO) v srpnu oproti červenci mírně vzrostl, ale po zaokrouhlení na jedno desetinné místo nezaměstnanost setrvala na 3,8 %. Pracovní trh pokračuje v mírném ochlazování, které se však nepromítá do výraznějšího nárůst nezaměstnanosti ani do výraznějšího poklesu volných pracovních míst. V srpnu dokonce oproti červenci počet volných pracovních míst mírně vzrostl na 263,2 tis. (v červenci 262 tis.). Geograficky však zhruba polovina všech volných pracovních míst připadá na Prahu a na Středočeský kraj. PNO za celý letošní rok podle mě mírně vzroste na 3,8 % z loňských 3,6 %.

- Spotřebitelské ceny v srpnu +0,3 % m/m a +2,2 % r/r a v jádrové složce +0,2 % m/m a +2,4 % r/r. Předpoklad, že se meziroční růst spotřebitelské inflace v srpnu vrátil na 2 %, se tak nenaplnil. V srpnu totiž nižší ceny pohonných hmot nedokázaly kompenzovat meziměsíční zdražení potravin, alkoholu a tabáku a pokračující růst cen v oddílu rekreace a kultura.

- Meziroční růst spotřebitelské inflace sice v srpnu setrval nad 2 % inflačním cílem ČNB, což však podle mě nic nemění na skutečnosti, že se inflace v posledních měsících stabilizovala lehce nad 2 % a i v souhrnu za celý letošní rok bude výrazně nižší, než tomu bylo v letech 2022 a 2023. Na podzim dojde k poklesu cen energií pro domácnosti, sníží se i ceny dovolených (sezónnost) a minimálně pro září může pokračovat i pokles cen pohonných hmot. V meziročním vyjádření sice bude inflaci nahoru tlačit nižší statistická základna z loňského podzimu, ale předpokládám, že v souhrnu za letošní rok spotřebitelské ceny vzrostou zhruba o 2,5 % a příští rok se můžeme podívat i pod 2 %. Postupně byl měla odeznívat i inflace ve službách (v srpnu +5,0 % r/r), když například v oddílu stravování a ubytování lze v posledních měsících vidět nižší dynamiku. Rizikem jsou kolísavé ceny potravin, ale ani vývoj cen zemědělských výrobců ani vývoj cen v potravinářském průmyslu (data za srpen ještě nebyla zveřejněna) zatím nenaznačuje, že by měly koncové ceny potravin v nejbližších měsících výrazněji růst.

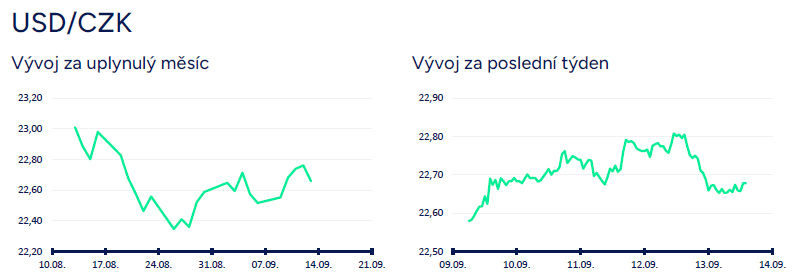

Vývoj USD/CZK

- Koruna vůči dolaru v tomto týdnu nejprve oslabila k hladině 22,80 CZK/USD, ale v závěru týdne dokázala ztráty smazat a zkraje pátečního odpoledne se obchodovalo pod hladinou 22,70 CZK/USD. Z pohledu dalšího vývoje dolaru bude klíčový až příští týden, kdy v USA bude zasedat americká centrální banka Fed (18/9). Teprve po zasedání Fedu může být trochu jasněji, zda se obchodování s dolarem vrátí do zajetých kolejí první poloviny letošního roku (průměrný kurz 23,12 CZK/USD) nebo zda dolar začne výrazněji a udržitelně oslabovat (pod hladinu 22 CZK/USD). Velmi dobře se však může stát, že bude obchodování s dolarem probíhat bez jasného směru minimálně do začátku listopadu. Za prvé kvůli prezidentským volbám a za druhé kvůli silnějšímu potvrzení toho, jak na tom americká ekonomika vlastně je (růst, zpomalení nebo směr recese).

- Hlavní makroekonomickou statistikou v USA byla v tomto týdnu spotřebitelská inflace (CPI) za srpen. CPI v srpnu +0,2 % m/m a +2,5 % r/r a v jádrové složce +0,3 % m/m a +3,2 % r/r. Meziroční růst CPI v srpnu dále zvolnil na 2,5 %, což je nejnižší hodnota za posledních tři a půl roku. Meziroční růst CPI inflace v jádrové složce se sice nadále nachází nad 3 % (konkrétně uvedených 3,2 %), ale i zde je v posledních měsících patrné odeznívání inflační dynamiky. Na základě srpnových čísel z USA (inflace a pracovní trh) je velmi pravděpodobné, že americký Fed na zasedání v příštím týdnu (18/9) sníží úrokové sazby o 25 bodů. Index cen průmyslových výrobců v srpnu +0,2 % m/m a +1,7 % r/r. Nové týdenní žádosti o podporu v nezaměstnanosti do 7/9 +231 tis. a čtyřměsíční klouzavý průměr nových žádostí se tak drží lehce nad 230 tis.

- Klíčovou makroekonomickou událostí v USA bude v příštím týdnu zasedání amerického Fedu (18/9) a je téměř jisté, že Fed poprvé od r. 2020 sníží úrokové sazby. Výrazně pravděpodobnější variantou je snížení sazeb o 25 bodů za současného rozmezí 5,25 – 5,50 %. CPI inflace totiž pozvolna odeznívá, pracovní trh se ochlazuje, ale ne natolik, aby Fed musel zahájit cyklus uvolňování měnové politiky 50 bodovým snížením (to by mohlo být navíc finančním trhem pochopeno tak, že Fed zaspal a nyní se to snaží dohnat). Snížení sazeb o 25 bodů je trhem plně započteno. Fed zároveň zveřejní novou makroekonomickou prognózu včetně toho, jak centrální bankéři vidí budoucí vývoj úrokových sazeb. Podobně jako v případě ECB se domnívám, že Fed nebude moc konkrétní směrem k dalším zasedáním. Většinový konsenzus je, že Fed sníží do konce roku sazby souhrnně o 100 bodů. Osobně se domnívám, že Fed zvolí opatrnější přístup, tj. 25 bodů na zasedání (do konce roku v souhrnu o 75 bodů v rozmezí 4,50 – 4,75 %) a k výraznějšímu snížení sazeb se odhodlá jen za předpokladu rychlejšího zhoršování americké ekonomiky (především trh práce).

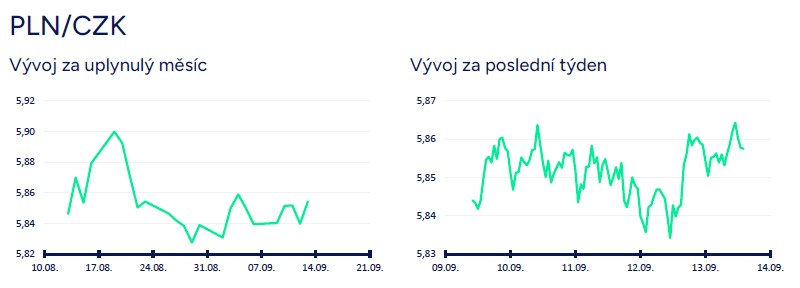

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se i ve druhém zářijovém týdnu odehrávalo bez jasného směru, a to primárně v rozmezí 5,84 – 5,87 CZK/PLN. V širším okolí hladiny 5,85 CZK/PLN obchodování probíhá již více jak tři týdny a je velmi obtížné odhadnout nejbližší vývoj na tomto měnovém páru. Z dlouhodobějšího nadhledu (měsíce) nadále předpokládám posilování koruny směrem k úrovni 5,50 CZK/PLN.

- Polský makroekonomický kalendář byl v tomto týdnu téměř prázdný. Podle předběžného odhadu Ministerstva rodiny, práce a sociální politiky (MRPiPS) setrvala registrovaná míra nezaměstnanosti v srpnu na úrovni 5,0 % (po červencovém nárůstu z 4,9 %). Počet nezaměstnaných přitom mírně vzrostl (v červenci 766 tis., v srpnu 774 tis.). Přehřátý pracovní trh se pomalu, ale jistě ochlazuje. Spotřebitelská inflace (CPI) v srpnu finálně +0,1 % m/m a +4,3 % r/r (v souladu s předběžným odhadem). Jádrová složka CPI inflace bude zveřejněna na začátku příštího týdne. Z domácích makroekonomických statistik budou v příštím týdnu zveřejněna srpnová čísla z pracovního strhu či průmyslová produkce za srpen.

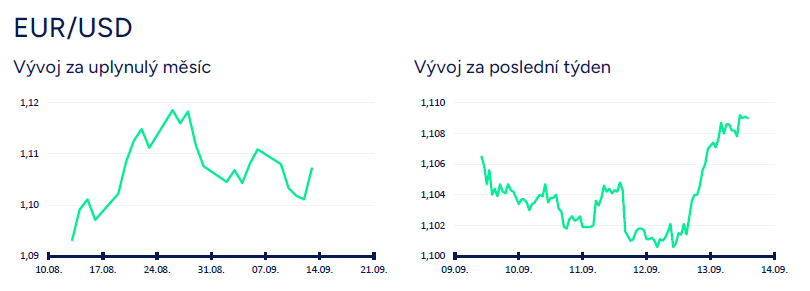

Vývoj EUR/USD

- Na hlavním měnovém páru v první polovině týdne euro vůči dolaru oslabilo a obchodování se vrátilo zpět k hladině 1,10 USD/EUR. Ve druhé polovině týdne však euro ztráty smazalo a zkraje pátečního odpoledne se obchodovalo lehce pod úrovní 1,11 USD/EUR. V týdnu byla sice zveřejněna srpnová CPI inflace v USA a zasedala Evropská centrální banka (ECB), ale z pohledu dalšího vývoje na eurodolaru bude klíčový až příští týden, kdy zasedá americká centrální banka Fed (18/9). Teprve po zasedání Fedu může být trochu jasněji, zda se obchodování s dolarem vrátí do zajetých kolejí první poloviny letošního roku (především rozmezí 1,07 – 1,09 USD/EUR, respektive pod hladinu 1,10 USD/EUR) nebo zda dolar začne výrazněji a udržitelně oslabovat (směrem k hladině 1,15 USD/EUR). Velmi dobře se však může stát, že bude obchodování na eurodolaru probíhat bez jasného směru (podobně jako v srpnu) minimálně do začátku listopadu. Za prvé kvůli prezidentským volbám v USA a za druhé kvůli potvrzení toho, jak na tom americká ekonomika vlastně je (solidní růst, zpomalení nebo směr do recese).

- Evropská centrální banka (ECB) ve čtvrtek na zářijovém zasedání podle předpokladů snížila úrokové sazby o 25 bodů (snížení diskontní sazby na 3,50 %), respektive o něco výrazněji snížila další sazby (sazba pro hlavní refinanční operace a sazba mezní zápůjční facility) a to kvůli novému nastavení rozpětí mezi sazbami (nové rozpětí avizováno letos v březnu). V nové prognóze ECB ponechala beze změny projekci HICP inflace (letos 2,5 %), ale mírně snížila projekci HDP (letos jen 0,8 %) a to kvůli slabé soukromé spotřebě a investicím. To, zda ECB ve 4. čtvrtletí zrychlí uvolňování měnové politiky, bude záviset na příchozích datech. ECB zatím pokračuje v přístupu data-dependent and meeting-by-meeting. Vzhledem k tomu, že ve 3. čtvrtletí očekávám výraznější zpomalení ekonomiky eurozóny (+0,1 % k/k, téměř stagnaci), tak podle mě ECB ve 4. čtvrtletí může přistoupit ke snížení sazeb na obou zasedáních, tj. do konce roku ještě o dalších 50 bodů. Prezidentka ECB Ch. Lagardeová však na tiskové konferenci zmínila např. stále vysokou dynamiku inflace ve službách, takže celkově zářijové zasedání ECB vyznělo neutrálně a rovněž dopad na eurodolar byl poměrně omezený – jen mírné posílení eura k hladině 1,104 USD/EUR. Výrazněji začal dolar oslabovat až ve čtvrtek později večer.

Z makroekonomických statistik v eurozóně v tomto týdnu. Index důvěry investorů Sentix v září poklesl na -15,4 ze srpnových -13,9 bodu. V Německu spotřebitelská inflace (CPI) v srpnu finálně -0,1 % m/m a +1,9 % r/r. Průmyslová produkce v červenci -0,3 % m/m a -2,2 % r/r.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026