Klíčové události a ukazatele

- ČR: V zahraničním obchodu se zbožím v lednu vývoz +12,2 % r/r, dovoz +8,7 % r/r a obchodní bilance přebytková ve výši 20,0 mld. korun. Spotřebitelská inflace CPI v únoru finálně +0,2 % m/m a +2,7 % r/r. Průmyslová produkce v lednu -0,3 % m/m a -0,6 % r/r a nové průmyslové zakázky -2,3 % m/m a -1,0 % r/r.

- Eurozóna: Index spotřebitelských cen HICP v únoru předběžně +0,5 % m/m a +2,4 % r/r. Evropská centrální banka snížila úrokové sazby o 25 bodů – diskontní úroková sazba nově 2,50 %.

- Německo: Podle předběžných informací došlo mezi stranami CDU/CSU, SPD a Zelnými k dohodě o balíku na obranu a infrastrukturu ve výši 500 mld. eur.

- Polsko: Polská centrální banka ponechala úrokové sazby beze změny – hlavní sazba setrvává na 5,75 %.

- USA: Míra nezaměstnanosti v únoru vzrostla na 4,1 % a tvorba pracovních míst (NFP) +151 tis. Spotřebitelská inflace CPI v únoru +0,2 % m/m a +2,8 % r/r a v jádrové složce +0,2 % m/m a +3,1 % r/r

Očekávané události a ukazatele

- ČR: Indexy cen výrobců (únor).

- Eurozóna: Index spotřebitelských cen HICP (únor) – finální údaj.

- Polsko: Jádrová inflace CPI (únor). Průmyslová produkce (únor).

- USA: Maloobchodní tržby (únor). Zasedání americké centrální banky (Fed).

Vývoj EUR/CZK

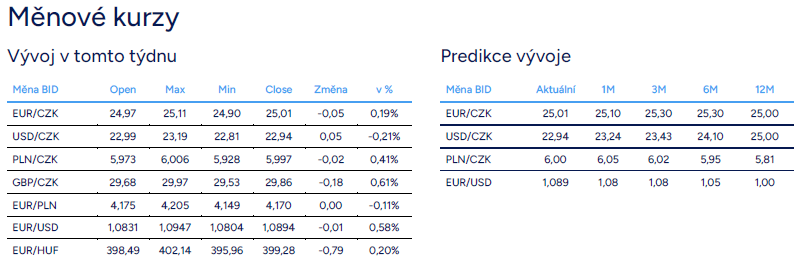

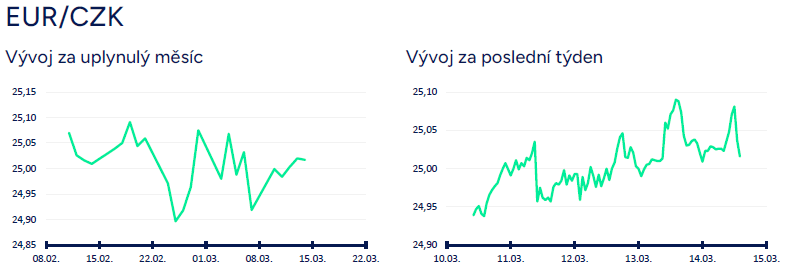

- Velmi volatilní začátek března na finančních trzích se měnového páru koruny s eurem dotkl spíše jen okrajově. Obchodování se odehrávalo především v širším okolí hranice 25 CZK/EUR a v souhrnu za první polovinu března koruna vůči euru ani výrazněji neposílila, ani výrazněji neoslabila. Z dlouhodobého pohledu je pro korunu pozitivní nastíněný expanzivní fiskální balík v Německu ve výši 500 mld. eur (infrastruktura a obrana), který bude mít od r. 2026 kladný dopad na růst německého HDP a zprostředkovaně tak i na růst české ekonomiky. Na druhé straně jsou však pro českou ekonomiku a tím pádem i pro korunu v letošním roce stále větším rizikem cla. Zatímco celní válka mezi USA a Kanadou a Čínou nabrala v posledních týdnech obrátky, tak ve vztahu USA a EU je zavádění cel pravděpodobně teprve na začátku. Navíc s přístupem D. Trumpa ve stylu „odvolávám, co jsem odvolal a slibuji, co jsem slíbil“ roste mimo samotná cla i nejistota mezi ekonomickými subjekty, což ekonomice vůbec neprospívá.

- Z pohledu zahraničního obchodu se zbožím bylo loni z ČR do USA vyvezeno zboží ve výši 133,4 mld. korun, což jsou z pohledu celkového českého exportu necelá 2,9 %. V případě zavedení cel ve výši 20 % a výše by téměř jistě došlo k poklesu českého vývozu do USA, protože by tuzemské exportní podniky nebyly schopny takto vysokou celní sazbu kompenzovat vlastním snížením marží. Výraznou hrozbou pro český export a tuzemskou ekonomiku je v návaznosti na cla celkové oslabení zahraniční poptávky s nižším růstem globální ekonomiky. Přesné dopady do HDP nelze zatím vyčíslit, protože jsme pravděpodobně teprve na začátku celních válek a není vůbec jasné, jak se bude situace kolem cel v průběh roku vyvíjet – výše celní sazby, jak široká skupina zboží, dočasná či trvalá cla atd. V optimistickém případě negativní dopad cel do HDP v rozmezí 0,1 – 0,3 %, v pesimističtějším případě negativní dopad o 0,5 % a více a v opravdu pesimistickém případě totální celní války bychom se v případě ČR mohli bavit o recesi.

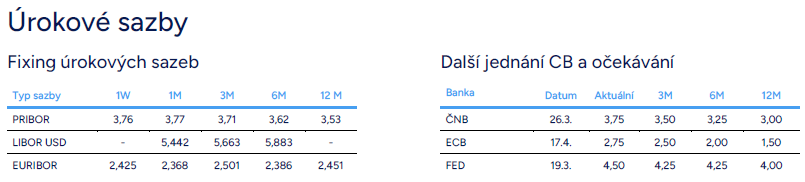

- Za současné konstelace tak podle mě koruna nemá příliš prostor k výraznějšímu a udržitelnému posílení hlouběji pod hranici 25 CZK/EUR. Bankovní rada České národní banky (ČNB) na zasedání na konci března (26/3) úrokové sazby velmi pravděpodobně ponechá beze změny (hlavní sazba na 3,75 %) a další snížení sazeb si schová až na 2. čtvrtletí. Spotřebitelská inflace sice v únoru zpomalila na 2,7 % r/r z lednových 2,8 % r/r, ale detaily úplně příznivé nebyly. Růst imputovaného nájemného totiž zrychlil na 3,1 % r/r a cenová dynamika ve službách sice odeznívá, ale jen pozvolna (v únoru +4,7 % r/r). Jádrová inflace proto v únoru setrvala na 2,5 % r/r. Viceguvernérka E. Zamrazilová zmínila, že letos vidí prostor ještě pro dvojí snížení sazeb o 25 bodů. Dovedu si představit, že ČNB letos sazby sníží výrazněji, pokud by hrozil scénář prudkého zpomalení až recese české ekonomiky v návaznosti na totální celní válku. V tomto směru může být trochu jasněji během 2. čtvrtletí.

- Krátce k makroekonomickým statistikám z první poloviny března. Index PMI ve výrobě v únoru vzrostl na 47,7 z lednových 46,6 bodu. Průměrná hrubá nominální mzda ve 4. čtvrtletí 2024 vzrostla o 7,2 % r/r na 49 229 korun. Podíl nezaměstnaných osob v únoru vzrostl na 4,4 % z lednových 4,3 %. V zahraničním obchodu se zbožím v lednu vývoz +12,2 % r/r, dovoz +8,7 % r/r a obchodní bilance přebytková ve výši 20,0 mld. korun. Spotřebitelská inflace CPI v únoru finálně +0,2 % m/m a +2,7 % r/r. Průmyslová produkce v lednu -0,3 % m/m a -0,6 % r/r a nové průmyslové zakázky -2,3 % m/m a -1,0 % r/r. Stavební produkce v lednu -1,2 % m/m a +8,2 % r/r. Maloobchodní tržby v lednu -0,5 % m/m a +2,8 % r/r.

Vývoj USD/CZK

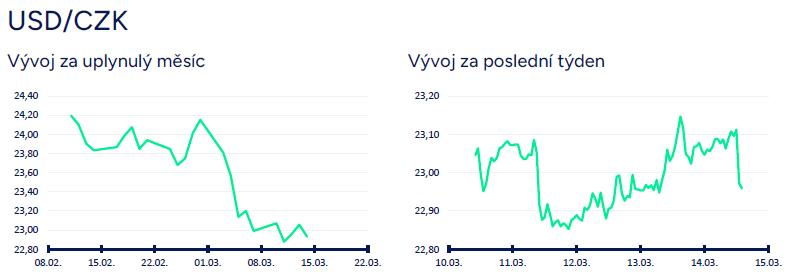

- Koruna si v první polovině března, především tedy v prvním březnovém týdnu, připsala vůči americkému dolaru výrazné zisky, když posílila z hladiny 24,10 CZK/USD až pod úroveň 22,90 CZK/USD (pětiměsíční maximum koruny) a posílení koruny o více jak 5 %. Důvody razantního oslabení dolaru detailněji rozebírám v oddílu EURUSD. Ve stručnosti za oslabením dolaru stojí kombinace faktorů, především (1) obavy z výrazného zpomalení (až recese v USA), což se samozřejmě odráží i do vývoje tržních úrokových sazeb a rovněž i (2) nastíněná fiskální expanze do obrany (EU a Německo) a infrastruktury (Německo). V tomto týdnu již však byly na dolaru patrny známky stabilizace, ačkoliv ještě v první polovině týdne dolar oslaboval (až pod hladinu 22,90 CZK/USD).

- Úplně si však nemyslím, že bychom měli ze současných hodnot nyní rychle vidět další prudké oslabování dolaru, protože v případě výrazné celní eskalace mezi Evropou a USA by to pro euro rozhodně nebyl pozitivní impuls. A pro korunu a ČR jako malou otevřenou ekonomiku už vůbec ne. Spíše tedy předpokládám, že se nyní obchodování na eurodolaru bude odehrávat v průměru v rozmezí cca 1,05 – 1,11 USD/EUR, tj. tam, kde se pohybovalo v letech 2023 a 2024, což implikuje obchodování koruny vůči dolaru v rozmezí cca 22,50 – 24 CZK/USD.

- Obavy z recese americké ekonomiky jsou však nyní především v obecné rovině. Data z americké ekonomiky totiž zatím nijak dramatický posun k recesi neukazují. Hlavní čísla z pracovního trhu (NFP) v únoru dopadla solidně – mírný nárůst nezaměstnanosti na 4,1 % a tvorba pracovních míst +151 tis. Nové týdenní žádosti o podporu v nezaměstnanosti vyznívají stabilně lehce nad 220 tis. Index ISM ve službách v únoru vzrostl na 53,5 z lednových 52,8 bodu. Spotřebitelská inflace CPI v únoru +0,2 % m/m a +2,8 % r/r a v jádrové složce +0,2 % m/m a +3,1 % r/r (pod tržními konsenzy a meziměsíční zvolnění inflace). Obavy z recese se snaží klidnit i centrální bankéři z Fedu. Je sice pravdou, že pobočka Fedu V Atlantě ukazuje pro 1. čtvrtletí pokles amerického HDP o 2,4 % k/k anualizovaně, ale obratem je třeba zmínit, že se o to velkou měrou zasluhuje silně schodková obchodní bilance (v lednu 131,4 mld. dolarů), což je ale hodně efekt předzásobení se před zavedením cel a také slabý lednový maloobchod, který se v únoru může zlepšit (uvidíme v příštím týdnu 17/3), kdy navíc ve středu (19/3) zasedá i americká centrální banka (Fed).

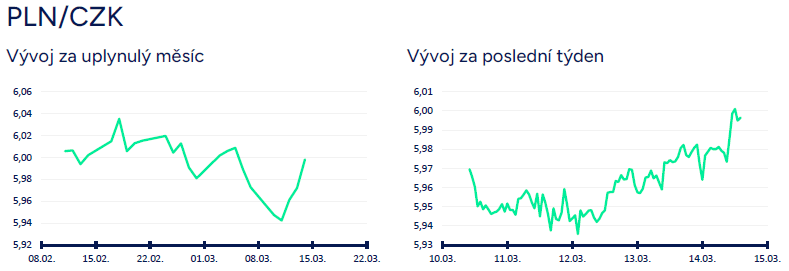

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se sice v první polovině března přesunulo mírně pod hranici 6 CZK/PLN, ale po zasedání polských centrálních bankéřů (NBP) v tomto týdnu zlotý posílil. Aktuálně se zvyšuje pravděpodobnost, že NBP ponechá úrokové sazby beze změny po větší část letošního roku a k jejich případnému snížení přistoupí nejdříve ve 4. čtvrtletí. Růst polské ekonomiky zůstává poměrně robustní a implikuje i nadále spíše proinflační rizika. Do té doby, než nezačne NBP jasněji avizovat potřebu snížení sazeb, tak s oslabením zlotého vůči koruně příliš počítat nelze. Nejpravděpodobnějším scénářem pro nejbližší týdny tak zůstává obchodování v širším okolí hranice 6 CZK/PLN.

- Polská centrální banka (NBP) podle očekávání ponechala na březnovém zasedání úrokové sazby beze změny. Hlavní sazba tak zůstává na úrovni 5,75 % (již od října 2023). V rámci nové prognózy NBP upravila výhled spotřebitelské inflace (2025: 4,9 % z 5,4 %, 2026: 3,4 % z 2,75 %), která by měla dosáhnout inflačního cíle (2,5 %) až v roce 2027. Tón čtvrteční tiskové konference byl primárně jestřábí. Guvernér banky A. Glapiński zdůrazňoval především inflační rizika (mzdy, uvolněná fiskální politika ad.). V současné chvíli podle něj není prostor pro snížení úrokových sazeb (ohledně možnosti snížení sazeb v letošním roce se nevyjádřil).

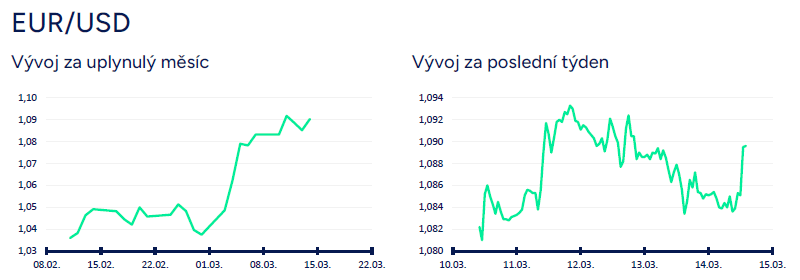

Vývoj EUR/USD

- Začátek března přinesl na hlavní měnový pár doslova malé zemětřesení. Zatímco od poloviny loňského prosince až do konce letošního února se na eurodolaru obchodovalo primárně v rozmezí 1,02 – 1,05 USD/EUR, tak v prvním březnovém týdnu euro prudce posílilo a v průběhu tohoto týdne se vyšplhalo až na téměř 1,095 USD/EUR (nejsilnější hodnoty společné evropské měny od loňského října). Ve druhé polovině tohoto týdne se obchodování vrátilo zpět pod hladinu 1,09 USD/EUR, když dolar mírně korigoval předchozí ztráty. Na tom, že se dolar nachází na výrazně slabších hodnotách, než na konci února se však nic nemění, když si euro připsalo k dobru cca 4,5 %.

- Faktorů, které stojí za velmi prudkým oslabením dolaru na začátku března je vícero, ale jako ten hlavní důvod bych zmínil obavy finančního trhu z výraznějšího a prudšího zpomalení americké ekonomiky a v horším případě až recese. Poslední zhruba tři roky se totiž neustále vedly a vedou diskuze o tom, zda americká centrální banka (Fed) dokáže americkou ekonomiku dovést k tzv. měkkému přistání (soft landing), tj. že dojde ke zpomalení ekonomiky, ale bez výraznějšího nárůstu nezaměstnanosti a bez toho, aby ekonomika spadla do recese. A teď tu máme v posledních týdnech kroky nového amerického prezidenta D. Trumpa, které lze v mnoha případech označit jako velmi živelné a nepředvídatelné (hlavně cla, ale i DOGE) a které se odrážejí do nárůstu nejistoty (např. poměrně výrazný propad únorové spotřebitelské důvěry v USA), že do recese nakonec nedovede americkou ekonomiku Fed, ale D. Trump. Výsledně i rozhovory s D. Trumpem a ministrem financí S. Bessentem tuto hypotézu možné recese podporují, když oba mluví v tom duchu, že si americká ekonomika musí přejít určitým přechodem (tranzicí) a že se to dočasně neobejde bez „obětí“.

- Každopádně právě obavy z výraznějšího oslabení (případně až recese) americké ekonomiky vytvářejí celou řadu propojených kauzalit, které vedly k oslabení dolaru. Např. obavy z recese v USA se totiž paralelně promítají do toho, že finanční trh pro letošek začal počítat s výraznějším snížením úrokových sazeb ze strany Fedu, což se okamžitě odráží do poklesu tržních úrokových sazeb. Např. rozdíl mezi 2letými EUR a USD IRS sazbami je nyní nejníže od poloviny loňského října, kdy byl kurz EURUSD cca na 1,09 USD/EUR (tedy plus mínus stejně jako teď).

- Rozhodně však veškeré oslabení dolaru nelze svádět na obavy z recese americké ekonomiky. K posílení eura totiž velkou měrou přispěly představené mimořádné výdajové balíky v EU (800 mld. eur) a v Německu (500 mld. eur) na obranu a v případě Německa i na infrastrukturu, což by mělo v příštích letech vést k rychlejšímu růstu HDP eurozóny. Úplně si ale nemyslím, že bychom měli ze současných hodnot nyní rychle vidět další prudké oslabování dolaru, protože v případě výrazné celní eskalace mezi Evropou a USA by to pro euro rozhodně nebyl pozitivní impuls. Spíše tedy předpokládám, že se nyní obchodování na eurodolaru bude odehrávat v průměru v rozmezí cca 1,05 – 1,11 USD/EUR, tj. tam, kde se pohybovalo v letech 2023 a 2024.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026