Klíčové události a ukazatele

- ČR: Spotřebitelská inflace v únoru zpomalila na 2,0 % r/r a po více jak pěti letech se vrátila na inflační cíl ČNB.

- ČR: Maloobchodní tržby v lednu +1,0 % m/m a +2,4 % r/r. Průmyslová produkce v lednu -2,3 % m/m a 0 % r/r.

- Německo: Index spotřebitelských cen v únoru finálně +0,4 % m/m a +2,5 % r/r.

- Polsko: Index spotřebitelských cen v únoru +0,3 % m/m a +2,8 % r/r.

- USA: Spotřebitelské ceny CPI v únoru +0,4 % m/m a +3,2 % r/r a v jádrové složce +0,4 % m/m a +3,8 % r/r.

Očekávané události a ukazatele

- ČR: Zasedání bankovní rady České národní banky. Index cen průmyslových výrobců (únor).

- Eurozóna: Index spotřebitelských cen HICP (únor) – finální údaj. Indexy PMI ve výrobě a ve službách (březen) – předběžně.

- Německo: Index podnikatelského klimatu Ifo (březen).

- Polsko: Průmyslová produkce a maloobchodní tržby (únor).

- USA: Zasedání Americké centrální banky (Fed).

Vývoj EUR/CZK

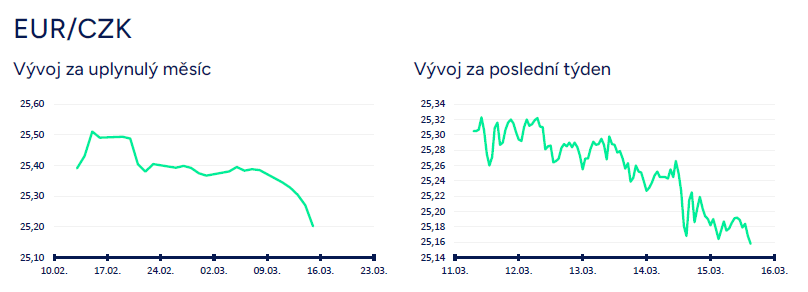

- Koruna vůči euru ve druhé polovině tohoto týdne bez zjevných fundamentálních důvodů posílila pod hladinu 25,20 CZK/EUR. A pod touto úrovní se pohybovala i zkraje pátečního odpoledne. V týdnu zveřejněné domácí makroekonomické statistiky na kurz koruny neměly výraznější dopad, a to dokonce ani únorová spotřebitelská inflace. Vývoj koruny v tomto týdnu sice spíše podporuje další pozvolné posilování české měny směrem k hranici 25 CZK/EUR ve druhé polovině března, ale nejistotu představuje pro korunu blížící se zasedání bankovní rady České národní banky (ČNB). Očekáváme, že ČNB sníží sazby opět o 50 bazických bodů (zasedání ve středu 20/3), což je i tržní konsenzus. Výraznější snížení sazeb o 75 bodů však úplně vyloučit nelze s ohledem na rychlejší zpomalování inflace. Na výraznější snížení sazeb by koruna velmi pravděpodobně reagovala oslabením.

- Tento týden byl bohatý na domácí makroekonomické statistiky. Spotřebitelské ceny (CPI) v únoru +0,3 % m/m a +2,0 % r/r. Odeznívání inflace tak pokračuje. Meziroční růst cenové hladiny se tak po více jak pěti letech vrátil na inflační cíl ČNB, tj. na 2 %. Meziročně spotřebitelská inflace naposledy rostla o 2 % v prosinci 2018. Únorová inflace se zároveň nacházela výrazně pod prognózou ČNB, která pro únor predikovala 2,8 %. Aktuální svižné odeznívání spotřebitelské inflace otevírá ČNB prostor pro další rychlé snižování úrokových sazeb v první polovině letošního roku. Pro letošní rok očekáváme zpomalení spotřebitelské inflace do rozmezí 1,9 – 2,3 %. Nejistotu představuje i nadále opožděný efekt přeceňování zboží a služeb v dalších měsících.

- Začátek letošního roku byl z pohledu maloobchodu pozitivní. Maloobchodní tržby v lednu +1,0 % m/m (samozřejmě po sezónním očištění) a +2,4 % r/r. Známky toho, že se situace v maloobchodu začíná pomalu zlepšovat, byly patrné již ve 4. čtvrtletí loňského roku (2023), když oproti 3. čtvrtletí maloobchodní tržby reálně vzrostly o 0,8 %. A o 0,5 % mezičtvrtletně ve 4. čtvrtletí vzrostla i spotřeba domácností. V letošním roce (2024) lze podle nás očekávat růst maloobchodních tržeb v rozmezí 3–4 % a to v souvislosti s nižší inflací a reálným růstem mezd. Dopad úsporného fiskálního balíčku na spotřebu tuzemských domácností bude podle nás jen omezený. Zároveň se však stále domníváme, že letošní rok rozhodně nebude o nějakém boomu v utrácení a rychlém rozjezdu spotřeby domácností. Naopak je nutné počítat s tím, že oživování maloobchodu bude jen pozvolné a na úrovně maloobchodních tržeb z r. 2021 ve stálých cenách se nedostaneme ani letos, a pravděpodobně ani v roce 2025.

- Po vzedmutí průmyslu v závěru loňského roku došlo v lednu ke korekci. Průmyslová produkce v lednu -2,3 % m/m a v meziročním srovnání stagnovala. Nové zakázky v lednu poklesly o 2,6 % m/m a o 2,7 % r/r. Meziroční pokles se týkal jak tuzemských, tak i zahraničních nových zakázek. Zhoršení lednového průmyslu dopředu avizoval poměrně výrazný pokles důvěry výrobních podniků v konjunkturálním průzkumu. Lednová čísla z průmyslu byla výrazně ovlivněna produkcí motorových vozidel. Zatímco v meziměsíčním srovnaní výroba automobilů poklesla o 11,8 % a výrazně přispěla k meziměsíčnímu poklesu celkové průmyslové produkce, tak v meziročním srovnání výroba aut vzrostla o 6,7 %.

- S utlumenější aktivitou ve zpracovatelském průmyslu je podle nás nutné pravděpodobně počítat po větší část první poloviny letošního roku. Index PMI ve výrobě sice signalizuje mírné zlepšení aktivity, avšak i nadále se nachází poměrně hluboko pod neutrální hladinou 50 bodů. Výraznější zhoršení důvěry v průmyslu v úvodu letošního roku (leden i únor) hlásil konjunkturální průzkum. Nové průmyslové zakázky byly v lednu po mírném zlepšení ve 4. čtvrtletí slabší. Smíšená průmyslová čísla na začátku letošního roku chodí z Německa. Pro letošek očekáváme růst průmyslu v rozmezí 0 – 0,5 %.

Vývoj USD/CZK

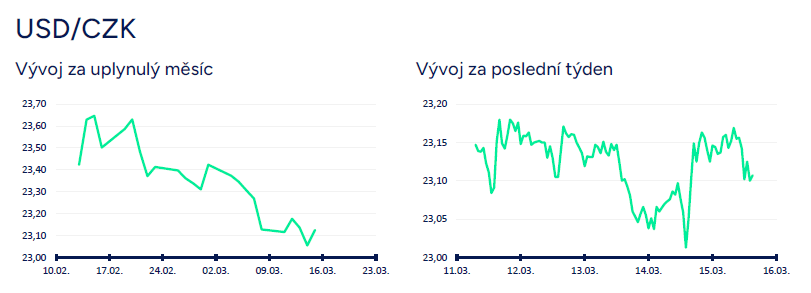

- Koruna se vůči americkému dolaru v tomto týdnu pohybovala primárně v rozmezí 23 – 23,20 CZK/USD a částečně kopírovala vývoj na eurodolaru. Pro vývoj koruny vůči dolaru ve druhé polovině března bude velmi důležité zasedání Americké centrální banky (Fed) v příštím týdnu (20/3). Více se zasedání Fedu věnujeme v oddílu EURUSD. Nepředpokládáme, že by Fed v příštím týdnu dal jasnější informaci, zdali hodlá úrokové sazby snižovat na začátku května nebo až v červnu.

- Z makroekonomických statistik v USA poutala v tomto týdnu největší pozornost spotřebitelská CPI inflace za únor. CPI v únoru +0,4 % m/m a +3,2 % r/r a v jádrové složce +0,4 % m/m a +3,8 % r/r. CPI mírně nad tržním konsenzem. Ukazuje se, že právě poslední krok k udržitelnému návratu inflace na 2 %, může být ten nejtěžší. Meziroční jádrová inflace sice v posledních měsících dála zpomaluje, ale již jen velmi pozvolna. Meziroční celková inflace se od loňského června pohybuje v intervalu 3 – 3,7 % r/r. Meziměsíční růst jádrové inflace v lednu i v únoru činil 0,4 %, což je v anualizovaném vyjádření 4,9 %, tj. hodnota na hony vzdálená 2 %. Fed by podle nás ideálně potřeboval několik měsíců v řadě vidět meziměsíční růst jádrové inflace pod 0,2 %. O něco výrazněji v únoru v USA rostla i výrobní inflace (PPI) +0,6 % m/m a +1,6 % r/r. Maloobchodní tržby v únoru naopak mírně zklamaly +0,6 % m/m a +1,5 % r/r – nižší růst celkových tržeb i tržeb očištěných o prodej aut a pohonných hmot. Navíc byly dolů revidovány maloobchodní tržby za leden.

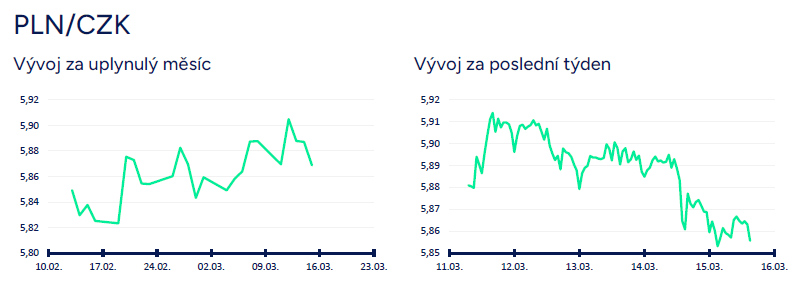

Vývoj PLN/CZK

- Koruna vůči polskému zlotému sice v úvodu tohoto týdne oslabila nad hladinu 5,90 CZK/PLN (nejslabší hodnoty koruny od konce r. 2020), ale v dalších dnech posilovala, vrátila se pod hladinu 5,90 CZK/PLN a zkraje pátečního odpoledne se pohybovala v blízkosti hladiny 5,86 CZK/PLN. Poslední tři týdny přinesly na měnový pár PLNCZK určitou stabilizaci. Ve druhé polovině března však stále nelze vyloučit další oslabení koruny blíže hranici 6 CZK/PLN (rizikem je především zasedání ČNB v příštím týdnu), obzvláště pokud koruna vůči euru oslabí nad hladinu 25,50 CZK/EUR a zlotý paralelně vůči euru posílí k hladině 4,25 PLN/EUR (maximum zlotého z konce r. 2019). Ve střednědobém horizontu je však podle nás vývoj koruny vůči zlotému z posledních měsíců neudržitelný (prudké posilování zlotého), a proto i nadále předpokládáme, že se obchodování bude postupně vracet zpět k hladině 5,50 CZK/PLN.

- Polská centrální banka (NBP) v pondělí zveřejnila v rámci reportu o inflaci dva scénáře možného vývoje v závislosti na tom, zdali vláda prodlouží protiinflační opatření, či nikoli (obě prognózy předpokládají stabilitu úrokových sazeb). Za předpokladu prodloužení platnosti nulové DPH sazby na potraviny a regulace cen energií NBP očekává 3,0 % inflaci v letošním roce a 3,4 % inflaci v roce 2025. Pokud k prodloužení nedojde, předpokládá pak letos 5,7 % inflaci a příští rok 3,5 %. Ve středu pak polské ministerstvo financí o jednom z ochranných opatření rozhodlo – nulová sazba DPH u některých základních potravin nebude prodloužena (platnost vyprší na konci března). Rozhodnutí bylo zdůvodněno odeznívající CPI inflací. CPI inflace v Polsku v únoru +0,3 % m/m a +2,8 % r/r.

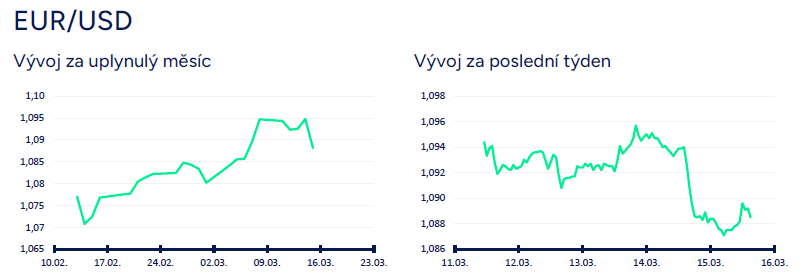

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu až do čtvrtečního odpoledne obchodovalo v rozmezí 1,09 – 1,096 USD/EUR. O něco silnější únorová CPI inflace v USA měla na kurz dolaru jen krátkodobý pozitivní dopad. Výrazněji dolar reagoval až na únorovou výrobní inflaci (PPI) v USA ve čtvrtek odpoledne, po jejímž zveřejnění posílil pod hladinu 1,09 USD/EUR. A v blízkosti hladiny 1,09 se na eurodolaru obchodovalo i zkraje pátečního odpoledne. V průběhu týdne, především po zveřejnění obou inflací CPI a PPI, došlo k výraznému nárůstu výnosů amerických vládních dluhopisů, a to jak na kratším, tak i na delším konci výnosové křivky. Předpokládáme, že se obchodování na eurodolaru minimálně do středečního zasedání Americké centrální banky (Fed) bude pohybovat v rozmezí cca 1,086 – 1,096 USD/EUR. Výraznější pohyby mohou, ale také nemusí, přijít v návaznosti na výsledek zasedání Fedu. Ze střednědobého nadhledu se obchodování na eurodolaru již přes rok drží primárně v rozmezí 1,05 – 1,11 USD/EUR a zatím nic nenasvědčuje tomu, že by se toto mělo brzy změnit.

- Z makroekonomických statistik v eurozóně. Únorová spotřebitelská inflace (CPI) v Německu byla potvrzena na 0,4 % m/m a 2,5 % r/r (HICP 0,6 % m/m a 2,7 % r/r). Meziročně je CPI nejnižší od června 2021. Lednová průmyslová produkce v eurozóně zklamala (-3,2 % m/m vs. odhad -1,5 % m/m, -6,7 % r/r vs. odhad -2,9 % r/r).

- V příštím týdnu bude klíčové zasedání amerického Fedu (20/3). Fed bude mít k dispozici rovněž novou makroekonomickou prognózu. Neočekáváme, že by Fed v březnu snížil úrokové sazby (to lze téměř stoprocentně vyloučit), ale mohl by přeci jen trochu naznačit, zda je reálné snížení sazeb již na zasedání na začátku května. Stále vidíme jako pravděpodobnější variantu, že Fed zahájí snižování sazeb až v červnu, ale květen rozhodně není nereálný. Statistiky na pracovním trhu zatím ukazují jen velmi mírné zhoršování a meziroční růst mezd se i nadále nachází cca 1,5procentního bodu nad průměrným mzdovým růstem před pandemií Covidu, což hovoří proti udržitelnému odeznívání inflace v jádrové složce. Ostatně jádrová inflace CPI v lednu i v únoru vzrostla o 0,4 % m/m, což zatím není kompatibilní s rychlým dosažením 2 % inflačního cíle.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026