Klíčové události a ukazatele

- ČR: Spotřebitelské ceny v listopadu vzrostly o 0,1 % m/m a o 7,3 % r/r

- Eurozóna: Evropská centrální banka ponechala diskontní úrokovou sazbu na úrovni 4 %

- Eurozóna: Kompozitní index PMI v prosinci předběžně poklesl na 47 z listopadových 47,6 bodu

- USA: Americká centrální banka (Fed) ponechala hlavní úrokovou sazbu v rozmezí 5,25 – 5,50 %

Očekávané události a ukazatele

- ČR: Zasedání bankovní rady České národní banky

- Německo: Index podnikatelského klimatu Ifo (prosinec)

- Polsko: Maloobchodní tržby a průmyslová produkce (listopad)

- USA: Spotřebitelská důvěra (prosinec), Index cenového vývoje PCE (listopad)

Měnové kurzy

Úrokové sazby

Vývoj EUR/CZK

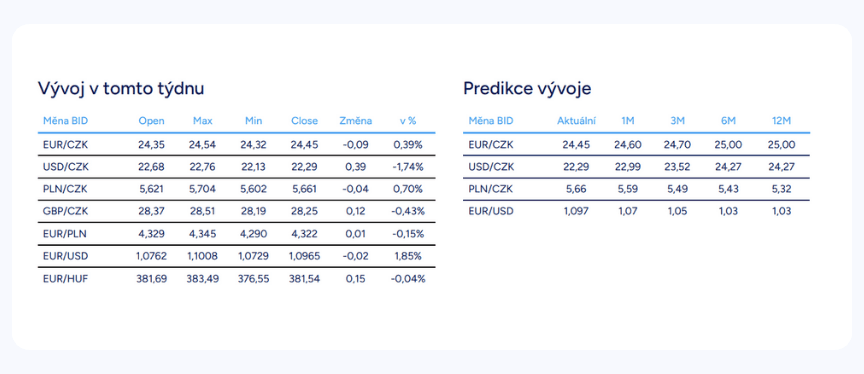

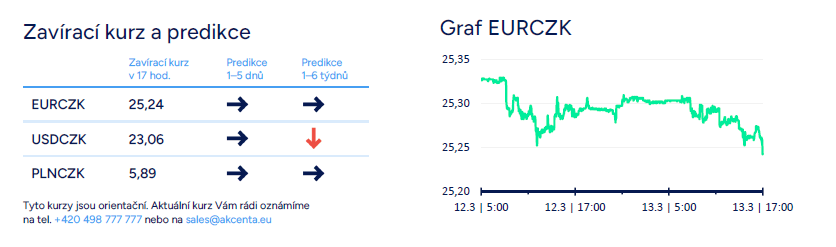

- Koruna se v tomto týdnu vůči euru pohybovala primárně v rozmezí 24,30 – 24,50 CZK/EUR. V průběhu týdne sice koruna oslabovala, ale výraznější ztráty si nakonec nepřispala. Zatímco v tomto týdnu zasedaly hlavní centrální banky (americký Fed a evropská ECB), tak zasedání české ČNB se uskuteční těsně před vánočními svátky (21/12). A bude se jednat o poslední významný domácí kurzotvorný faktor v letošním roce.

- Klíčovou domácí makro statistikou byla v tomto týdnu listopadová spotřebitelská inflace CPI (+0,1 % m/m, +7,3 % r/r a v jádrové složce +3,9 % r/r). Co stálo v listopadu za mírným meziměsíčním růstem cenové hladiny o 0,1 %? Nejvíce se zdražovalo v oddílu odívání a obuv, což souviselo především s blížící se zimou a jedná se o pravidelný sezónní vzorec. Překvapivě v listopadu mírně vzrostly ceny elektřiny a zemního plynu. Naopak ceny potravin celkově mírně poklesly a ke snížení cen došlo i v oddílech zdraví a doprava, a to díky poklesu cen pohonných hmot. V meziročním srovnání v listopadu růst cenové hladiny zpomalil na 7,3 %. Dominantním přispívatelem do meziroční inflace byl oddíl bydlení, voda, energie, paliva, který se na meziročním růstu inflace podílel téměř ze dvou třetin. Do meziroční inflace výrazněji rovněž přispívaly oddíly alkohol a tabák a rekreace a kultura. Naopak příspěvek oddílu potravin do celkové inflace dále slábnul.

- Za celý letošní rok CPI inflace velmi pravděpodobně vzroste o 10,8 %. Zcela klíčový je nyní pro další vývoj CPI inflace leden 2024. Lednová inflace totiž nastaví pomyslnou laťku pro celý rok 2024. V posledních týdnech se navíc nejistota s lednovým přeceněním cen zboží a služeb dále výrazně zvýšila. S otazníkem zůstává dopad výrazného zvýšení regulované složky elektřiny do koncových cen, když silová elektřina naopak zlevňuje. Další novou nejistotou je vývoj cen potravin na začátku roku, když na jedné straně dojde ke změnám DPH a zároveň obchody nově avizují poměrně výrazné zdražování potravin (to podle nás nebude výsledně tak horké). Pokud vyjdeme z předpokladu, že v lednu oproti prosinci dojde k meziměsíčnímu růstu cen v rozmezí 1,5 % až 2 %, tak bychom se s meziroční inflací měli na začátku příštího roku dostat do rozmezí 2,7 % až 3,3 %, což je již na horní hranici tolerančního pásma ČNB pro inflaci. V souhrnu za celý příští rok by se podle nás měla CPI inflace dostat do rozmezí 2 – 2,8 %, přičemž naše prognóza projde zatěžkávací zkouškou hned na začátku příštího roku (lednové přecenění).

- Běžný účet platební bilance v říjnu skončil přebytkem ve výši 19,8 mld. korun, a to díky přebytkové bilanci zboží a služeb ve výši 36,5 mld. korun a nižšímu odlivu dividend z přímých investic (19,7 mld. korun). Kumulativně za období leden až říjen je běžný účet letos zatím v přebytku 33,1 mld. korun a po loňsku (-227,3 mld. korun) se tak zvyšuje pravděpodobnost, že běžný účet bude letos v mírném přebytku.

- V příštím týdnu zasedá bankovní rada ČNB (21/12). Šance na to, že ČNB úrokové sazby sníží o 25 bodů, se podle nás zvyšují. Jako důvody lze uvést pokles HDP s velmi utlumenou spotřebitelskou poptávkou, odeznívající CPI inflaci (avšak riziko lednového přecenění), nijak robustní aktuální růst mezd a i mzdová vyjednávání na příští rok se drží při zemi a v neposlední řadě určitý obrat v měnové politice již začaly avizovat další centrální banky (především americký Fed). V listopadu pro nižší sazby ze sedmičlenné bankovní rady hlasovali J. Frait a T. Holub a v prosinci se k nim pravděpodobně přidá minimálně i J. Procházka. A de facto stačí již jen jeden hlas ze zbylé čtveřice centrálních bankéřů.

Vývoj USD/CZK

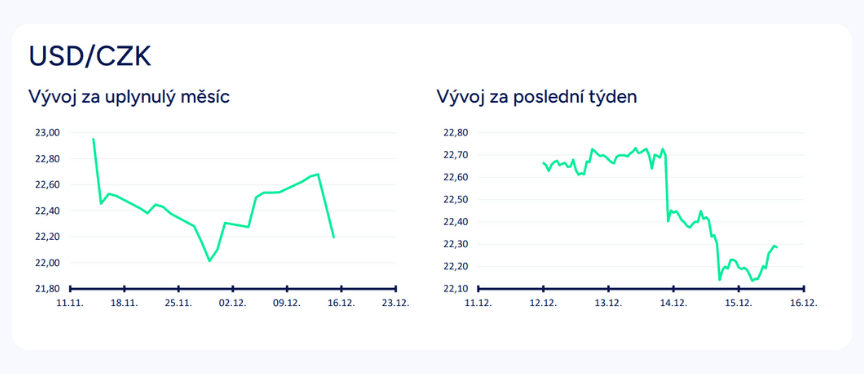

- Zatímco v první polovině tohoto týdne se koruna vůči americkému dolaru pohybovala v okolí hladiny 22,70 CZK/USD, tak ve středu večer prudce posílila po zasedání amerického Fedu a další zisky si připsala i během čtvrtku až pod hladinu 22,20 CZK/USD. Nepřekvapivě koruna kopírovala vývoj na hlavním měnovém páru EURUSD. V příštím týdnu nelze vyloučit další posílení koruny k hranici 22 CZK/USD a testování maxim z konce listopadu za předpokladu, že se obchodování na eurodolaru přesune nad hranici 1,10 USD/EUR.

- Hlavní makroekonomickou událostí v USA bylo v tomto týdnu zasedání amerického Fedu. Dopředu bylo jasné, že Fed s úrokovými sazbami hýbat nebude (ponechání hlavní sazby v rozmezí 5,25 – 5,50 %) a pozornost finančních trhů se tak primárně upínala k nové makroekonomické prognóze a k tomu jak a zda se šéf Fedu J. Powell vyjádří k vývoji sazeb v příštím roce. V posledních týdnech totiž finanční trhy začaly masivně zaceňovat výraznější pokles sazeb v příštím roce a při pohledu na novou prognózu Fedu se zdá, že oprávněně. Fed totiž v nové prognóze avizoval pokles sazeb o 75 bodů pro příští rok na 4,6 % oproti 5,1 % v zářijové prognóze. O něco slabší by měla být podle nové prognózy v příštím roce i jádrová inflace (2,4 %) oproti 2,6 % v září. Nižší jádrová inflace letos i v příštím roce rovná se větší prostor pro Fed snížit úrokové sazby. Pokud jde o HDP, tak Fed pro příští rok prognózuje růst o 1,4 %, tedy bez recese. Na následné tiskové konferenci J. Powell již vyznění prognózy nezvrátil a nepomohlo ani opakování, že inflace zůstává stále vysoko a zvýšení sazeb ještě nelze zcela vyloučit.

- Z důležitých makroekonomických statistik v USA byla ještě zveřejněna listopadová CPI inflace (+0,1 % m/m a +3,1 % r/r a v jádrové složce +0,3 % m/m a +4 % r/r) a listopadové maloobchodní tržby (+0,3 % m/m).

Vývoj PLN/CZK

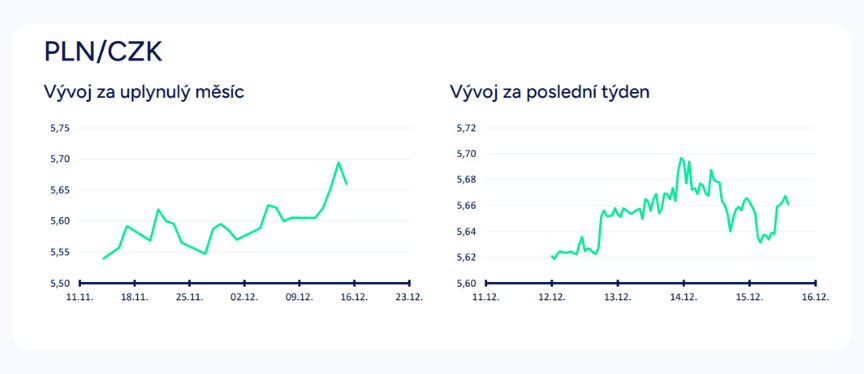

- Posilování polského zlotého zatím nebere konce. V průběhu týdne zlotý vůči euru v návaznosti na zasedání amerického Fedu dokonce krátce posílil pod hladinu 4,30 PLN/EUR, což se na měnovém páru s korunou promítlo oslabením koruny těsně pod hladinu 5,70 CZK/PLN. V nadhledu 1-2 měsíců však i nadále předpokládáme, že apreciační trend zlotého bude pozvolna slábnout a šance na silnější korekci se zvyšovat, což by znamenalo návrat obchodování zpět k hladině 5,50 CZK/PLN a níže. Aktuálně to však vypadá, že oslabení zlotého se spíše odehraje až v příštím roce.

- Makroekonomický kalendář byl na statistiky v tomto týdnu chudý, zveřejněn byl říjnový běžný účet platební bilance, který skončil přebytkem ve výši 2,04 mld. eur. Data tak překonala očekávání trhu ve výši 1,6 mld. eur a přebytek vzrostl z 394 mil. eur v září. Listopadová CPI inflace finálně +0,7 % m/m a +6,6 % r/r. Předpokládáme, že se v příštím roce bude CPI inflace v Polsku (5-6 %) pohybovat výrazněji nad inflací v ČR (2-2,8 %).

- Nová polská vláda vedená D. Tuskem v úterý získala důvěru poslanců Sejmu, dolní komory polského parlamentu (podpořilo ji 248 zákonodárců, 201 bylo proti). Vládu tak tvoří Tuskova proevropská Občanská koalice, středová Třetí cesta a Nová levice. Ve středu pak nový polský premiér i nově jmenovaní ministři složili přísahu u prezidenta A. Dudy.

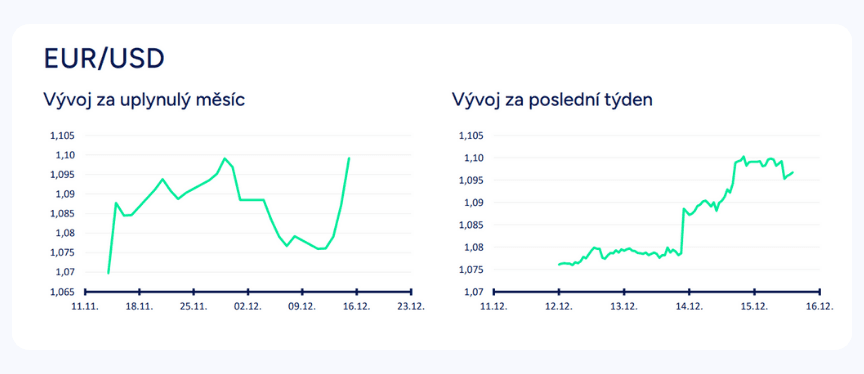

Vývoj EUR/USD

- Na hlavním měnovém páru euro v tomto týdnu vůči americkému dolaru posílilo až k úrovni 1,10 USD/EUR. Euru tak stačily dva dny k tomu, aby smazalo veškeré ztráty ze začátku prosince. Hlavním důvodem, který stál za posílením eura, byl rozdíl v zasedáních centrálních bank. Americký Fed (více k zasedání Fedu v oddílu USDCZK) celkově působil více holubičím dojmem, než evropská ECB. Šéf Fedu J. Powell navíc prohlásil, že centrální bankéři již diskutovali snížení úrokových sazeb v příštím roce. Sice se jedná o logickou posloupnost, protože CPI inflace v USA pozvolna odeznívá a je jasné, že úrokové sazby takto vysoko nebudou na věky, ale zároveň lze diskuzi o snižování sazeb chápat jako pomyslný vrchol v měnové politice (zatímco sazby šly v posledním roce a půl jen nahoru, v příštím roce se pojede z kopce – otázkou je, jak rychle).

- Pro nejbližší vývoj na eurodolaru bude klíčová hladina 1,10 USD/EUR. Výraznější posílení eura nad 1,10 by euru v závěru roku otevřelo cestu k dalšímu posílení, a to až k úrovni 1,125 USD/EUR (letošní maximum eura). Pokud bude hladina 1,10 tzv. držet, tak se obchodování bude i nadále držet primárně v rozmezí 1,05 – 1,10 USD/EUR, což je podle nás i nadále o něco pravděpodobnější varianta. Proti dalšímu posilování eura nově hovoří i překvapivý pokles prosincových PMI indexů ve službách i ve výrobě. Kompozitní PMI za eurozónu v prosinci poklesl na 47 z listopadových 47,6 bodu.

- Hlavní makroekonomickou událostí v eurozóně bylo čtvrteční zasedání Evropské centrální banky (ECB). Úrokové sazby zůstaly podle předpokladů beze změny (diskontní sazba na 4 %) a ačkoliv jasně nezaznělo, že cyklus zvyšování sazeb skončil, tak pravděpodobnost, že by ECB sazby ještě zvýšila je v podstatě nulová. ECB zároveň oznámila, že v první polovině příštího roku hodlá dále reinvestovat jistiny ze splatných cenných papírů (program PEPP) v plném rozsahu a ve druhé polovině roku začít objem portfolia PEPP snižovat tempem 7,5 mld. eur měsíčně. Nadále platí, že se ECB bude ohledně nastavení úrokových sazeb řídit příchozími daty. I když se HICP inflace v posledních měsících snížila, tak je podle ECB pravděpodobné, že v blízkém horizontu opět přechodně oživí. Na rozdíl od Fedu ECB na zasedání nediskutovala snížení úrokových sazeb v roce 2024. V nové makroekonomické prognóze snížila ECB pro příští rok prognózu na HICP inflaci (2,7 % oproti 3,2 % ze září), jádrovou HICP inflaci (2,7 % oproti 2,9 % ze září) i HDP (0,8 % oproti 1,0 % ze září). Hospodářský růst v eurozóně by tak měl zůstat utlumený i v nejbližším horizontu a inflace v příštím roce udržitelně sestoupit ke 2 %. Oproti Fedu tak ECB působila více jestřábím dojmem, což byl také důvod posílení eura.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026