Klíčové události a ukazatele

- ČR: Běžný účet platební bilance v srpnu v přebytku 18,5 mld. korun. Ceny zemědělských výrobců v září +2,1 % m/m a -0,2 % r/r a ceny průmyslových výrobců -0,2 % m/m a +0,6 % r/r.

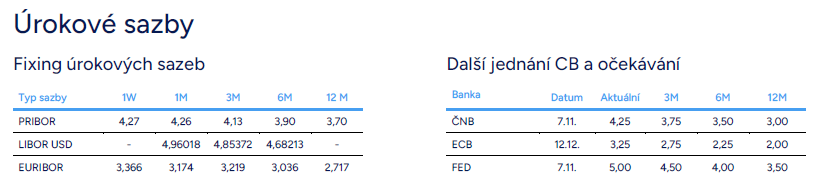

- Eurozóna: Index spotřebitelských cen HICP v září finálně -0,1 % m/m a +1,7 % r/r a v jádrové složce +0,1 % m/m a +2,7 % r/r. Evropská centrální banka snížila úrokové sazby o 25 bodů – snížení diskontní sazby na 3,25 %.

- Německo: Index ekonomického sentimentu ZEW v říjnu vzrostl na 13,1 ze zářijových 3,6 bodu.

- Polsko: Index spotřebitelských cen CPI v září finálně +0,1 % m/m a +4,3 % r/r a v jádrové složce +4,3 % r/r.

- USA: Maloobchodní tržby v září +0,4 % m/m a +1,7 % r/r. Nové žádosti o podporu v nezaměstnanosti do 12/10 poklesly na 241 tis.

Očekávané události a ukazatele

- ČR: Konjunkturální průzkumy (říjen).

- Eurozóna: Indexy PMI ve službách a ve výrobě (říjen) – předběžné odhady.

- Německo: Index podnikatelského klimatu Ifo (říjen).

- Polsko: Průmyslová produkce (září). Maloobchodní tržby (září).

- USA: Béžová kniha Fedu. Nové týdenní žádosti o podporu v nezaměstnanosti (do 19/10). Objednávky zboží dlouhodobé spotřeby (září).

Vývoj EUR/CZK

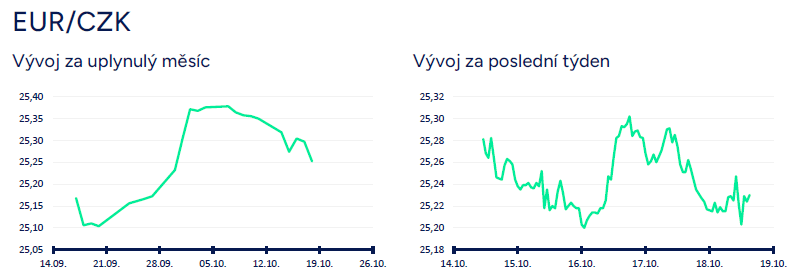

- Koruna vůči euru hned zkraje tohoto týdne posílila pod hladinu 25,30 CZK/EUR a následně se pohybovala především v rozmezí 25,20 – 25,30 CZK/EUR. Koruně v tomto týdnu pomáhal pokles tržních úrokových sazeb v eurozóně a rozšiřující se úrokový diferenciál mezi korunovými a eurovými sazbami ve prospěch koruny. Koruna může z případného poklesu sazeb v eurozóně těžit i v příštím týdnu (směr 25 CZK/EUR), a to v případě slabších výsledků indexů PMI a Ifo v eurozóně a v Německu. Vzhledem k blížícím se americkým prezidentským volbám a dalšímu možnému posilování amerického dolaru je však pro druhou polovinu října podle mě přeci jen o něco pravděpodobnější obchodování koruny v rozmezí 25,20 – 25,40 CZK/EUR.

- Domácí makroekonomický kalendář byl v tomto týdnu téměř prázdný. V úvodu týdne byl zveřejněn běžný účet platební bilance za srpen, který skončil přebytkem ve výši 18,5 mld. korun. Důvodem byla především silně přebytková bilance zboží a služeb ve výši 35,8 mld. korun v kombinaci s nižším odlivem dividend z přímých investic ve výši 11,6 mld. korun. V souhrnu za letošní rok (leden až srpen) je běžný účet zatím přebytkový ve výši 101,3 mld. korun.

- Kromě platební bilance stály v týdnu za pozornost i výrobní ceny za září. Ceny zemědělských výrobců v září +2,1 % m/m a -0,2 % r/r. Jedná se o nejsilnější meziměsíční růst od letošního března (+3,2 %). V meziročním srovnání v září již ceny zemědělských výrobců téměř stagnovaly, zatímco na začátku roku byly ještě nižší skoro o 20 %. Pomalu, ale jistě kočí období, kdy meziročně ceny zemědělských výrobců meziročně klesaly (doposud 17 měsíců v řadě). Konkrétně v září meziměsíčně rostly především ceny zeleniny, vajec či obilovin, zatímco ceny ovoce, drůbeže a prasat poklesly. V meziročním srovnání byly nižší ceny rostlinné výroby (-2,9 % r/r), zatímco ceny živočišné výroby byly dražší (+4,1 % r/r). Ceny průmyslových výrobců v září -0,2 % m/m a +0,6 % r/r. V souhrnu zůstávají v průmyslu cenové tlaky utlumené, přičemž v jednotlivých průmyslových odvětvích jsou samozřejmě cenové pohyby o poznání výraznější. Podle Českého statistického úřadu (ČSÚ) v září meziročně vzrostly ceny elektřiny, plynu, páry a klimatizovaného vzduchu a dále motorových vozidel, přívěsů a návěsů a také ceny oprav, údržby a instalace strojů a zařízení. Nižší byly zejména ceny v odvětví koksu a rafinovaných ropných výrobků. Klesly ceny kovodělných výrobků, ostatních nekovových minerálních výrobků, černého a hnědého uhlí a lignitu, základních kovů či ropy a zemního plynu. Pro úplnost ceny stavebních prací v září +0,4 % m/m a +1,9 % r/r a ceny tržních služeb pro podniky +1,3 % m/m a +3,4 % r/r. Rostly hlavně ceny za reklamní služby a průzkum trhu.

- Bankovní rada České národní banky (ČNB) sice zasedá až na začátku listopadu (7/11), ale centrální bankéři se k měnové politice samozřejmě vyjadřují již nyní. Podle T. Holuba je potřeba rychleji snižovat úrokové sazby do konce letošního roku. Holub byl přitom jediným členem bankovní rady, který v září hlasoval pro výraznější snížení sazeb (o 50 bodů). Holub argumentuje tím, že inflace a její výhled s mírně protiinflačními riziky dovoluje ČNB přeorientovat se na horizont měnové politiky (12–18 měsíců od současnosti). Jedná se o časové zpoždění mezi kroky ČNB (snížení sazeb) a následnými dopady těchto kroků do ekonomiky a na inflaci. Holub dále argumentuje pro rychlejší snižování sazeb i tím, že se domácí ekonomika nachází pod potenciálem a roste jen velmi pozvolna, fiskální politika působí spíše restriktivně a sazby snižují i klíčové centrální banky (ECB, Fed). V tomto názoru je však Holub v bankovní radě téměř osamocen, a navíc mu na začátku prosince skončí mandát. Podle mě je téměř jisté, že pokud se nestane nic mimořádného, tak ČNB na začátku listopadu sníží úrokové sazby opět o 25 bodů (tj. snížení hlavní sazby na 4,00 % ze současných 4,25 %).

Vývoj USD/CZK

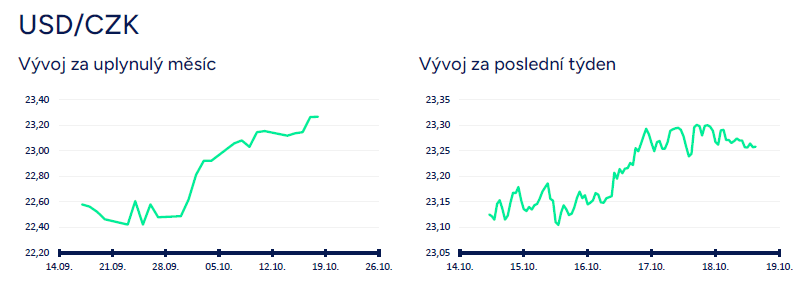

- Koruna vůči americkému dolaru měla v tomto týdnu tendenci dále oslabovat a ve druhé polovině týdne se obchodování přesunulo krátce nad hladinu 23,30 CZK/USD (nejslabší hodnoty koruny od začátku srpna). Za oslabením koruny stál především vývoj na eurodolaru, kde v průběhu týdne posiloval americký dolar až těsně nad hladinu 1,08 USD/EUR během čtvrtečního odpoledne. Další ztráty (směr 23,50 CZK/USD) si koruna vůči dolaru může připsat i v příštím týdnu, a to za předpokladu, že zklamou říjnové indexy podnikatelských nálad PMI a Ifo v eurozóně a v Německu.

- Předpoklad, že americký dolar bude ve 4. čtvrtletí postupně oslabovat, se zatím vůbec nenaplňuje. Důvodem je rozdílný vývoj měnových politik mezi Evropskou centrální bankou (ECB) a americkým Fedem. Rozdíl mezi tržními úrokovými sazbami ve prospěch dolaru je aktuálně nejvýraznější od letošního května. Aktuální data z eurozóny (např. PMI) naznačují citelné zpomalení ekonomické aktivity a v září zároveň došlo k rychlejšímu zpomalení spotřebitelské inflace. V USA naopak přicházející statistiky vyznívají i nadále velmi solidně a v září se navíc zlepšila data z amerického pracovního trhu. Výsledkem je, že ECB přistupuje k rychlejšímu uvolňování měnové politiky (do toho zapadá i snížení úrokových sazeb tento čtvrtek), zatímco americký Fed může se snižováním sazeb postupovat opatrně. Toto jsou ve zkratce důvody, proč bude v příštím týdnu upravena prognóza na americký dolar (silnější dolar), a to především na kratším horizontu (1 a 3 měsíce).

- Krátce ke zveřejněným makroekonomickým statistikám z USA. Maloobchodní tržby v září +0,4 % m/m a +1,7 % r/r a v tzv. kontrolní skupině +0,7 % m/m. Americké domácnosti tak ve 3. čtvrtletí dále utrácely, což se pozitivně promítne i do růstu HDP skrz spotřebu domácností. Podle pobočky Fedu v Atlantě americký HDP ve 3. čtvrtletí vzroste o 3,4 % k/k anualizovaně (tj. o více jak 0,8 % k/k v našem vyjádření). Nárůst nových týdenních žádosti o podporu v nezaměstnanosti do 11/10 oproti začátku října zpomalil a činil 241 tis. Je tak pravděpodobné, že za silnějším růstem žádostí zkraje října stály dominantně mimořádné vlivy (např. hurikán Helene). Index výrobní aktivity v okolí Philadelphie v říjnu vzrostl na 10,3 ze zářijových 1,7 bodu.

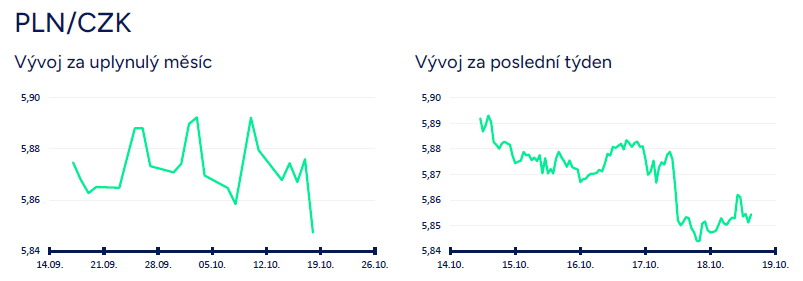

Vývoj PLN/CZK

- Koruna vůči polskému zlotému dokázala v tomto týdnu posílit a obchodování se přesunulo k hladině 5,85 CZK/PLN. Z několikatýdenního nadhledu se však zatím nic nemění. Z technického pohledu od začátku srpna obchodování probíhá primárně v rozmezí 5,80 – 5,90 CZK/PLN. Snížení úrokových sazeb Polská centrální banka (NBP) avizuje až na jaro 2025. Z dlouhodobějšího nadhledu (měsíce) nadále předpokládám posilování koruny směrem k úrovni 5,50 CZK/PLN.

- V Polsku spotřebitelská inflace (CPI) v září finálně vzrostla o 0,1 % m/m a o 4,9 % r/r a nachází se tak na nejvyšší úrovni od loňského prosince. Její růst byl tažen zejména cenami potravin (4,7 % r/r vs. 4,1 % r/r v srpnu). Výrazně v září vzrostla jádrová inflace, a to na 4,3 % r/r z 3,7 % r/r v srpnu. Je tak nejvyšší od letošního března. K jejímu růstu došlo v důsledku navýšení cen služeb (6,8 % r/r vs. 6,2 % r/r v srpnu), zejména v případě zdravotní péče (6,1 % r/r vs. 2,7 % r/r v srpnu). Meziroční nárůst jádrové inflace souvisel také s nízkou srovnávací základnou v loňském roce, kdy došlo k zavádění nového seznamu hrazených léků. Příští týden bude v Polsku bohatý na makroekonomické statistiky (zářijový průmysl, maloobchod, zaměstnanost v soukromém sektoru).

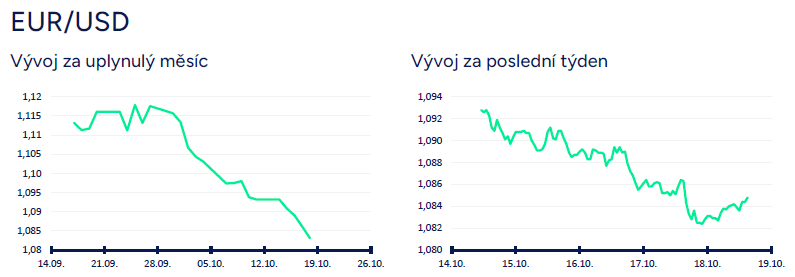

Vývoj EUR/USD

Na hlavním měnovém páru v tomto týdnu pokračovalo oslabování eura, které trvá de facto nepřetržitě od konce září (euro již vůči dolaru od konce září odepsalo více jak 3 %). V tomto týdnu se obchodování přesunulo pod hladinu 1,09 USD/EUR a ve čtvrtek odpoledne po zasedání Evropské centrální banky (ECB) euro oslabilo až těsně nad hladinu 1,08 USD/EUR (nejslabší hodnoty eura od začátku srpna). Další ztráty (směr 1,07 USD/EUR) si euro vůči dolaru může připsat i v příštím týdnu, a to za předpokladu, že zklamou říjnové indexy podnikatelských nálad PMI a Ifo v eurozóně a v Německu.

- Předpoklad, že americký dolar bude ve 4. čtvrtletí postupně oslabovat, se zatím vůbec nenaplňuje. Důvodem je rozdílný vývoj měnových politik mezi Evropskou centrální bankou (ECB) a americkým Fedem. Rozdíl mezi tržními úrokovými sazbami ve prospěch dolaru je aktuálně nejvýraznější od letošního května. Aktuální data z eurozóny (např. PMI) naznačují citelné zpomalení ekonomické aktivity a v září zároveň došlo k rychlejšímu zpomalení spotřebitelské inflace. V USA naopak přicházející statistiky vyznívají i nadále velmi solidně a v září se navíc zlepšila data z amerického pracovního trhu. Výsledkem je, že ECB přistupuje k rychlejšímu uvolňování měnové politiky (do toho zapadá i snížení úrokových sazeb tento čtvrtek), zatímco americký Fed může se snižováním sazeb postupovat opatrně. Toto jsou ve zkratce důvody, proč bude v příštím týdnu upravena prognóza na americký dolar (silnější dolar), a to především na kratším horizontu (1 a 3 měsíce). Obchodování na eurodolaru se navíc z technického pohledu vrací do rozmezí 1,05 – 1,10 USD/EUR.

- Hlavní makroekonomickou událostí v eurozóny bylo čtvrteční zasedání ECB. ECB v souladu s předpoklady snížila úrokové sazby o 25 bodů – snížení diskontní sazby na 3,25 %. Na tiskové konferenci prezidentka ECB Ch. Lagardeová nebyla ohledně budoucích kroků ECB sice příliš sdílná, ale celá tisková konference se nesla v holubičím tónu a je poměrně dost pravděpodobné, že ECB bude se snižováním sazeb pokračovat. Podle Lagardeové je ekonomická aktivita v eurozóně i oživení spotřeby domácností nižší, než se čekalo, a i růst investic je jen pozvolný. A v neposlední řadě spotřebitelská inflace HICP podle Lagardeové v příštím roce dosedne na inflační cíl ECB, tj. na 2 %. Podle mě ECB sníží sazby o 25 bodů i v prosinci (v případě opravdu velmi slabých PMI za říjen a listopad riziko snížení sazeb i o 50 bodů). V roce 2025 bude ECB se snižováním sazeb pokračovat, ale zda dojde ke zvolnění na 25 bodů na čtvrtletí je hodně nejisté.

- Z makroekonomických statistik stála v eurozóně za pozornost především spotřebitelská inflace HICP za září – finálně -0,1 % m/m a +1,7 % r/r a v jádrové složce +0,1 % m/m a +2,7 % r/r. V meziročním srovnání se jedná o nejnižší růst od dubna 2021 (+1,6 %). Zpomalení meziročního tempa je viditelné i ve službách (v září 3,9 %). Index ekonomického sentimentu ZEW v eurozóně v říjnu překvapivě vzrostl na 20,1 ze zářijových 9,3 bodu.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026