Klíčové události a ukazatele

- ČR: Ceny průmyslových výrobců v prosinci -0,5 % m/m +1,4 % r/r a v souhrnu za rok 2023 +5,0 %

- Eurozóna: Spotřebitelské ceny HICP v prosinci finálně +0,2 % m/m a +2,9 % r/r a v jádrové složce +0,5 % m/m a +3,4 % r/r.

- Německo: Německá ekonomika v r. 2023 podle předběžného odhadu poklesla o 0,3 %

- Polsko: Spotřebitelské ceny v prosinci finálně +0,1 % m/m a +6,2 % r/r

- USA: Maloobchodní tržby v prosinci +0,6 % m/m a +5,6 % r/r – růst spotřeby domácností ve 4. čtvrtletí pokračoval

Očekávané události a ukazatele

- ČR: Konjukturální průzkumy (leden) – indikátory důvěry podnikatelů a spotřebitelů

- Eurozóna: Indexy PMI ve výrobě a ve službách (leden) – předběžné odhady, Zasedání Evropské centrální banky

- Německo: Indexy PMI ve výrobě a ve službách (leden) – předběžné odhady, Index podnikatelského klimatu Ifo (leden)

- Polsko: Průmyslová produkce a maloobchodní tržby (prosinec)

- USA: Hrubý domácí produkt (4. čtvrtletí) – předběžný odhad, Jádrová inflace PCE (prosinec)

Vývoj EUR/CZK

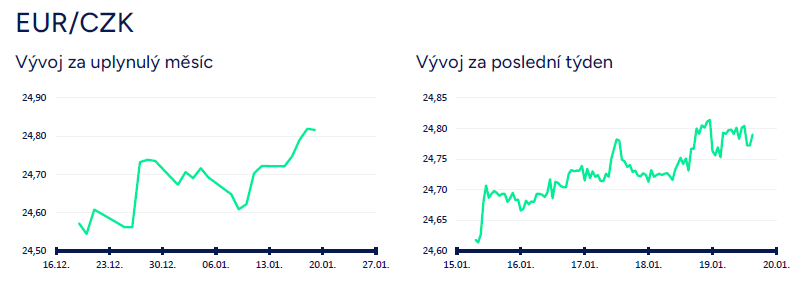

- Koruna vůči euru v tomto týdnu oslabila až k hladině 24,80 CZK/EUR v druhé polovině týdne. Česká měna je tak nejslabší od poloviny roku 2022 a nemusí to být zatím konečná. Pokud na finančních trzích vydrží zvýšená averze k riziku a silnější americký dolar, tak další ztráty koruny k hranici 25 CZK/EUR rozhodně nelze vyloučit.

- Domácí makroekonomický kalendář byl v tomto týdnu na statistiky velmi chudý. Za pozornost stály vlastně jen prosincové ceny ve výrobě, které opět potvrdily odeznívání inflačních tlaků na začátku cenového řetězce. Ceny průmyslových výrobců v prosinci -0,5 % m/m a +1,4 % r/r. K meziměsíčnímu poklesu cen významně přispíval chemický průmysl. Inflace v průmyslu velmi pozvolna odeznívala po celý loňský rok (vyjádřeno bazickým indexem). Výjimkou zůstávají meziročně vyšší ceny elektřiny, plynu, uhlí či opravy, údržby a instalace strojů a zařízení, ale většina položek stagnuje nebo klesá. Můžeme zmínit např. meziroční pokles cen základních kovů, potravinářských výrobků či dřevěných a papírových výrobků. Pokud se podíváme na hlavní průmyslové skupiny, tak v prosinci rostly meziročně ceny energií (+6,7 %) a výrobky investiční povahy (+4,3 %) a naopak ceny meziproduktů poklesly (-4,8 %).

- Ceny zemědělských výrobců v prosinci -1,2 % m/m a -19,0 % r/r. Stejně jako po většinu loňského roku tak pokračoval výrazný pokles cen v zemědělství a pokud vyjdeme ze vztahu, že ceny potravin korelují s vývojem cen zemědělských výrobců, tak aktuálně pro zdražování potravin rozhodně není důvod. To zároveň neznamená, že ceny potravin musí automaticky začít stejně prudce zlevňovat. Ceny v rostlinné výrobě sice meziročně poklesly o 23,3 % (obiloviny jsou levnější dokonce o 37,2 %) a v živočišné výrobě poklesly o 12,9 %, ale ceny energií zůstávají vysoké. A právě drahé energie do určité míry ospravedlňují to, že potraviny ve druhé polovině r. 2023 klesaly oproti cenám zemědělských výrobců jen velmi omezeně. Ceny stavebních prací v prosinci +0,1 % m/m a +2,6 % r/r a ceny tržních služeb pro podniky 0 % m/m a +4,4 % r/r.

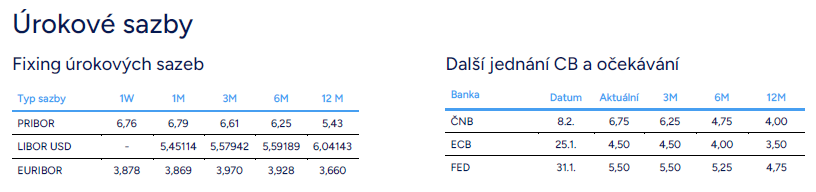

- Před blížícím se zasedáním bankovní rady ČNB (8/2) nabírají na intenzitě i komentáře centrálních bankéřů k měnové politice. Výhled na úrokové sazby v první polovině letošního roku je jasný. Sazby se budou snižovat, a to v ideálním případě (ideální je termínem viceguvernérky E. Zamrazilové) na každém zasedání ČNB. Rychlost a intenzita snižování sazeb bude záviset na tom, jak se bude vyvíjet inflace i ekonomická aktivita v ČR. O něco rychlejší zpomalení prosincové CPI inflace v ČR část trhu bere jako argument k tomu, že ČNB sníží sazby o 50 bazických bodů již v únoru. My jsme v tomto směru opatrnější a předpokládáme, že si bude chtít většina bankovní rady přeci jen počkat na lednovou a možná i únorovou inflaci a teprve poté se do snižování sazeb pořádně opřít. Pro únor tak zatím nadále počítáme se snížením sazeb jen o 25 bodů a s 50 až v březnu. Pokud by se však centrální bankéři ve zbytku ledna vyjadřovali pro výraznější snížení sazeb již v únoru, tak nám samozřejmě nezbude než výhled na sazby přehodnotit. Vnější prostředí zatím ohledně snižování sazeb nabádá k opatrnosti (evropská ECB i americký Fed hlásí, že budou s poklesem sazeb vyčkávat; ceny lodní dopravy rostou kvůli zvyšujícími se bezpečnostnímu riziku v Rudém moři).

Vývoj USD/CZK

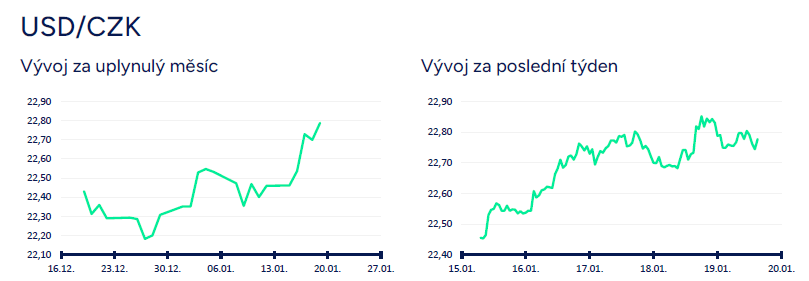

- Vůči americkému dolaru koruna v tomto týdnu oslabovala a ve druhé polovině týdne se obchodovalo v blízkosti hladiny 22,80 CZK/USD (nejslabší hodnoty české měny od poloviny loňského listopadu). Ztráty koruny lze dát do souvislosti s vývojem na EURUSD (posílení dolaru) i nárůstem rizikové averze na finančních trzích (situace se ve druhé polovině týdne zlepšila). Na to, abychom nyní řekli, že dolar bude posilovat i v dalších týdnech, nám však zatím chybí dostatek důkazů. Co je nyní zjevné, že trh přehodnocuje pohled na americký Fed a na to, že snižování úrokových sazeb nebude v USA asi tak rychlé, jak část trhu spekulovala ještě na konci r. 2023. Velmi dobře to bylo v týdnu vidět na růstu výnosů amerických vládních dluhopisů. Pro posilování dolaru podle nás nyní hovoří nárůst geopolitického rizika. Důležitější makro statistiky a zasedání centrálních bank v USA a v eurozóně se bude odehrávat až ke konci ledna a na začátku února.

- Makroekonomické statistiky v USA z tohoto týdne opět potvrdily, že americká ekonomika i nadále solidně roste a na recesi, byť mělkou to zatím nevypadá (samozřejmě co není, může brzy být). Maloobchodní tržby (v prosinci +0,6 % m/m a +5,6 % r/r) potvrdily, že spotřeba amerických domácností jela na plné obrátky i ve 4. čtvrtletí loňského roku. Nové týdenní žádosti o podporu v nezaměstnanosti poklesly pod 200 tis. (nejnižší hodnota od září 2022). Toto číslo nemá smysl přeceňovat, ale rozhodně se zatím ukazuje, že pracovní trh v USA zůstává silný, což je opět argument proti brzkému snížení úrokových sazeb ze strany amerického Fedu. Ke zlepšení došlo v lednu u průmyslového Philly indexu (-10,6 bodu) – mírné meziměsíční zlepšení zaměstnanosti a nových zakázek.

Vývoj PLN/CZK

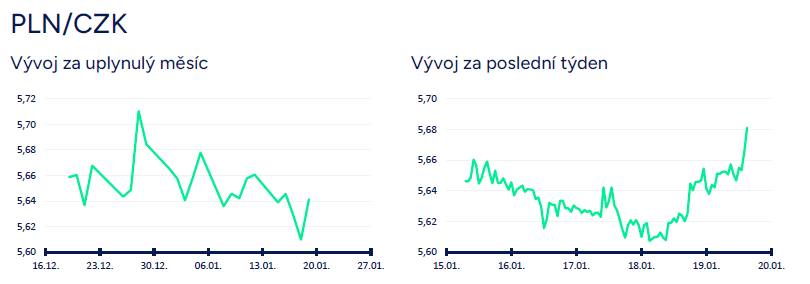

- Polskému zlotému se v první polovině týdne nedařilo, když vůči euru oslabil až lehce nad hladinu 4,40 PLN/EUR (dvouměsíční minimum zlotého). Tento vývoj se paralelně promítal i do oslabování zlotého na měnovém páru s korunou, a to až k úrovni 5,61 CZK/PLN. Ve druhé polovině týdne však zlotý dokázal část předchozích ztrát smazat. Obchodování koruny vůči zlotému tak zatím setrvává v rozmezí 5,60 – 5,70 CZK/PLN a pokud má koruna vůči zlotému posílit, tak nezbytnou podmínkou zůstává oslabení zlotého vůči euru výrazněji nad hladinu 4,40 PLN/EUR.

- Makroekonomické statistiky ve zkratce. Spotřebitelská inflace CPI v prosinci finálně zpomalila z listopadových 6,6 % r/r na 6,2 % r/r, oproti původnímu odhadu (6,1 % r/r) tedy došlo k mírné revizi směrem nahoru. Růst cen je nejnižší od září 2021. Ke snížení meziročního růstu pak přispělo zejména zpomalení růstu cen potravin (5,5 % vs. 6,9 % v listopadu). Meziměsíčně spotřebitelská inflace vzrostla o 0,1 % v souladu s tržním i předběžným odhadem (v listopadu 0,7 % m/m). Jádrová inflace pak v prosinci zvolnila dle očekávání na 6,9 % r/r (v listopadu 7,3 % r/r). Nachází se tak na nejnižší úrovni od března 2022.

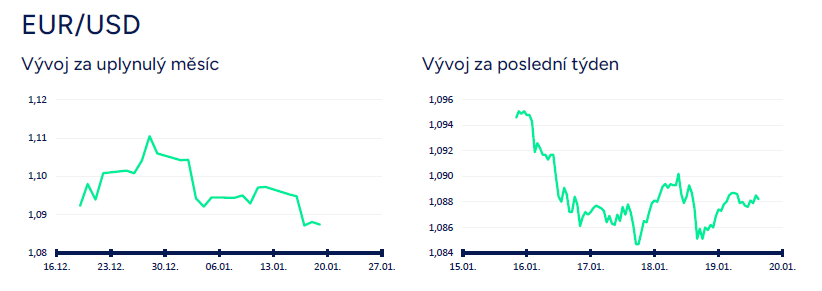

Vývoj EUR/USD

- Na hlavním měnovém páru euro vůči dolaru na začátku týdne oslabilo pod hladinu 1,09 USD/EUR a následně se po zbytek týdne obchodovalo primárně v rozmezí 1,085 – 1,09 USD/EUR. Další výraznější zisky si tak dolar připsat nedokázal, a to ani navzdory velmi solidním číslům z americké ekonomiky, zvyšujícímu se geopolitickému napětí a rostoucím výnosům amerických vládních dluhopisů. Příchozí čísla z USA si lze sice přeložit tak, že americký Fed začne úrokové sazby snižovat později (stále však počítáme s 2. čtvrtletím v červnu), ale paralelně s Fedem velmi opatrnou rétoriku k sazbám zvolila i Evropská centrální banka (ECB).

- Rozhovory s evropskými centrálními bankéři se totiž nesly ve velmi podobném duchu – ECB by se měla vyhnout chybě začít snižovat úrokové sazby příliš brzy, očekávání trhů ohledně zahájení snižování sazeb jsou až příliš optimistická a k prvnímu snížení sazeb patrně dojde až v létě (prezidentka ECB Ch. Lagardeová). Velmi dobře by mohla k zásadnějšímu avizování obratu měnové politiky v eurozóně posloužit pravidelná červnová konference centrálních bankéřů v portugalské Sintře (obdoba amerického Jackson Hole). To už však hodně předbíháme. Pokud se vrátíme zpět do současnosti, tak o nejbližším vývoji na EURUSD budou v příštích dvou týdnech rozhodovat centrální banky (evropská ECB zasedá 25/1 a americký Fed 1/2) a svoji váhu budou mít rovněž měkká data z eurozóny (PMI, Ifo) a samozřejmě i předběžné odhady lednové inflace. Pro 1. čtvrtletí zatím i nadále pracujeme se scénářem obchodování v rozmezí 1,05 – 1,12 USD/EUR.

- Krátce ke zveřejněným makroekonomickým statistikám. Německá ekonomika podle předběžného odhadu v r. 2023 poklesla o 0,3 % (po revidovaném růstu o 1,8 % za rok 2022). Průmyslová produkce v eurozóně za listopad (-0,3 % m/m a -6,8 % r/r) – pokles dopředu avizovala slabá čísla z Německa a z Itálie. Index ekonomického sentimentu ZEW za eurozónu v lednu mírně poklesl na 22,7 z prosincových 23 bodů. Spotřebitelské ceny HICP v prosinci v eurozóně finálně +0,2 % m/m a +2,9 % r/r a v jádrové složce +0,5 % m/m a +3,4 % r/r. Pro ECB bude letos klíčový vývoj inflace právě v jádrové složce, která má daleko větší setrvačnost a nad 2 % inflačním cílem ECB se pravděpodobně udrží po většinu roku. Hlavní událostí příštího týdne bude čtvrteční zasedání ECB (25/1), ale nepředpokládáme, že se od centrálních bankéřů dozvíme něco zásadnějšího.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026