Klíčové události a ukazatele

- ČR: Ceny průmyslových výrobců v březnu +0,1 % m/m a 0 % r/r a zemědělských výrobců +3,2 % m/m a -13,2 % r/r.

- Eurozóna: Spotřebitelská inflace HICP v březnu finálně +0,8 % m/m a +2,4 % r/r a v jádrové složce +1,1 % m/m a +2,9 % r/r.

- Německo: Index ekonomického sentimentu ZEW v dubnu vzrostl na 42,9 z březnových 31,7 bodu.

- Polsko: Spotřebitelská inflace CPI v březnu finálně +0,2 % m/m a +2,0 % r/r a v jádrové složce +4,6 % r/r.

- USA: Maloobchodní tržby v březnu vzrostly o 0,7 % m/m a o 4,0 % r/r.

Očekávané události a ukazatele

- ČR: Konjunkturální průzkumy (duben)

- Eurozóna: Indexy aktivity ve výrobním sektoru a ve službách PMI (duben) – předběžné odhady.

- Německo: Index podnikatelského klimatu Ifo (duben).

- Polsko: Maloobchodní tržby a průmyslová produkce (březen).

- USA: Hrubý domácí produkt (1. čtvrtletí) – předběžný odhad. Jádrová PCE inflace (březen).

Vývoj EUR/CZK

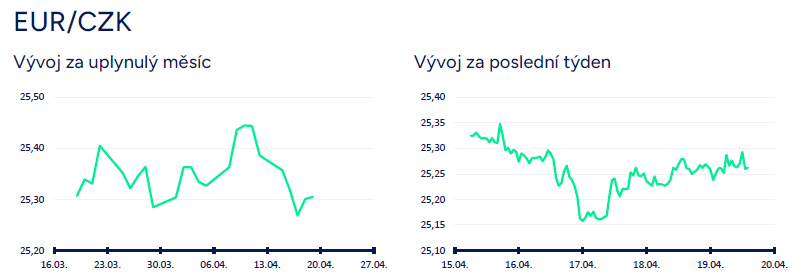

- Koruna vůči euru na začátku tohoto týdne poměrně výrazně posilovala a krátce se dostala lehce pod hladinu 25,20 CZK/EUR. Ve druhé polovině týdne se obchodování postupně stabilizovalo několik haléřů pod hladinou 25,30 CZK/EUR. Za vývojem koruny v tomto týdnu stojí dominantně situace na finančních trzích s nárůstem rizikové averze, nikoliv domácí fundamenty. Za pozornost přitom stojí rozdílný vývoj středoevropských měn – posilování koruny a oproti tomu výrazné oslabení maďarského forintu a především polského zlotého. To lze interpretovat tak, že zbylé středoevropské měny jsou aktuálně daleko citlivější na rostoucí rizikovou averzi na trzích a rovněž i tak, že část spekulativních dlouhých pozic forintu a zlotého mohlo být financováno z koruny. Pokud se situace na finančních trzích stabilizuje (dojde k poklesu rizikové averze), tak lze očekávat návrat koruny zpět k hladině 25,30 CZK/EUR. To, že by koruna dokázala v závěru dubna udržitelně posilovat směrem k hranici 25 CZK/EUR, podle mě moc pravděpodobné není. Obzvláště pokud vezmu v potaz, že bankovní rada České národní banky (ČNB) na zasedání na začátku května pravděpodobně opět sníží úrokové sazby o 50 bazických bodů.

- Z pohledu domácích makroekonomických statistik nebyl tento týden příliš zajímavý, což však ostatně koruně nijak nebránilo ve výraznějších pohybech, jak píši výše. Jednou z mála výjimek byly březnové indexy cen výrobců. Ceny zemědělských výrobců +3,2 % m/m a -13,2 % r/r. Ceny průmyslových výrobců -0,1 % m/m a 0 % r/r. Ceny stavebních prací +0,3 % m/m a +1,6 % r/r. Ceny tržních služeb pro podniky +0,7 % m/m a +4,1 % r/r. Březnová čísla opět vesměs potvrzují odeznívání výrobní inflace, ačkoliv v případě cen zemědělských výrobců je patrné výraznější meziměsíční zrychlení. Nic se však nemění na tom, že se v zemědělství se ceny meziročně snížily již jedenáctý měsíc v řadě.

- Ceny průmyslových výrobců se v březnu meziměsíčně snížily díky poklesu cen energií (-1,1 % m/m). Ceny v ostatních průmyslových skupinách v březnu meziměsíčně rostly – meziprodukty (+0,4 % m/m), výrobky investiční povahy (+0,3 % m/m), zboží dlouhodobé spotřeby (+0,4 % m/m) a zboží krátkodobé spotřeby (+0,7 % m/m). Ceny chemických látek v březnu vzrostly o 3 % m/m a potravinářské výrobky se zvýšily o 0,7 %. Březnový cenový vývoj potravinářských výrobků a zemědělských výrobců naznačuje, že prostor pro další pokles cen potravin ve spotřebním koši se již téměř vyčerpal.

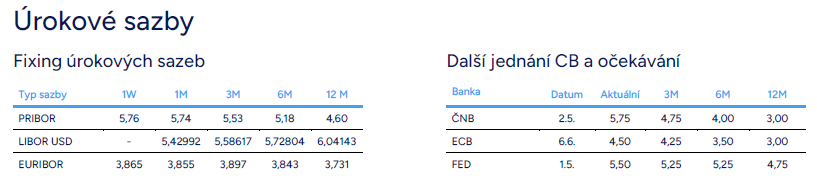

- Z komentářů centrálních bankéřů před květnovým zasedáním (2/5) bankovní rady ČNB stála za pozornost slova J. Procházky. Procházka téměř vylučuje, že by hlasoval pro rychlejší snižování úrokových sazeb. Na druhé straně ale nevidí z tuzemské ekonomiky přicházet silné signály, které by radu ČNB tlačily ke zpomalení snižování sazeb. To podporuje scénář, že ČNB v květnu opět sníží sazby o 50 bazických bodů, tj. stejně jako na zasedáních v únoru a v březnu. To, že by se našlo dostatek hlasů pro výraznější snížení je podle mě velmi nepravděpodobné (jen dvojice J. Frait a T. Holub).

Vývoj USD/CZK

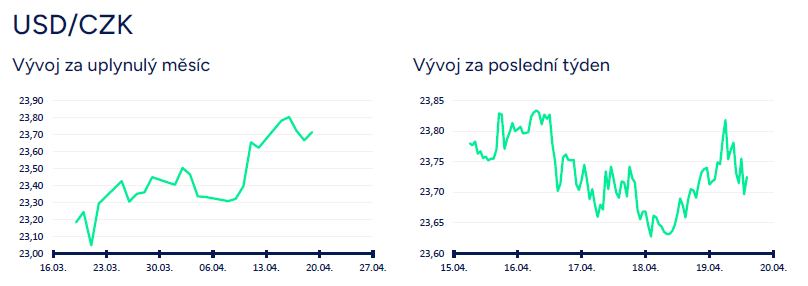

- Obchodování koruny vůči americkému dolaru se v tomto týdnu odehrávalo v rozmezí 23,65 – 23,85 CZK/USD. Na rozdíl od dalších středoevropských měn (maďarský forint, polský zlotý) tak koruna vůči dolaru v tomto týdnu neoslabovala. Poslední dva týdny poměrně výrazně změnily výhled na snižování úrokových sazeb v USA. Vyšší inflace a silná čísla z amerického pracovního trhu v kombinaci se stále dobrými dalšími čísly z USA posunuly první očekávané snížení úrokových sazeb (očekávané finančním trhem) až na září. A pro celý letošní rok trh počítá s tím, že americký Fed sníží sazby o 0,25 p. b. jednou, maximálně dvakrát. Pro nejbližší měsíce se tak zvyšuje pravděpodobnost silnějšího dolaru. FX prognózu budu upravovat po zasedání Fedu (přelom dubna a května).

- Silná čísla z pracovního trhu za březen (růst zaměstnanosti o 303 tis. – NFP) a vysokou jádrovou CPI inflaci za březen (3,8 % r/r) na začátku tohoto týdne doprovodil i silný březnový maloobchod (+0,7 % m/m a +4 % r/r) a maloobchod bez automobilů (+1,1 % m/m). Tento vývoj, především neustupující CPI inflaci, zmínil šéf Fedu J. Powell. Podle něj je vyšší inflace argumentem pro pozdější zahájení snižování úrokových sazeb a v případě potřeby může Fed držet sazby beze změny tak dlouho, jak bude potřeba. Přestože se již reálné úrokové sazby drží v USA několik čtvrtletí v kladných hodnotách, tak to na zpomalování inflace či ekonomické aktivity v USA není zatím příliš vidět. Ne, že by měnová politika vůbec nefungovala, ale její působení značně oslabuje silně expanzivní fiskální politika (o tomto problému jsem zde již několikrát psal). A tak se výsledně opravdu může stát, že Fed bude držet sazby na současných úrovních (hlavní sazba v rozmezí 5,25 – 5,50 %) nejen do září, ale až do listopadových prezidentských voleb. To však již hodně předbíhám, protože pokud začne CPI inflace v dalších měsících v USA přeci jen ustupovat, tak je ve hře dřívější snížení sazeb.

Vývoj PLN/CZK

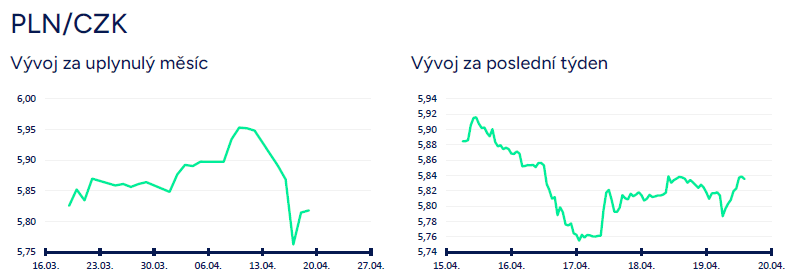

- Koruna vůči polskému zlotému v první polovině tohoto týdne výrazně posílila a krátce zamířila pod hladinu 5,80 CZK/PLN. Oslabení zlotého lze dát primárně do souvislosti s vývojem na finančních trzích, kde došlo k dalšímu nárůstu rizikové averze. Vzhledem k tomu, jak zlotý v posledních měsících posiloval, tak se ukázalo, že polská měna je momentálně oproti koruně citlivější na negativní vývoj ve vnějším prostředí. Prudké oslabení zlotého tak bylo způsobeno v podstatě výhradně vnějšími faktory, nikoliv domácími (polské statistiky, měnová politika NBP).

- Pro nejbližších několik týdnů jsou podle mě možné dva scénáře vývoje zlotého. (1) Situace se stabilizuje a obchodování se vrátí do kolejí 1. čtvrtletí (podle mě o něco pravděpodobnější scénář). To znamená na EURPLN návrat obchodování zpět do širšího okolí hladiny 4,30 PLN/EUR a případně i testování letošních maxim 4,25 PLN/EUR). Krátkodobě nelze ještě vyloučit dočasné oslabení zlotého k hladině 4,40 PLN/EUR (minimum zlotého z poloviny ledna). Z pohledu měnového páru PLNCZK by došlo k návratu obchodování zpět k hladině 5,90 CZK/PLN a výše. (2) Vyšší riziková averze bude na finančních trzích přetrvávat po delší dobu a zlotý bude dále oslabovat. Vůči euru – hladina 4,40 PLN/EUR a výše (4,45 – úrovně zlotého ze začátku listopadu 2023). V tomto případě by pravděpodobně zlotý oslaboval i na měnovém páru s korunou směrem k hladině 5,70 CZK/PLN a níže.

- Z makroekonomických statistik byla v Polsku v tomto týdnu zveřejněna jen spotřebitelská inflace (CPI), která v březnu dle finálních dat zpomalila na 2,0 % r/r z únorových 2,8 % r/r. Oproti původnímu odhadu (1,9 % r/r) tak došlo k mírné revizi směrem nahoru. CPI se nachází na nejnižší úrovni od března 2019. Ceny v jádrové složce pak v březnu vzrostly o 4,6 % r/r (nejníže od října 2021). Ačkoli tedy CPI inflace poprvé od 2. čtvrtletí klesla pod inflační cíl Polské centrální banky (NBP) 2,5 %, jádrová inflace přetrvává na vysokých úrovních, což bude pro NBP klíčových argumentem pro ponechání sazeb beze změny.

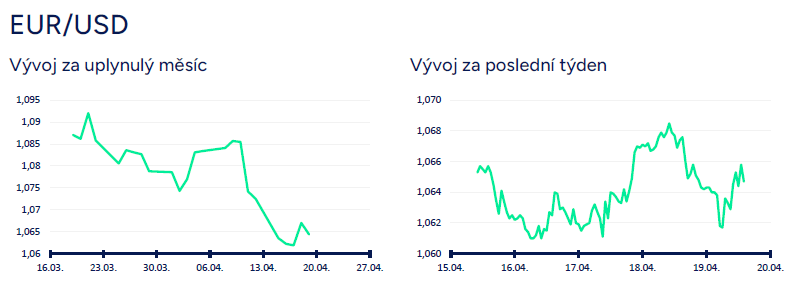

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodování drželo v rozmezí 1,06 – 1,069 USD/EUR. Další zisky pod hladinu 1,06 USD/EUR si dolar v tomto týdnu připsat nedokázal, když mu nepomohly ani silnější statistiky z USA, ani jestřábí komentáře amerických centrálních bankéřů včetně J. Powella a výsledně ani geopolitika (odvetný útok Izraele na Írán). Zároveň však stále platí, že dolar je vůči euru aktuálně nejsilnější od konce loňského října a divergentní vývoj měnové politiky mezi evropskou ECB (první snížení sazeb již v červnu velmi pravděpodobné) a americkým Fedem může obchodování v závěru dubna dotlačit k hranici 1,05 USD/EUR.

- Spotřebitelská inflace HICP v březnu finálně +0,8 % m/m a +2,4 % r/r a v jádrové složce +1,1 % m/m a +2,9 % r/r. Meziroční růst HICP inflace tak v březnu dále zvolnil na 2,4 % (v únoru 2,6 %) a na 2,9 % v jádrové složce (v únoru 3,1 %). Vyšší meziměsíční růst v březnu je především sezonní záležitostí. Pokud se podíváme na meziměsíční růst březnové HICP inflace před r. 2020, kdy vysoká inflace nebyla problémem, tak v průměru dostáváme růst lehce přes 1 % a podobně je tomu i v případě jádrové složky inflace. Ve službách (necelá polovina spotřebního koše) však zůstává inflace zvýšená (od listopadu 2023 nepřetržitě na 4 % r/r). Celkově však platí, že cenový vývoj v eurozóně lze i nadále klasifikovat termínem dezinflace a je velmi pravděpodobné, že Evropská centrální banka (ECB) již na červnovém zasedání (6/6) sníží úrokové sazby. Ostatně i prezidentka ECB Ch. Lagardeová v tomto týdnu prohlásila, že ke snížení sazeb již muže dojít v poměrně krátkém čase. Na dubnovém zasedání ECB navíc část evropských centrálních bankéřů chtěla sazby snížit. To je velký rozdíl oproti americkému Fedu, kde inflace v posledních měsících přestala zpomalovat a většina amerických centrálních bankéřů otevřeně hovoří o tom, že pro snížení sazeb potřebují více důvěry v dezinflační vývoj v americké ekonomice.

- Z dalších makroekonomických statistik v eurozóně průmyslová produkce v únoru +0,8 % m/m a -6,4 % r/r. Index ekonomického sentimentu ZEW v dubnu vzrostl na 43,9 z březnových 33,5 bodu. V příštím týdnu budou v eurozóně poutat pozornost dubnové indexy podnikatelských nálad PMI a v Německu dubnový Ifo index. V USA bude zveřejněn předběžný odhad HDP za 1. čtvrtletí letošního roku.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026