Klíčové události a ukazatele

- ČR: Bankovní rada České národní banky snížila úrokové sazby o 0,25 p. b. a hlavní sazba tak nově činí 6,75 %

- Německo: Index podnikatelského klimatu Ifo v prosinci poklesl na 86,4 z listopadových 87,2 bodu

- Eurozóna: Spotřebitelské ceny HICP v listopadu finálně -0,6 % m/m a +2,4 % r/r a v jádrové složce +3,6 % r/r

- USA: HDP finálně ve 3. čtvrtletí +4,9 % k/k anualizovaně

Očekávané události a ukazatele

- ČR: Konjunkturální průzkumy (prosinec), Index PMI ve výrobě (prosinec)

- Eurozóna: Indexy PMI ve výrobě a ve službách (prosinec) – finálně, Index spotřebitelských cen HICP (prosinec) – předběžně

- Polsko: Index spotřebitelských cen (prosinec) – předběžný odhad, Index PMI ve výrobě (prosinec)

- USA: Míra nezaměstnanosti a tvorba pracovních míst NFP (prosinec), Index ISM ve službách (prosinec)

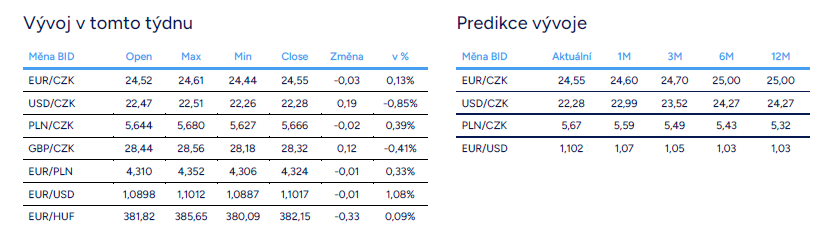

Měnové kurzy

Úrokové sazby

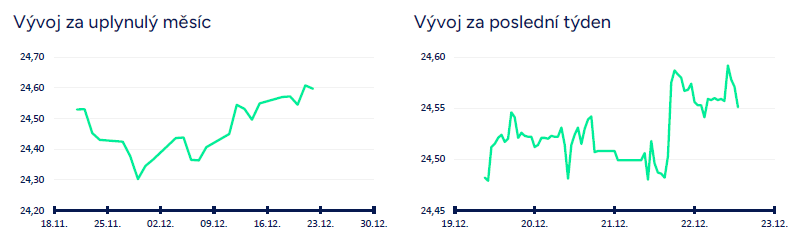

Vývoj EUR/CZK

- Koruna vůči euru před vánočními svátky v souvislosti s výsledkem zasedání bankovní rady České národní banky (ČNB) oslabila k hladině 24,60 CZK/EUR. Do konce letošního roku již žádné výraznější výkyvy koruny neočekáváme a obchodování by se mělo udržet v rozmezí 24,30 – 24,70 CZK/EUR a stejně tak i v úvodu roku 2024. Z domácích makrostatistik budou mezi svátky zveřejněny jen prosincové indikátory důvěry podniků a spotřebitelů.

- Bankovní rada ČNB se probudila z letargie a poprvé od loňského června přistoupila ke změně úrokových sazeb. Konkrétně ČNB snížila úrokové sazby o 25 bazických bodů, což pro hlavní sazbu, dvoutýdenní repo, znamená posun na 6,75 % ze 7 %. Naposledy ČNB sazby snižovala v květnu 2020. ČNB tak před vánočními svátky odstartovala cyklus uvolňování měnové politiky, jehož hlavní těžiště se podle nás bude koncentrovat do 2. a 3. čtvrtletí příštího roku.

- Co vedlo bankovní radu k přesvědčení, že je správný čas začít sazby snižovat? Podle nás se jednalo o kombinaci faktorů. V první řadě je nutné zmínit odeznívající spotřebitelskou i výrobní inflaci a dále pokles domácí ekonomiky s velmi slabou spotřebou domácností a umírněný růst mezd i mzdových vyjednávání na rok 2024. Opatrné snížení sazeb nyní v prosinci lze podle nás chápat i tak, že si bankovní rada chce přeci jen počkat na lednové přecenění zboží a služeb a teprve poté snižování sazeb zrychlit.

- V závislosti na spotřebitelské inflaci a hospodářském vývoji se ČNB může s hlavní úrokovou sazbou ke konci příštího roku dostat na 4 %. Alternativně ještě o něco níže pod 4 %, pokud budou inflační tlaky odeznívat rychleji a oživení české ekonomiky bude pomalé. A samozřejmě v opačném gardu, když bude spotřebitelská inflace odeznívat pozvolně a domácí ekonomika poroste rychleji, se ČNB na zmiňovaná 4 % za rok dostat vůbec nemusí.

- Rovněž nyní můžeme maximálně spekulovat nad tím, zda hlavní porce snižování sazeb proběhne již v první půlce příštího roku nebo až v jeho druhé polovině. Pokud bychom si vzali na pomoc listopadovou prognózu ČNB a načrtnutou trajektorii sazby 3M PRIBOR, tak by k nejvýraznějšímu snížení úrokových sazeb mělo dojít v 1. a ve 2. čtvrtletí, a to v souhrnu o 225 bazických bodů. Vzhledem k tomu, že část bankovní rady dlouhodobě avizuje, že se prognózou nehodlá striktně řídit, tak nám však ani prognóza jasnou odpověď nedá. Nejpravděpodobnější scénář je podle nás následující. Bankovní rada bude na začátku příštího roku opatrnější a bude si chtít počkat na lednové přecenění zboží a služeb a pokud inflace nepřekvapí směrem nahoru, tak nejrazantnější snižování sazeb proběhne v období březen až začátek srpna.

- Výsledky výrobní inflace v listopadu opět potvrdily, že nákladové cenové tlaky odeznívají. Meziměsíčně došlo k poklesu cen u zemědělských výrobců (-4,9 %), u průmyslových výrobců (-0,4 % m/m) i v tržních službách pro podniky (-0,2 %) a výjimkou byl jen velmi mírný růst (0,1 %) cen stavebních prací. Z meziročního pohledu ceny u zemědělských výrobců v listopadu poklesly o 16,2 % a jedná se již o sedmý meziroční pokles v řadě. Cenová hladina u zemědělských výrobců se tak vrátila na hodnoty ze začátku roku 2022, zatímco cenová hladina v případě koncových cen potravin pro spotřebitele je oproti začátku roku 2022 výše o 20 %. Detailnější pohled ukazuje, že ceny rostlinné výroby bez ovoce a zeleniny jsou aktuálně oproti začátku roku 2022 nižší dokonce o 14 %, zatímco ceny živočišné výroby se ve stejném období zvýšily o 17,3 %. V ještě detailnějším pohledu je např. cena potravinářské pšenice oproti začátku roku 2022 nižší o 16 % a podobně je tomu u potravinářského žita. Ceny chleba jsou však za stejné období dražší skoro o 30 % a takto bychom mohli pokračovat. Smyslem tohoto komentáře však není detailně řešit ceny potravin, ale jen poukázat na to, že k dalšímu zdražení potravin od začátku příštího roku opravdu není žádný zásadní důvod, a to ani navzdory dražší elektřině. Obratem je samozřejmě férové dodat, že nárůst regulovaných cen energií od příštího roku představuje nejistotu, a to jak pro samotné podniky, tak i pro celkový dopad vyšších nákladů na energie do CPI inflace.

EUR/CZK

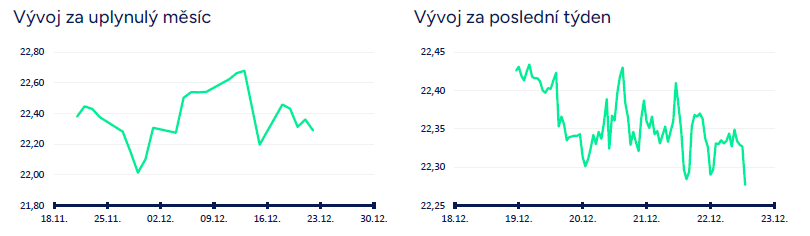

Vývoj USD/CZK

- Obchodování koruny vůči americkému dolaru se v tomto týdnu odehrávalo primárně v rozmezí 22,30 – 22,50 CZK/USD. Koruna nedokázala více vytěžit z vývoje na eurodolaru, a to vzhledem k tomu, že vůči euru koruna ve čtvrtek odpoledne v souvislosti se zasedáním bankovní rady ČNB oslabila. Předjímat vývoj koruny vůči americkému dolaru v nejbližších dvou týdnech je v podstatě nemožné. Během vánočních svátků na trzích tradičně panuje nižší likvidita a na eurodolaru je s otazníkem, zda se obchodování udrží v rozmezí 1,08 - 1,10 USD/EUR nebo zda euro prolomí hladinu 1,10 a výrazněji posílí. Pokud se nestane nic mimořádného, tak by se koruna vůči dolaru měla v nejbližších dvou týdnech mohla udržet primárně v rozmezí 22,20 – 22,50 CZK/USD.

- Z makroekonomických statistik v tomto týdnu. Spotřebitelská důvěra CB v prosinci vzrostla na 110,7 z listopadových 101 bodů. Americký HDP za 3. čtvrtletí byl finálně snížen na stále velmi silných 4,9 % k/k anualizovaně (tj. růst o 1,2 % oproti 2. čtvrtletí). Průmyslový index v okolí Philadelphie v prosinci poklesl (-10,5 bodu) výrazněji, než se očekávalo – pokles nových zakázek a zaměstnanosti. Nové týdenní žádosti o podporu v nezaměstnanosti rovněž poklesly (205 tis.) a pracovní trh v USA zůstává i přes vysoké úrokové sazby odolný. Dnes (22/12) odpoledne bude ještě zveřejněno několik zajímavých statistik (PCE inflace, objednávky zboží dlouhodobé spotřeby), ale příliš neočekáváme, že by měly na kurz dolaru výraznější dopad.

USD/CZK

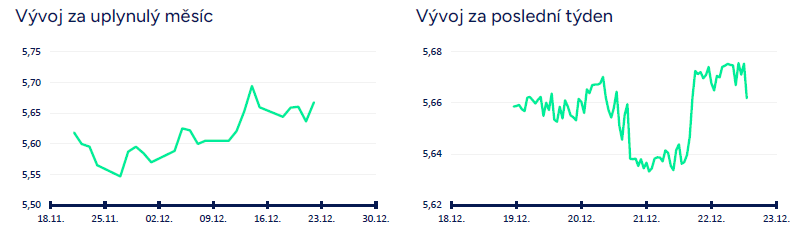

Vývoj PLN/CZK

- Koruna se vůči polskému zlotému i v samém závěru letošního roku držela v defenzivě. V první polovině tohoto týdne sice koruna dokázala mírně posílit, avšak čtvrteční snížení úrokových sazeb ze strany ČNB vrátilo obchodování zpět k úrovni 5,68 CZK/PLN. V nadhledu 1-2 měsíců však i nadále předpokládáme, že apreciační trend zlotého bude pozvolna slábnout a šance na výraznější korekci se zvyšovat, což by znamenalo návrat obchodování zpět k hladině 5,50 CZK/PLN a níže. Aktuálně to však vypadá, že oslabení zlotého se odehraje až v příštím roce.

- Tento týden byl bohatý na makroekonomická čísla z polské ekonomiky. Růst polské jádrové spotřebitelské inflace v listopadu zpomalil v souladu s tržním odhadem z říjnových 8,0 % r/r na 7,3 % r/r. Zveřejněna byla také data z pracovního trhu. Meziroční pokles zaměstnanosti se v listopadu prohloubil z -0,1 % na -0,2 % (tržní odhad -0,1 % r/r). Nominální růst mezd v soukromém sektoru přitom zůstal dvouciferný (11,8 % r/r), přestože mírně zpomalil. Poměrně vysoký růst reálných mezd by tak v příštím roce měl být spolu se stabilizací inflace hlavním tahounem oživení spotřeby a ekonomiky. Listopadová průmyslová produkce zklamala, když se snížila o 0,7 % r/r, ačkoli trh odhadoval 0,7% nárůst. Maloobchodní tržby v listopadu poklesly o 2,8 % m/m a o 0,3 % r/r.

PLN/CZK

Vývoj EUR/USD

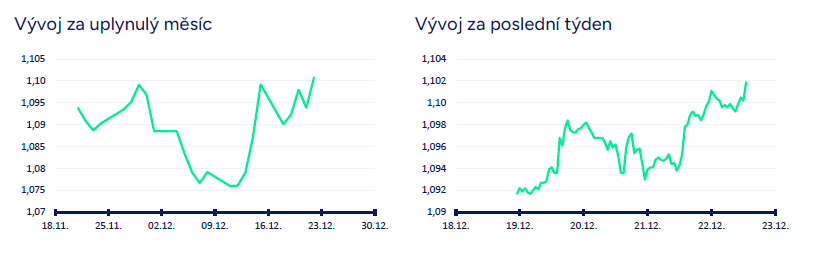

- Na hlavním měnovém páru se před vánočními svátky obchodování vrátilo zpět k hladině 1,10 USD/EUR (euro posílilo). Pro závěr letošního a začátek příštího roku pracujeme s dvěma scénáři. (1) Obchodování se udrží pod hladinou 1,10 USD/EUR, respektive obchodovat se bude primárně v rozmezí 1,08 – 1,10 USD/EUR. (2) Euro vůči dolaru posílí výrazněji nad hladinu 1,10 USD/EUR a to teoreticky až na 1,128 USD/EUR (letošní maximum společné evropské měny). Závěr kalendářního roku bývá specifický, likvidita na finančních trzích je obecně nižší, makroekonomických statistik a událostí je málo a větší dopad by měla případná změna sentimentu na trzích. Ohledně udržitelného posilování eura na začátku příštího roku zůstáváme skeptičtí, když předpokládáme, že Evropská centrální banka (ECB) začne úrokové sazby snižovat o něco dříve než americký Fed a pro příští rok očekáváme vývoj evropské ekonomiky na pomezí stagnace a velmi nízkého růstu. Výsledně nevěříme ani výraznějšímu oživení zahraniční poptávky.

- Makroekonomický kalendář v eurozóně nebyl před svátky příliš bohatý. V pondělí důvěra německých firem podle prosincového průzkumu institutu Ifo nečekaně poklesla na tříměsíční minimum, ačkoli trh naopak odhadoval zlepšení (86,4 bodů vs. tržní odhad 87,8 bodů) Ke zhoršení přitom došlo jak u hodnocení současné situace, tak i ve složce budoucích očekávání. To jde v souladu s naším předpokladem, že se situace v německé ekonomice již nebude dále zhoršovat, ale oživení bude velmi pomalé. Spotřebitelské ceny HICP v eurozóně finálně poklesly o 0,6 % m/m a vzrostly o 2,4 % r/r. Jádrová složka inflace rovněž zvolnila (3,6 % r/r), ale i nadále zůstává poměrně vysoko nad 2 % inflačním cílem ECB. Období velmi vysoké inflace je tak definitivně za námi, ale poslední krok k udržitelnému dosažení 2 % může být v příštím roce pořádnou výzvou.

EUR/USD

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026