Klíčové události a ukazatele

- ČR: Souhrnný indikátor důvěry v lednu poklesl o 1,3 bodu m/m na hodnotu 92,7.

- Eurozóna: Evropská centrální banka ponechala úrokové sazby beze změny – diskontní sazba setrvává na 4 %.

- Eurozóna: Kompozitní index PMI v lednu podle předběžného odhadu mírně vzrostl na 47,9 z prosincových 47,6 bodu.

- Polsko: Maloobchodní tržby v prosinci zklamaly – pokles o 2,3 % r/r.

- USA: Hrubý domácí produkt ve 4. čtvrtletí předběžně vzrostl o 3,3 % k/k anualizovaně a za rok 2023 o 2,5 %.

Očekávané události a ukazatele

- ČR: Hrubý domácí produkt (4. čtvrtletí) – předběžný odhad. Index PMI ve výrobním sektoru (leden).

- Eurozóna: Hrubý domácí produkt (4. čtvrtletí) – předběžný odhad.

- Eurozóna: Index spotřebitelských cen HICP (leden) – předběžný odhad.

- Polsko: Hrubý domácí produkt (4. čtvrtletí) – předběžný odhad. Index PMI ve výrobním sektoru (leden).

- USA: Zasedání americké centrální banky (Fed). Míra nezaměstnanosti a tvorba pracovních míst NFP (leden).

Vývoj EUR/CZK

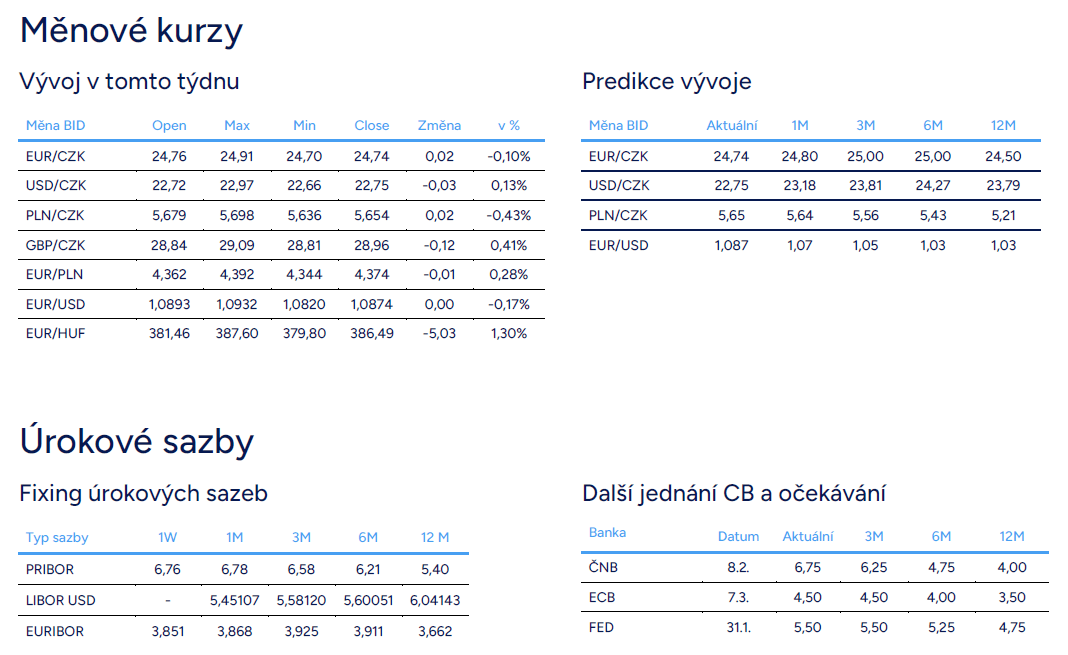

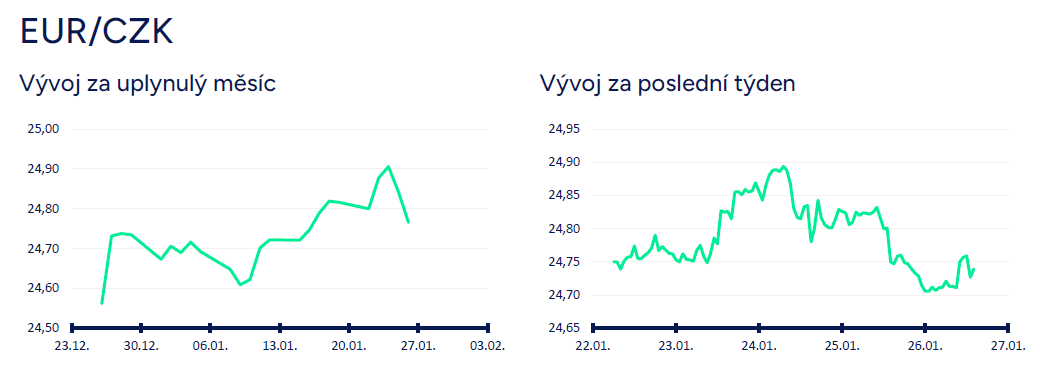

- Koruna vůči euru v první polovině tohoto týdne oslabovala a obchodování se přeneslo až k hladině 24,90 CZK/EUR, což jsou nejslabší hodnoty české měny jak v letošním roce, tak od května 2022. Pro připomínku, v květnu 2022 koruna skokově oslabila po informaci, že se novým guvernérem České národní banky (ČNB) stane A. Michl. Zpět do současnosti, ve druhé polovině tohoto týdne koruna ztráty vymazala a obchodování se vrátilo zpět do rozmezí 24,70 – 24,80 CZK/EUR. K aktuálnímu vývoji koruny máme několik poznámek. Za prvé oslabení koruny v první polovině týdne proběhlo za absence významnějších domácích i zahraničních statistik a událostí. Za druhé, to že koruna dokázala ve druhé polovině týdne posílit zpět pod 24,80 CZK/EUR nijak nemění náš předpoklad pro letošní 1. čtvrtletí – další oslabování české měny k hranici 25 CZK/EUR a případně i lehce výše. Za třetí, současné hodnoty koruny začínají být velmi zajímavé na zajištění z pohledu prodejců eur, když forwardové kurzy na 1 a 2 roky jsou nejvýše od závěru roku 2022 a pohybují se nad hranicí 25 CZK/EUR. Je přitom nutné počítat s tím, že vysoké úrokové sazby v ČR a tím pádem i silně pozitivní úrokový diferenciál mezi korunovými a eurovými sazbami zde nebudou na věky.

- Z domácích makroekonomických statistik stály v tomto týdnu za pozornost lednové konjunkturální průzkumy. Souhrnný indikátor důvěry poklesl o 1,3 bodu m/m na hodnotu 92,5. Loni v lednu hodnota 92,3, takže meziročně v podstatě stagnace. Podnikatelská důvěra letos v lednu poklesla (-2,8 bodu m/m), a to především v průmyslu (-5,5 bodu m/m), méně v obchodu a ve vybraných službách. Ve stavebnictví důvěra vzrostla. Spotřebitelská důvěra naopak v lednu vzrostla (+5,8 bodu m/m). Vývoj indikátoru důvěry od loňského ledna je víceméně v souladu s vývojem české ekonomiky v loňském roce – přešlapování na místě, respektive z pohledu HDP za loňský rok pravděpodobně pokles o 0,4 - 0,5 %. Z aktuálních lednových čísel nemá podle nás smysl dělat silnější závěry, ať již v optimistickém či pesimistickém duchu. Vývoj důvěry v průmyslu, stejně jako u spotřebitelů, je totiž v posledních měsících nahoru dolů a ani tříměsíční klouzavé průměry zatím nepotvrzují, že by se celková důvěra začala zřetelně zlepšovat.

- Detailnější pohled na podnikatelskou důvěru ukázal, že firmy byly v lednu oproti závěru loňského roku pesimističtější s výjimkou již zmiňovaného stavebnictví. Nejvýraznější meziměsíční pokles důvěry si přitom připsaly průmyslové podniky. Když se podíváme na složení indikátoru průmyslové důvěry, tak ten je složen ze tří ukazatelů – hodnocení současné celkové poptávky, hodnocení současného stavu zásob hotových výrobků a očekávaný vývoj výrobní činnosti v příštích třech měsících. A zatímco první dva ukazatele (poptávka, zásoby) jsou v posledních měsících relativně stabilní, tak je to právě očekávaný vývoj, který vykazuje největší proměnlivost. Nezbytným předpokladem k tomu, aby došlo k setrvalému oživení průmyslové důvěry je ukazatel současné poptávky (ten se totiž v posledních třech měsících nachází na nejslabších hodnotách od začátku r. 2010, pokud nepočítáme několik specifických měsíců v pandemickém r. 2020). Nedostatečná poptávka je zároveň aktuálně hlavní bariérou růstu průmyslové produkce (nejvýše od pandemického r. 2020) společně možná trochu překvapivě s nedostatkem materiálu/zařízení (dodavatelské řetězce se přitom během r. 2023 stabilizovaly). Naopak problémy s nedostatkem zaměstnanců se snižují (průmyslové podniky moc nenabírají, část dokonce propouští).

- Spotřebitelská důvěra v lednu oproti prosinci sice docela výrazně vzrostla (+5,8 bodu) a meziročně +7,8 bodu, ale stále platí, že se nachází pod dlouhodobým průměrem, a navíc byl vývoj spotřebitelské důvěry v poslední době velmi volatilní. S ústupem vysoké inflace se však podle nás přeci jen začne spotřebitelská důvěra udržitelně zvyšovat, což se bude letos pozitivně promítat i do oživení maloobchodu a spotřeby domácností. V lednu se zlepšily všechny ukazatele spotřebitelské důvěry – hospodářská situace v následujících 12 měsících, finanční situace domácností v následujících 12 měsících i oproti posledním 12 měsícům a v neposlední řadě se zvýšila i ochota domácností realizovat velké nákupy.

- V příštím týdnu bude zveřejněn předběžný odhad HDP za 4. čtvrtletí 2023 a tím pádem i předběžný odhad HDP za celý loňský rok. Pro 4. čtvrtletí očekáváme kosmetický růst HDP o 0,1 % k/k a to díky mírnému oživení spotřeby domácností. Za celý loňský rok podle nás HDP poklesl o 0,4 až 0,5 %.

Vývoj USD/CZK

- Na měnovém páru koruny s americkým dolarem se v tomto týdnu obchodovalo v rozmezí 22,70 – necelých 23 CZK/USD. Po větší část týdne se koruna nacházela pod prodejním tlakem. V první polovině týdne se koruně celkově nedařilo a oslabovala vůči euru i vůči americkému dolaru. Ke konci týdne koruna pro změnu oslabovala, když kopírovala vývoj na eurodolaru (posilování dolaru). V minulém týdnu jsme psali, že pro další posilování dolaru podle nás nyní hovoří nárůst geopolitického rizika a že důležitější makro statistiky a zasedání centrálních bank v USA a v eurozóně se bude odehrávat až ke konci ledna a na začátku února. V tomto týdnu zveřejněné statistiky (PMI, Ifo, spotřebitelská důvěra) přitom ukázaly, že hospodářská aktivita v eurozóně i na začátku letošního roku zaostává za USA. A právě zlepšení podmínek v eurozóně, nebo alespoň relativní dorovnání eurozóna versus USA, je podle nás jedním z důležitých předpokladů k tomu, aby dolar dále neposiloval.

- Hlavní makroekonomickou událostí v USA bylo v tomto týdnu zveřejnění předběžného odhadu HDP za 4. čtvrtletí loňského roku (silných 3,3 % k/k anualizovaně, tj. 0,8 % k/k) a za celý rok 2023 předběžně 2,5 %. Jaký to rozdíl oproti Německu, kde HDP loni o 0,3 % poklesl či ČR (pokles pravděpodobně o 0,4 – 0,5 %). Obratem je však třeba dodat, že růst americké ekonomiky není tažen je silnou spotřebou domácností, ale rovněž neméně silným zadlužováním (vládní deficit k HDP přes 6 %) a tím pádem i jednoduché srovnávání HDP v Evropě a v USA dost pokulhává. Za pozornost stálo výraznější zpomalení deflátoru HDP ve 4. čtvrtletí na 1,5 % k/k (jádrový setrval na 2 %). To lze interpretovat tak, že inflace v americké ekonomice ustupuje a americkému Fedu se začnou uvolňovat ruce ke snižování úrokových sazeb.

Vývoj PLN/CZK

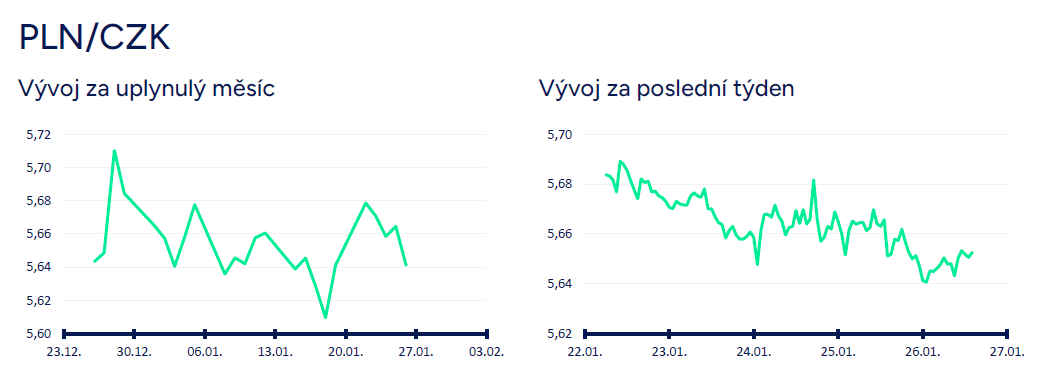

- Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo primárně v rozmezí 5,65 – 5,69 CZK/PLN. I nadále platí, že pokud má koruna vůči zlotému posílit, tak nezbytnou podmínkou zůstává oslabení zlotého vůči euru výrazněji nad hladinu 4,40 PLN/EUR. V horizontu 1. čtvrtletí je podle nás další udržitelné posilování zlotého již nepravděpodobné (krátkodobější výlet koruny nad hladinu 5,70 CZK/PLN samozřejmě nelze vyloučit).

- Prosincová data z polské ekonomiky přinesla smíšené signály. Růst mezd v soukromém sektoru překvapil výraznějším meziročním zpomalením (z 11,8 % r/r v listopadu na 9,6 % r/r v prosinci, tržní odhad 11,9 % r/r). Zaměstnanost pak nadále (třetí měsíc v řadě) klesala, a to tempem -0,1 % r/r (tržní odhad -0,2 % r/r). Zklamáním pak byly zejména prosincové maloobchodní tržby, které klesly o 2,3 % r/r, ačkoli trh naopak očekával růst o 1,5 % r/r. Nálada domácností se sice zlepšuje (i co se týče plánovaných nákupů), vzrostl však také sklon spotřebitelů k úsporám (pravděpodobně kvůli vysokému růstu cen v předchozích čtvrtletích). Mírnějším poklesem pak překvapila průmyslová produkce (-3,9 % r/r vs. odhad -5,0 % r/r).

Vývoj EUR/USD

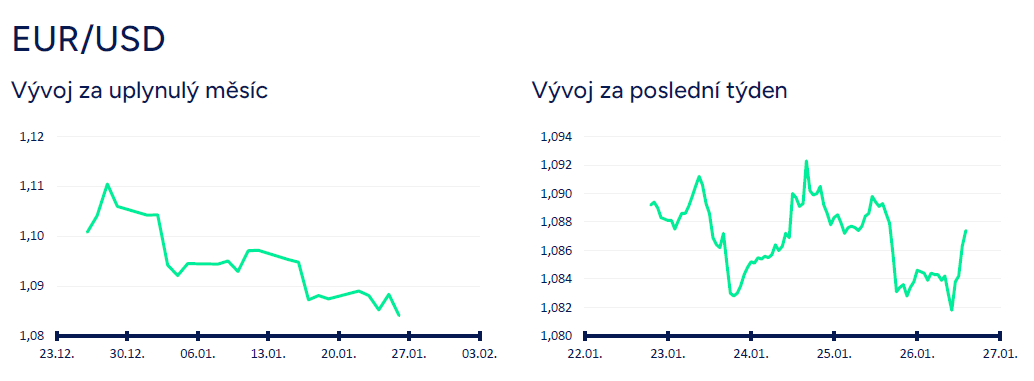

- Na hlavním měnovém páru se v tomto týdnu obchodovalo primárně v rozmezí 1,082 – 1,092 USD/EUR. Euro se sice po většinu týdne nacházelo pod prodejním tlakem, ale dolar si výraznější a udržitelné zisky připsat nedokázal. Zasedání Evropské centrální banky (ECB) i předběžný odhad HDP za 4. čtvrtletí v USA sice na eurodolar přinesly výraznější volatilitu, ale na jasnější definování směru to nestačilo. Nezbývá tak než počkat na to, co přinesou v příštím týdnu zasedání amerického Fedu (31/1) a lednová čísla z amerického pracovního trhu (2/1). Pro 1. čtvrtletí zatím i nadále pracujeme se scénářem obchodování v rozmezí 1,05 – 1,12 USD/EUR.

- Čtvrteční zasedání ECB podle předpokladů nic zásadního nepřineslo, což jednou větou shrnula Ch. Lagardeová – „diskuze o nižších úrokových sazbách je předčasná“. Úrokové sazby ponechala ECB beze změny (diskontní sazba na 4 %). Na tiskové konferenci prezidentka Ch. Lagardeová zopakovala, že termín prvního snížení úrokových sazeb bude odvislý od vývoje spotřebitelské inflace a příchozích statistik (tzv. data dependent přístup), přičemž ECB dlouhodobě zdůrazňuje význam mzdového vývoje v eurozóně. Zjednodušeně čím rychlejší růst mezd, tím větší riziko perzistence vyšší jádrové inflace a tím pozdější zahájení snižování sazeb ze strany ECB. Možným proinflačním rizikem je aktuálně geopolitika (Blízký východ). Pokud se nestane nic mimořádného, tak očekáváme, že ECB poprvé sníží sazby v červnu. Proč červen? ECB již podle nás bude v této době mít dostatek informací ohledně vývoje HICP inflace (klíčová jádrová složka), oficiální čísla o mzdách za 1. čtvrtletí a celkově i řadu dalších statistik ukazujících sílu/slabost ekonomické aktivity v eurozóně. Navíc bude mít ECB k dispozici novou makroekonomickou prognózu.

- V tomto týdnu byla zveřejněna i řada předstihových ukazatelů z eurozóny. Podle předběžného odhadu v lednu PMI ve výrobě vzrostl na 46,6 bodu (v prosinci 44,4 bodu), ve službách mírný pokles na 48,4 bodu (v prosinci 48,8 bodu) a kompozitní index se tak mírně zlepšil na 47,9 z prosincových 47,6 bodu. Finanční trh tato čísla hodnotil s opatrným optimismem. My k výsledkům PMI zaujímáme přeci jen trochu rezervovanější postoj. Zlepšení PMI ve výrobě je viditelné, ale stále jsme hluboko pod neutrální 50. PMI ve službách se naopak zhoršuje. Kompozitní PMI v lednu meziměsíčně poklesl v největších evropských ekonomikách (Německo i Francie). V Německu navíc v lednu pokles index podnikatelského sentimentu Ifo (na 85,2 z prosincových 86,3 bodu) a to jak ve složce hodnocení současné situace, tak i ve složce hodnotící očekávání podniků. Spotřebitelská důvěra v Německu podle agentury GFk v průzkumu na únor poklesla na -29,7 bodu. Nechceme být za pesimisty, ale pro optimističtější výhled na eurozónu bychom přeci jen potřebovali vidět trochu lepší čísla.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026