Klíčové události a ukazatele

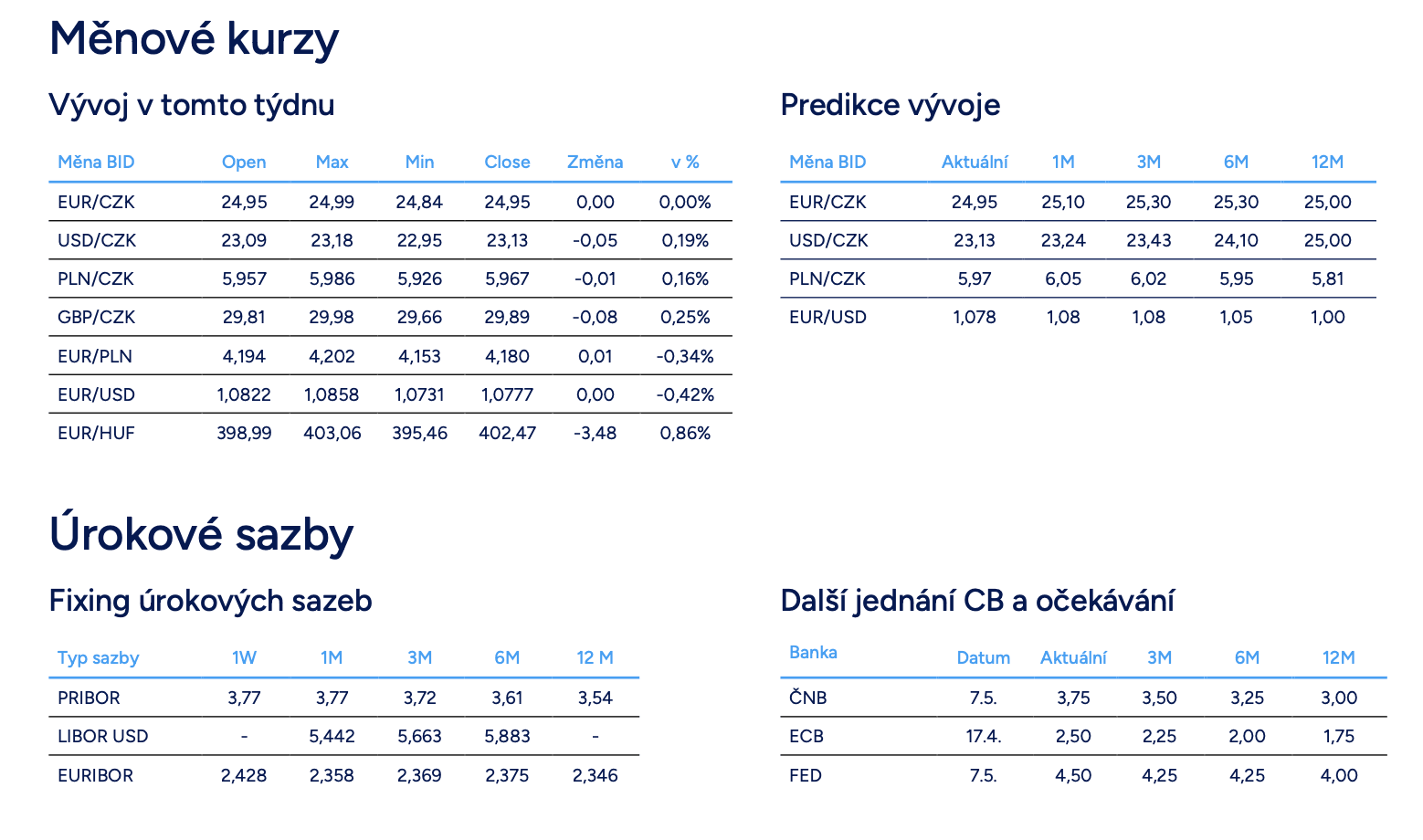

- ČR: Česká národní banka ponechala úrokové sazby beze změny – hlavní sazba tak i nadále činí 3,75 %. Souhrnný indikátor důvěry v březnu vzrostl o 1,7 bodu m/m na hodnotu 99,5.

- Eurozóna: Kompozitní index PMI v březnu podle předběžného odhadu vzrostl na 50,4 z únorových 50,2 bodu.

- Německo: Index podnikatelského klimatu Ifo v březnu vzrostl na 86,7 z únorových 85,3 bodu.

- USA: Americká centrální banka (Fed) ponechala úrokové sazby beze změny v rozmezí 4,25 – 4,50 %. Maloobchodní tržby v únoru +0,2 % /m a +3,1 % r/r.

Očekávané události a ukazatele

- ČR: Maloobchodní tržby (únor). Index spotřebitelských cen CPI (březen) – předběžný odhad.

- Eurozóna: Index spotřebitelských cen HICP (březen) – předběžný odhad.

- Německo: Index spotřebitelských cen CPI (březen) – předběžný odhad. Nové průmyslové zakázky (únor).

- USA: D. Trump – oznámení o zavedení cel. Míra nezaměstnanosti a tvorba pracovních míst NFP (březen).

Vývoj EUR/CZK

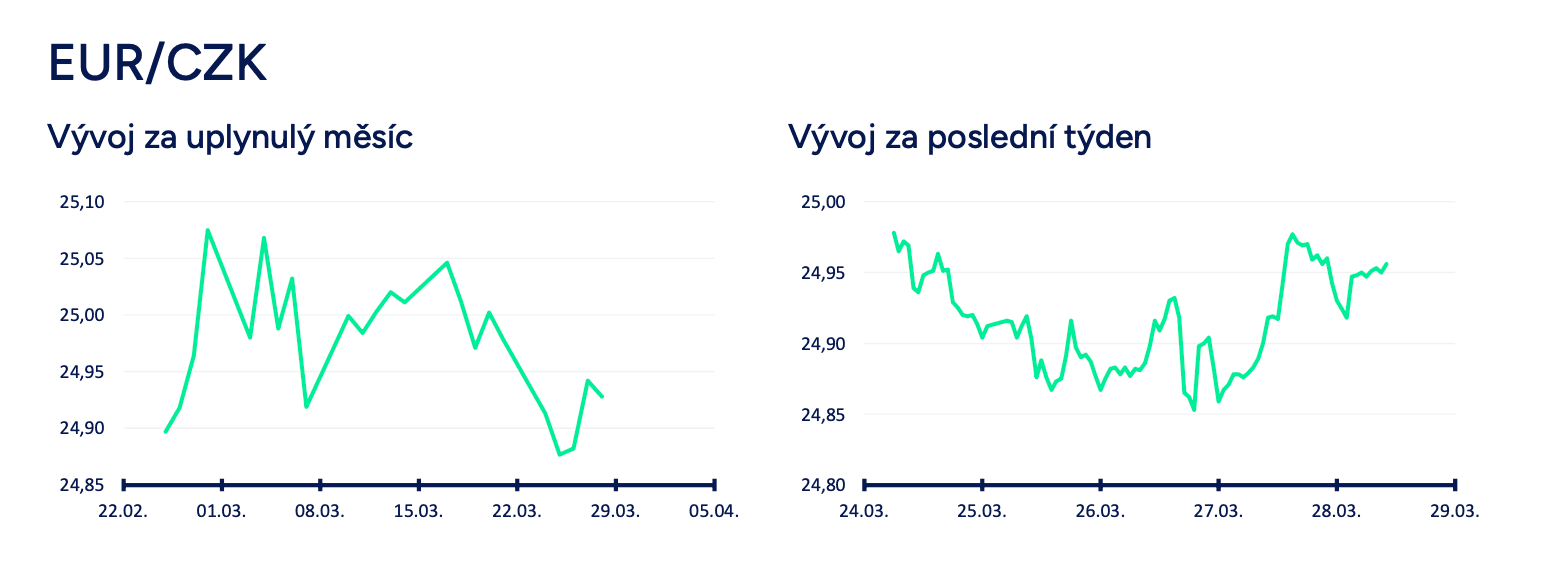

- Koruna se v první polovině tohoto týdne více odpoutala od hranice 25 CZK/EUR a krátce posílila až k úrovni 24,85 CZK/EUR (středa odpoledne), což jsou nejsilnější hodnoty české měny od loňského června. To, že se koruna ve druhé polovině března postupně dostala pod hranici 25 CZK/EUR, má hned několik důvodů. (1) Mírné zlepšení ekonomického vývoje v eurozóně. To se týká např. předstihových indikátorů PMI či Ifo v eurozóně i v Německu, a především výrobního sektoru. Určitou roli ve zlepšení sentimentu zde nepochybně hraje fiskální expanze v Německu. Náznaky oživení výrobního sektoru jsou samozřejmě pozitivní informací pro tuzemský exportně orientovaný průmysl a tím pádem i pro korunu. (2) Z domácí ekonomiky chodí o něco lepší čísla. Neplatí to rozhodně o všech statistikách, ale růst HDP ve 4. čtvrtletí byl revidován nahoru, rychleji ve 4. čtvrtletí rostly mzdy a březnové indikátory důvěry rostly. (3) Česká národní banka (ČNB) navzdory silnější koruně v březnu ponechala úrokové sazby beze změny a stále si drží velmi opatrný tón ohledně nastavení měnové politiky.

- Aktuální posilování koruny, stejně jako důvody, které zmiňuji, však nestojí na úplně pevném základu. Podle mě se totiž dostatečně nezohledňují rizika spojená s výrazným nárůstem cel, která mohou mít hodně destruktivní dopad na evropskou i českou ekonomiku. Chaotické oznamování a zavádění cel ze strany USA zároveň komplikuje propočty, jak moc negativní dopad do HDP cla budou mít. O něco jasněji by v tomto směru mohlo být ve 2. čtvrtletí, když po oznámení (26/3) o uvalení 25 % cel na dovoz automobilů a klíčových součástek do USA budou další cla ze strany USA pravděpodobně oznámeny na začátku dubna (2/4). I nadále vycházím ze tří scénářů. (1) V optimistickém případě negativní dopad cel do českého HDP v rozmezí 0,1 – 0,3 p. b., (2) v pesimističtějším (realistickém) případě negativní dopad kolem 0,5 p. b. % a (3) v opravdu pesimistickém případě totální celní války bychom se v případě ČR mohli bavit o výrazném zpomalení ekonomiky a v extrémním případě až recesi.

- Pokud přiřadím k jednotlivým scénářům výhled na kurz koruny, tak v případě (1) optimistického scénáře si lze představit další posilování koruny směrem k hladině 24,50 CZK/EUR a obchodování v rozmezí 24,50 – 25 CZK/EUR. (2) V případě realistického scénáře by podle mě koruna zatím k udržitelnému posilování hlouběji pod hranici 25 CZK/EUR prostor neměla a obchodování by se odehrávalo v okolí hranice 25 CZK/EUR a výše v rozmezí cca 25 – 25,50 CZK/EUR. Tento scénář je podle mě zatím nejpravděpodobnější. (3) Totální celní válka by se koruně nelíbila a koruna by měla tendenci oslabovat – kurz 25,50 CZK/EUR a výrazně výše. V tomto případě by samozřejmě záleželo na tom, jak by se k oslabování koruny postavila ČNB a zda by začala na podporu koruny intervenovat.

- Krátce k březnovému zasedání bankovní rady ČNB. ČNB podle předpokladů ponechala úrokové sazby beze změny, tj. hlavní sazba setrvává na 3,75 %. A pro toto rozhodnutí hlasovalo všech sedm členů bankovní rady. Stabilitu sazeb bankovní rada zdůvodnila tím, že poslední data z tuzemské ekonomiky jsou spíše proinflační, když konkrétně byl zmíněn rychlejší růst HDP ve 4. čtvrtletí (na síle nabírá spotřeba domácností), rychlejší růst mezd s přetrvávajícím napětím na pracovním trhu či zvýšená inflace ve službách. Eskalaci obchodních válek ČNB vnímá jako proinflační riziko (vycházím z prezentace ČNB k zasedání). Jako proinflační riziko guvernér A. Michl zmínil i fiskální politiku. Bude, a pokud ano jak rychle, snižovat bankovní rada dále úrokové sazby? Předpokládám, že ČNB sníží sazby o 25 bodů ve 2. čtvrtletí, když se nabízí především květnový termín (7/5), na kterém budou mít centrální bankéři k dispozici novou makroekonomickou prognózu a také může být o něco jasněji ohledně cel. Výhled na druhou polovinu roku je otevřený, ale vzhledem k tomu, že osobně předpokládám slabší růst domácí ekonomiky (cla) a o něco rychlejší zpomalování CPI inflace, tak může bankovní rada snížit sazby dále o 50 bodů (25 bodů na 3. a 4. čtvrtletí).

Vývoj USD/CZK

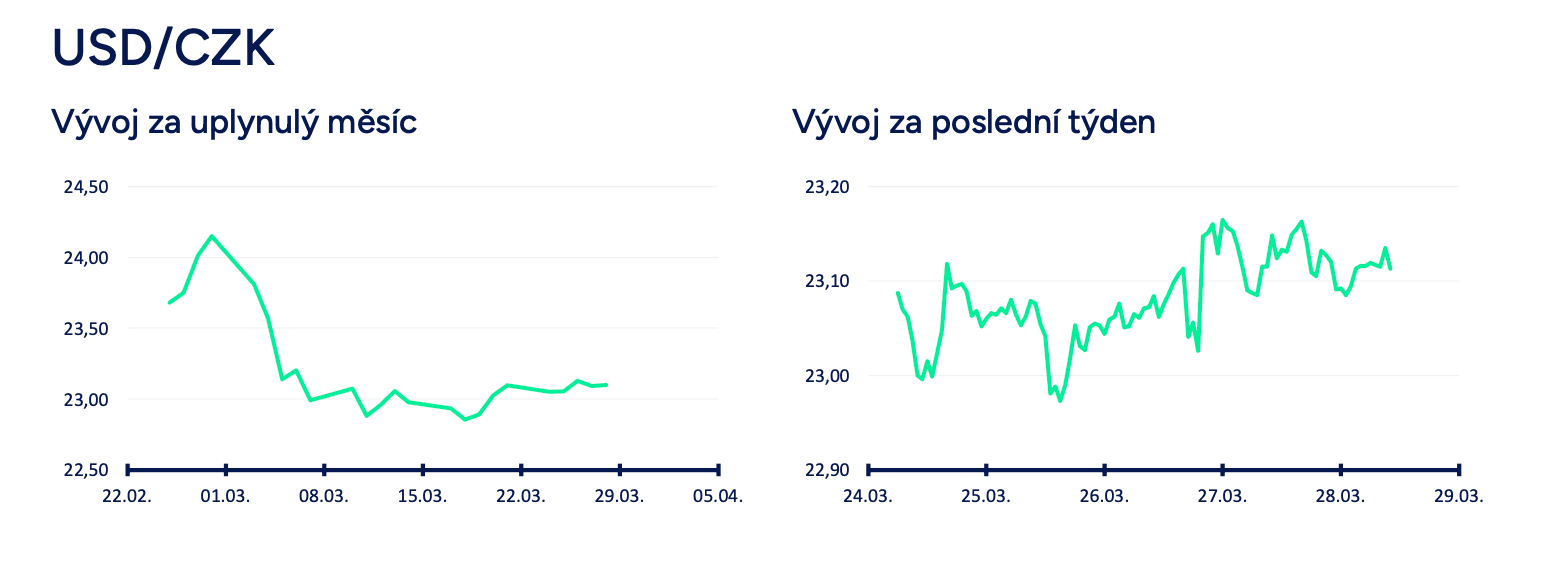

- Obchodování koruny vůči americkému dolaru se ve druhé polovině března po velmi volatilním začátku měsíce stabilizovalo v širším okolí hladiny 23 CZK/USD. Koruna v souhrnu za poslední dva týdny vůči dolaru mírně oslabila a v pátek ráno se pohybovala na úrovni cca 23,15 CZK/USD. Oproti začátku března (24,10 CZK/USD) se však koruna nachází na výrazně silnějších hodnotách.

- Předpokládám, že se obchodování na eurodolaru bude ve 2. čtvrtletí odehrávat v průměru v rozmezí cca 1,05 – 1,11 USD/EUR, tj. tam, kde se pohybovalo v letech 2023 a 2024, což implikuje obchodování koruny vůči dolaru v rozmezí cca 22,50 – 24 CZK/USD. Více v oddílu EURUSD.

- Zasedání Americké centrální banky (Fed) se v březnu obešlo beze změn v nastavení úrokových sazeb. Hlavní sazba (FFR) tak setrvává v rozmezí 4,25 – 4,50 %. Fed se snaží zůstat klidný a nepanikařit z prudkého poklesu spotřebitelské důvěry v posledních měsících. Podle Fedu poslední čísla z USA naznačují, že ekonomická aktivita nadále roste solidním tempem. Míra nezaměstnanosti se v posledních měsících stabilizovala na nízké úrovni a podmínky na trhu práce zůstávají solidní. Inflace zůstává mírně zvýšená. V nové makroekonomické prognóze Fed pro letošní rok snížil výhled na růst HDP na 1,7 % (dříve 2,1 %), mírně zvýšil výhled na míru nezaměstnanosti na 4,4 % (dříve 4,3 %), zvýšil výhled na inflaci i jádrovou inflaci PCE na 2,7 %, respektive 2,8 % (dříve 2,5 % a 2,5 %) a v neposlední řadě ponechal nezměněný výhled na hlavní sazbu FFR na 3,9 % na konci letošního roku. Prognóza tak pro letošek ukazuje stále jen dvojí snížení sazeb o 50 bodů. V neposlední řadě Fed zvolnil kvantitativní utahování – nově bude od dubna prodávat cenné papíry v měsíčním objemu 40 mld. dolarů oproti dosavadním 60 mld.

Vývoj PLN/CZK

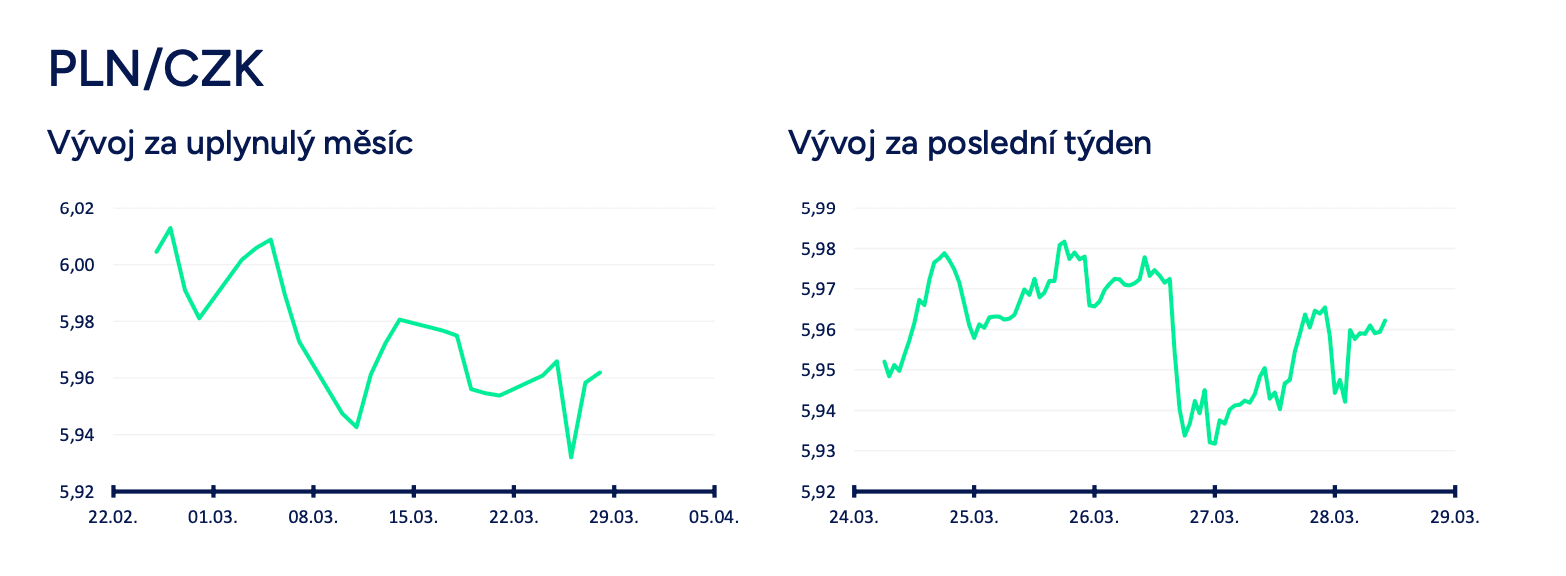

- Obchodování koruny vůči polskému zlotému zůstává „zakonzervováno“ v širším okolí hranice 6 CZK/PLN (cca rozmezí 5,95 – 6,05 CZK/PLN). Pravděpodobnost, že NBP ponechá úrokové sazby beze změny po větší část letošního roku a k jejich případnému snížení přistoupí nejdříve ve 4. čtvrtletí, zůstává poměrně vysoká, ačkoliv poslední čísla z polské ekonomiky přeci jen nebyla nijak oslnivá. Do té doby, než nezačne NBP jasněji avizovat potřebu snížení sazeb, tak s oslabením zlotého vůči koruně příliš počítat nelze. Nejpravděpodobnějším scénářem pro nejbližší týdny tak zůstává obchodování v širším okolí hranice 6 CZK/PLN.

- Z polských statistik byly v tomto týdnu zveřejněny únorové maloobchodní tržby, které však přinesly zklamání. Po silném lednovém růstu (+4,8 % r/r) totiž klesly o 0,5 % r/r. Částečně se mohlo jednat o korekci lednových dat, teprve další měsíce však ukážou, zdali se jednalo o odchylku či nový trend. Pokles byl zaznamenán ve všech kategoriích, výrazně však růst zpomalil primárně v automobilovém sektoru. Zde tržby za poslední měsíce rostly meziročním tempem 20-30 % (v lednu 21,9 % r/r), v únoru se prodeje zvýšily pouze o 5,1 % r/r.

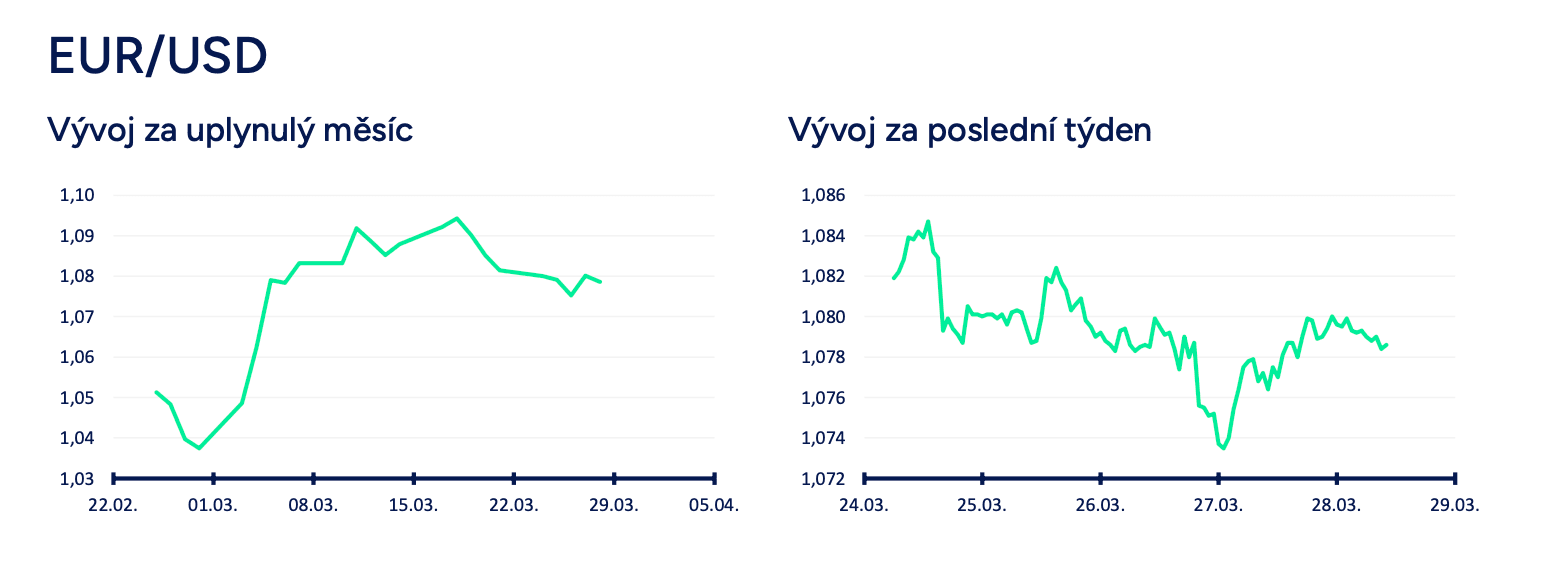

Vývoj EUR/USD

- Na hlavním měnovém páru se obchodování ve druhé polovině března stabilizovalo. Dolar vůči euru mírně posiloval a umazal tak část ztrát ze začátku března, kdy prudce oslabil o více jak 5 %. V pátek ráno se obchodovalo pod úrovní 1,08 USD/EUR, tj. níže oproti 1,095 USD/EUR z poloviny března, ale stále výrazně výše oproti začátku března (1,04 USD/EUR). Dolaru k pozvolnému posilování ve druhé polovině března pomáhala kombinace několika faktorů. (1) Z USA sice nadále chodí výrazně slabší statistiky spotřebitelské důvěry (očekávání spotřebitelů se propadla na 12leté minimum a výrazně vzrostly inflační očekávání), ale tvrdá data z USA zůstávají solidní a zatím nenaznačují prudké zpomalení americké ekonomiky nebo dokonce recesi. (2) Americký Fed na březnovém zasedání ponechal úrokové sazby beze změny a ani výrazněji nezměnil rétoriku, když ekonomika podle Fedu dále solidně roste, slušná jsou i čísla z pracovního trhu a inflace zůstává zvýšená. (3) Euro ve druhé polovině března přeci jen ztrácelo apreciační momentum, když pozitivní informace ohledně fiskální expanze v Německu a v EU (obrana) již finanční trh do kurzu eura promítl, stejně jako vyjednávání o konci války na Ukrajině. (4) Dalšímu posilování eura navíc brání cla – riziko výrazné celní eskalace zůstává ve hře, což je podle mě víc negativní pro eurozónu.

- Uvidíme, co přinese začátek dubna, když pozornost bude upřena především do USA. 2. dubna budou zveřejněna reciproční cla na dovoz do USA. D. Trump sice zmínil, že bude ohledně cel velmi shovívavý, ale nejistota zůstává vysoká. Obzvláště poté, co byly 26/3 oznámeny 25 % permanentní cla na automobily a klíčové součástky. V pátek (4/4) budou zveřejněny hlavní statistiky z amerického pracovního trhu (míra nezaměstnanosti a tvorba pracovních míst NFP). V případě, že by došlo k viditelnému zhoršení situace na pracovním trhu v USA, tak by se na finanční trh vrátily obavy z recese v USA a dolar by tak dostal impuls k dalšímu oslabení. Upřímně však tento scénář slabých čísel z USA neočekávám. Eskalaci na poli cel vnímám nadále více negativní pro eurozónu a euro (slabší HDP, celkově neutrální dopady do inflace), než pro USA (hlavně negativní dopad do vyšší CPI inflace). Nejpravděpodobnějším scénářem pro nadcházející týdny (šířeji pro 2. čtvrtletí) obchodování v rozmezí cca 1,05 – 1,11 USD/EUR.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026