Klíčové události a ukazatele

- ČR: Souhrnný indikátor důvěry v listopadu vzrostl o 1,2 bodu m/m na hodnotu 98,0. Hrubý domácí produkt ve 3. čtvrtletí podle zpřesněného odhadu +0,4 % k/k a +1,3 % r/r.

- Eurozóna: Index spotřebitelských cen (HICP) v listopadu podle předběžného odhadu -0,3 % m/m a +2,3 % r/r.

- Německo: Index podnikatelského klimatu Ifo v listopadu poklesl na 85,7 z říjnových 86,5 bodu.

- Polsko: HDP ve 3. čtvrtletí po zpřesnění -0,1 % k/k a +1,7 % r/r. Inflace (CPI) v listopadu předběžně +0,4 % m/m a +4,6 % r/r.

- USA: Hrubý domácí produkt ve 3. čtvrtletí podle zpřesněného odhadu +2,8 % k/k anualizovaně. Jádrová inflace PCE v říjnu +0,3 % m/m a +2,8 % r/r.

Očekávané události a ukazatele

- ČR: Index PMI ve výrobě (listopad). Průměrná mzda (3. čtvrtletí). Maloobchodní tržby (říjen).

- Eurozóna: Indexy PMI ve službách a ve výrobě (listopad) – finálně. Hrubý domácí produkt (3. čtvrtletí) – zpřesněný odhad.

- Německo: Průmyslová produkce a nové průmyslové zakázky (říjen).

- Polsko: Zasedání Polské centrální banky (NBP).

- USA: Index ISM v sektoru služeb (listopad). Mira nezaměstnanosti a tvorba pracovních míst NFP (listopad).

Vývoj EUR/CZK

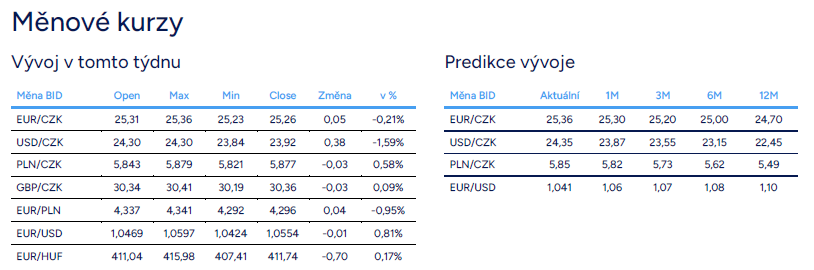

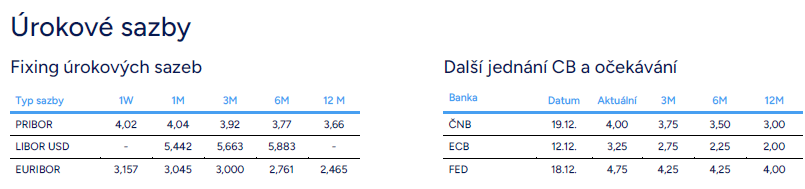

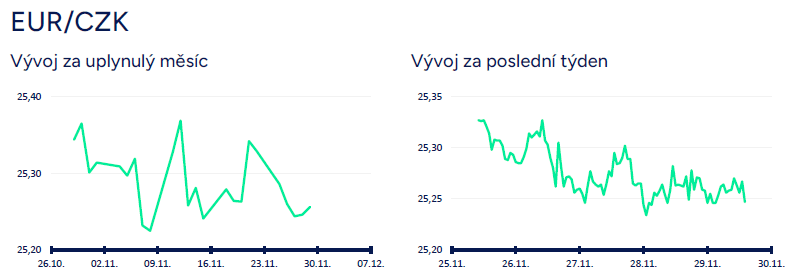

- Koruna vůči euru v tomto týdnu mírně posílila a obchodování se přesunulo pod hladinu 25,30 CZK/EUR. Z několikatýdenního nadhledu se však nic nemění na skutečnosti, že se koruna vůči euru pohybuje v pásmu 25,20 – 25,40 CZK/EUR (od konce září). V tomto rozmezí může navíc obchodování velmi dobře probíhat i po větší část prosince. V příštím týdnu bude sice zveřejněno hned několik zajímavých makrostatistik z tuzemské ekonomiky (např. průměrná mzda, index PMI ve výrobě či maloobchodní tržby), ale nepředpokládám, že by měly na korunu výraznější dopad. Z pohledu koruny podle mě nyní zůstává důležitější sentiment na finančních trzích, protože bankovní rada České národní banky (ČNB) až zasedá těsně před vánočními svátky (19/12).

- Z domácích makroekonomických statistik byly v týdnu zveřejněny listopadové konjunkturální průzkumy a také zpřesněný odhad hrubého domácího produktu (HDP) za letošní 3. čtvrtletí. Podle ČSÚ souhrnný indikátor důvěry v listopadu vzrostl o 1,2 bodu m/m na hodnotu 98,0. Mezi podnikateli se důvěra zvýšila o 1,3 bodu m/m na hodnotu 97,3 a indikátor důvěry spotřebitelů vzrostl o 0,9 bodu m/m na hodnotu 101,6. Mezi podnikateli se důvěra meziměsíčně zvýšila ve službách, v obchodě i ve stavebnictví. Vadou na kráse byl pokles důvěry v průmyslu, kde se mezi podniky zhoršil očekávaný vývoj výrobní činnosti v příštích třech měsících. Hodnocení současné celkové poptávky se však zlepšilo na nejvyšší hodnoty od loňského léta. Za mírným zlepšením spotřebitelské důvěry stálo v listopadu zvýšení počtu domácností, které v horizontu nejbližších dvanácti měsíců plánují velké nákupy.

- Hrubý domácí produkt (HDP) ve 3. čtvrtletí po zpřesnění +0,4 % k/k a +1,3 % r/r (tj. mírná revize nahoru z předběžného odhadu +0,3 % k/k). K mezikvartálnímu růstu HDP přispěla především spotřeba domácností a změna stavu zásob. Negativně do HDP naopak přispívaly fixní investice, vládní spotřeba a čistý export. Z pohledu nabídkové strany k růstu hrubé přidané hodnoty překvapivě nejvíce přispěl zpracovatelský průmysl, kde však očekávám v závěru roku opětovné zhoršení (slabý vývoj průmyslu v Německu). V souhrnu za letošní rok očekávám růst HDP zhruba o 1 % a vzhledem k řadě nejistot nelze podle mě ani v příštím roce počítat s razantnějším oživením české ekonomiky.

Vývoj USD/CZK

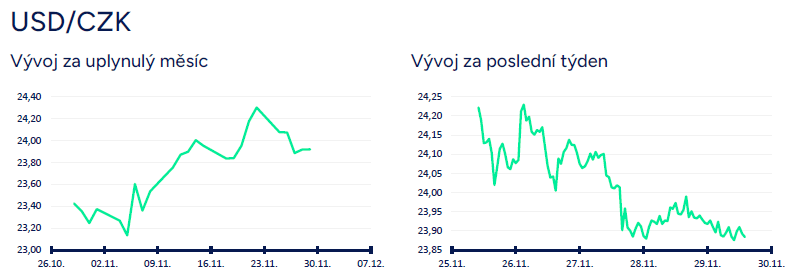

- Koruna vůči americkému dolaru v závěru listopadu posílila a obchodování se přesunulo pod hladinu 24 CZK/USD. V kontextu celého listopadu však koruna výrazně oslabila a pokud srovnáme kurz těsně před prezidentskými volbami v USA (23,15 CZK/USD) a nyní, tak je koruna slabší o více jak 3 %. Zatímco tento týden byl ve znamení určitého zklidnění na EURUSD (pomohlo k němu to, že D. Trump jmenoval ministrem financí Scotta Bessenta i zkrácený pracovní týden v USA), tak na začátku prosince může opět dojít k nárůstu volatility. Zveřejněna totiž budou nejnovější čísla z amerického pracovního trhu v čele s listopadovou mírou nezaměstnanosti a tvorbou pracovních míst NFP. Pokud pominu nevyzpytatelné výroky D. Trumpa např. ke clům (v tomto týdnu směrem ke Kanadě a Mexiku), tak z pohledu dalšího vývoje dolaru bude klíčové zasedání amerického Fedu (18/12).

Z makroekonomických statistik v USA v tomto týdnu. Spotřebitelská důvěra (CB) v listopadu vzrostla na 111,7 z říjnových 109,6 bodu. Hrubý domácí produkt ve 3. čtvrtletí po zpřesnění vzrostl o 2,8 % k/k anualizovaně, tj. v souladu s předběžným odhadem. K růstu HDP přispěla především spotřeba domácností, vývoz, výdaje federální vlády a fixní investice mimo rezidenční sektor. Objednávky zboží dlouhodobé spotřeby v říjnu +0,2 % m/m. Nové týdenní žádosti o podporu v nezaměstnanosti do 23/11 zvolnily na 213 tis. Jádrový deflátor výdajů na osobní spotřebu (PCE) v říjnu +0,3 % m/m a +2,8 % r/r.

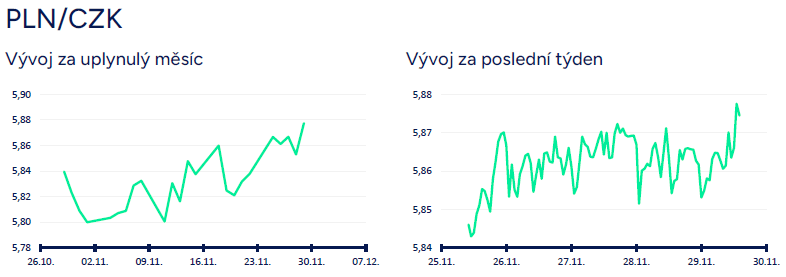

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu mírně oslabila a zkraje pátečního odpoledne se obchodovalo v blízkosti hladiny 5,88 CZK/PLN. Z dlouhodobějšího nadhledu (měsíce) nadále předpokládám posilování koruny směrem k úrovni 5,50 CZK/PLN.

- Růst mezd v polském soukromém sektoru v říjnu zpomalil na 10,2 % r/r. Toto zpomalení však bylo primárně způsobeno loňskou srovnávací základnou, kdy byly v odvětví těžby vypláceny odměny (v ostatních sektorech došlo naopak ke zrychlení růstu). Zaměstnanost v říjnu opět klesla o 0,5 % r/r. Trh práce však i nadále zůstává napjatý. Příjemně překvapil polský průmysl, když produkce v říjnu vzrostla o 4,7 % r/r a odrazila se tak od 0,4% poklesu v září. Finální data o vývoji polské ekonomiky ve 3. čtvrtletí ukázala, že HDP klesl o 0,1 % k/k a meziročně vzrostl o 2,7 %. Výdaje domácností vzrostly pouze o 0,3 % r/r (ve 2. čtvrtletí o 4,6 % r/r). Polskou spotřebu ve 3. čtvrtletí ovlivnily například i povodně. Maloobchodní tržby v říjnu vzrostly o 1,3 % r/r (po poklesu o 3,0 % r/r v září), překonaly tak tržní očekávání (+0,8 % r/r).

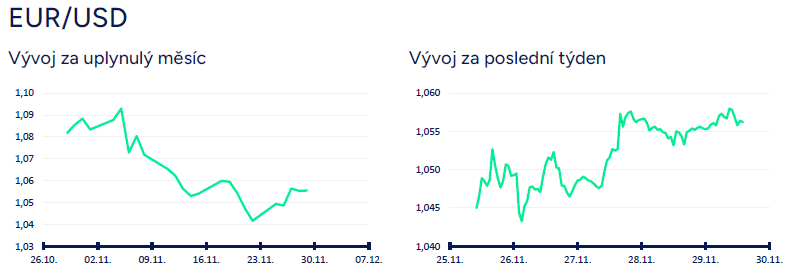

Vývoj EUR/USD

- Na hlavním měnovém páru euro vůči dolaru v tomto týdnu posílilo a obchodování se postupně stabilizovalo v rozmezí 1,053 – 1,059 USD/EUR. Euru pomohla skutečnost, že D. Trump jmenoval ministrem financí Scotta Bessenta, což je pro finanční trhy důvěryhodná osoba. To se promítlo i do poklesu výnosů amerických vládních dluhopisů. Zdá se, že si dolar na konci listopadu vybral před dalším posilováním trochu oddechový čas, a i na začátku prosince by tak mohla pokračovat konsolidace na eurodolaru v rozmezí cca 1,04 – 1,06 USD/EUR.

- V příštím týdnu budou zveřejněna nejnovější čísla z amerického pracovního trhu v čele s listopadovou mírou nezaměstnanosti a tvorbou pracovních míst NFP. Vzhledem k tomu, že se situace na pracovním trhu v USA zlepšuje, tak by reakce dolaru na nová čísla nemusela být tak výrazná. Podle mě finanční trh vyčkává především na zasedání centrálních bank (Evropská centrální banka – 12/12 a americký Fed – 18/12), když obě centrální banky navíc představí makroekonomické prognózy. A případně více holubičí ECB a více jestřábí Fed mohou nastartovat další posilování dolaru směrem k paritě (1 USD/EUR).

- Z makroekonomických statistik v eurozóně. Index podnikatelského klimatu Ifo v Německu v listopadu poklesl na 85,7 z říjnových 86,5 bodu. Spotřebitelské ceny (CPI) v listopadu předběžně -0,2 % m/m a +2,2 % r/r. Index spotřebitelských cen (HICP) v eurozóně v listopadu předběžně -0,3 % m/m a +2,3 % r/r a v jádrové složce -0,6 % m/m a +2,7 % r/r.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026