Klíčové události a ukazatele

- ČR: Souhrnný indikátor důvěry v prosinci poklesl o 0,5 bodu m/m na hodnotu 97,5. Index PMI ve výrobě v prosinci poklesl na 44,8 z listopadových 46,0 bodu.

- ČR: Hrubý domácí produkt byl ve 3. čtvrtletí finálně revidován na +0,5 % k/k a +1,4 % r/r (původně +0,4 % k/k a +1,3 % r/r).

- Eurozóna: Index PMI ve výrobě byl v prosinci finálně revidován na 45,1 bodu (předběžně 45,2 bodu). Peněžní zásoba M3 v eurozóně v listopadu zrychlila na 3,8 % r/r z říjnových 3,4 % r/r.

- Německo: Míra nezaměstnanosti v prosinci stagnovala na 6,1 %.

- Polsko: Index spotřebitelských cen (CPI) v prosinci podle předběžného odhadu +0,2 % m/m a +4,8 % r/r.

- USA: Spotřebitelská důvěra CB v prosinci poklesla na 104,7 z listopadových 112,8 bodu.

Očekávané události a ukazatele

- ČR: Zahraniční obchod se zbožím a průmyslová produkce (listopad). Podíl nezaměstnaných osob (prosinec).

- Eurozóna: Index PMI ve službách (prosinec) – finální údaj. Index spotřebitelských cen HICP (prosinec) – předběžný odhad.

- Německo: Index spotřebitelských cen (prosinec) – předběžný odhad.

- USA: Index ISM ve službách (prosinec). Míra nezaměstnanosti a tvorba pracovních míst NFP (prosinec).

Vývoj EUR/CZK

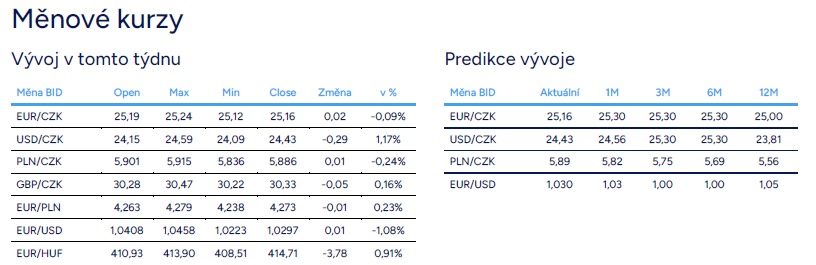

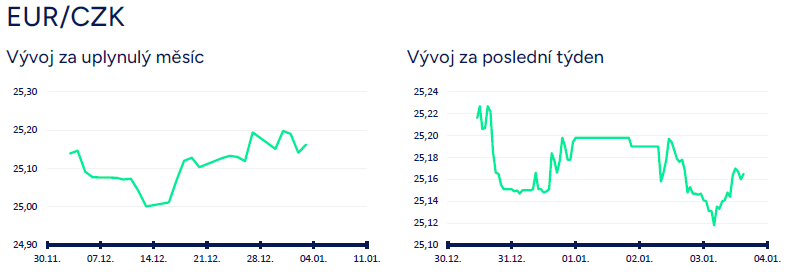

- Koruna se vůči euru přes vánoční svátky a zkraje nového roku pohybovala především v rozmezí 25,10 – 25,20 CZK/EUR. V roce 2024 se koruně příliš nedařilo a po větší část roku se vůči euru pohybovala nad hranicí 25 CZK/EUR. Průměrný kurz koruny vůči euru v roce 2024 činil 25,119 CZK/EUR, zatímco v roce 2023 to bylo 24,007 CZK/EUR (vycházím ze statistik ČNB).

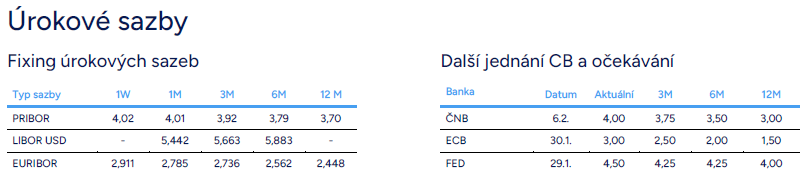

- Co čekat od koruny v letošním roce? Koruna většinou posiluje v případech, kdy svižně roste tuzemská ekonomika a produktivita práce, zahraniční poptávka je silná a daří se exportně orientovanému průmyslu. Tyto předpoklady však minimálně po větší část letošního roku (2025) pravděpodobně nebudou splněny, a tak ani koruna nebude mít důvody proč vůči euru udržitelně posilovat. Nejpravděpodobnějším scénářem pro tento rok je podle mě stabilizace koruny v rozmezí 25 – 25,50 CZK/EUR s průměrným kurzem zhruba 25,30 CZK/EUR. Oslabování koruny by naopak měla bránit skutečnost, že úrokové sazby v eurozóně budou klesat rychleji než v ČR, tzn. že se bude úrokový diferenciál rozevírat ve prospěch české měny. Od Evropské centrální banky (ECB) je podle mě možné letos očekávat snížení úrokových sazeb v souhrnu až o 150 bazických bodů, zatímco v případě ČNB v souhrnu až o 100 bazických bodů. Alternativně, v případě citelného zhoršení situace ve vnějším prostředí v návaznosti např. na výraznější nárůst obchodního protekcionismu, však nelze rozhodně vyloučit razantnější oslabení koruny k hladině 26 CZK/EUR a případně i výše.

- Kurz koruny podle mě stále hraje významnou roli k plnému dosažení 2 % inflačního cíle ČNB. V rámci transmise měnové politiky je totiž oslaben úrokový kanál, když část domácích ekonomických subjektů obchází korunové úrokové sazby přes euro (mám zde na mysli to, že si podniky berou eurové úvěry). Na druhé straně je již současná situace jiná, než tomu bylo v letech 2022 a 2023. Růst inflace výrazně zpomalil, a to jak v ČR, tak v eurozóně. V aktuální prognóze ČNB počítá s o něco slabším kurzem koruny vůči euru pro tento rok (25,4 CZK/EUR). Proto se domnívám, že na případné oslabení koruny vůči euru k hladině 26 CZK/EUR (lehce přes 2 % oproti prognóze) by ČNB nereagovala a k devizovým intervencím by přistoupila až na výrazně slabších hodnotách koruny. S určitým trade-off mezi úrokovými sazbami a devizovým kurzem je však podle mě v tomto roce nutné počítat. Slabší koruna bude zvyšovat pravděpodobnost, že ČNB bude úrokové sazby snižovat pozvolnějším tempem. A naopak případně silnější koruna může ČNB nutit snižovat úrokové sazby rychleji.

- Z domácích makroekonomických statistik byl ještě před Vánocemi zveřejněn souhrnný indikátor důvěry, který v prosinci poklesl o 0,5 bodu m/m na hodnotu 97,5. Důvěra poklesla mezi podnikateli i mezi spotřebiteli. Očekávaný vývoj výrobní činnosti v příštích třech měsících byl v prosinci mezi průmyslovými podniky nejslabší od září 2023. Hned po Novém roce byl zveřejněn index PMI ve výrobě za prosinec (pokles na 44,8 z listopadových 46,0 bodu). Prosinec, stejně jako celý rok 2024 byl z pohledu tuzemského výrobního sektoru ve znamení mělké recese. Ostatně i hodnota PMI v jednotlivých měsících r. 2024 oscilovala kolem úrovně 45 bodů, tedy poměrně hluboko pod neutrální hladinou 50 bodů. Hlavním problémem zpracovatelského průmyslu zůstává i nadále slabá poptávka, což se následně řetězí do dalších ukazatelů. Klesá produkce, podniky nenabírají nové zaměstnance, v horším případě rovnou propouštějí. Kvůli slabé poptávce podniky omezují nákupy vstupů a snižují zásoby a výsledně se snaží povzbudit prodeje poklesem prodejních cen. Konkrétně v prosinci sice došlo k určitému zlepšení důvěry mezi podniky, což bych ale nijak nepřeceňoval. Vzhledem k váze zpracovatelského průmyslu (zhruba čtvrtina) na tvorbě hrubé přidané hodnoty se bohužel minimálně i pro první polovinu letošního roku rýsuje slabý růst tuzemského HDP. Když se vrátím do r. 2024, tak HDP ve 3. čtvrtletí byl finálně revidován na +0,5 % k/k a +1,4 % r/r (původně +0,4 % k/k a +1,3 % r/r).

Vývoj USD/CZK

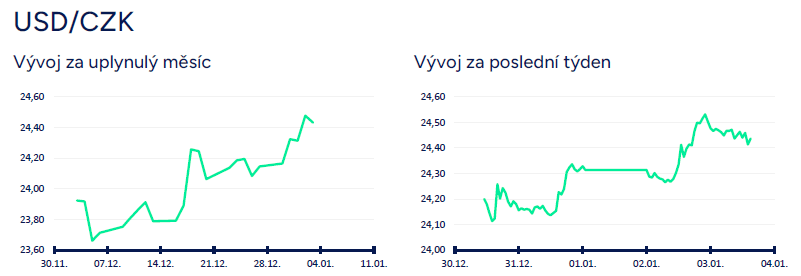

- Obchodování koruny vůči americkému dolaru se během vánočních svátků a v samotném závěru roku 2024 stabilizovalo v rozmezí 24,10 – 24,30 CZK/USD. Hned po Novém roce však koruna začala oslabovat a ve čtvrtek odpoledne zamířila nad hladinu 24,50 CZK/USD. Zatímco v prvních třech čtvrtletích r. 2024 se obchodování odehrávalo především v rozmezí 22,50 – 23,50 CZK/USD, tak 4. čtvrtletí přineslo výraznější oslabení české měny až k hladině 24,50 CZK/USD. V meziročním srovnání koruna vůči dolaru oslabila, když v r. 2024 činil průměrný kurz 23,208 CZK/USD, zatímco v r. 2023 to bylo 22,21 CZK/USD (vycházím ze statistik ČNB). Pokud vyjdu z předpokladu, že se obchodování na eurodolaru v brzké době přesune k paritě a níže, tak se v 1. čtvrtletí a velmi dobře již v lednu koruna vůči dolaru podívá nad hladinu 25 CZK/USD (podmíněno dosažením parity na eurodolaru).

- Krátce k makroekonomickým statistikám z USA z konce loňského a začátku letošního roku. Spotřebitelská důvěra CB v prosinci poklesla na 104,7 z listopadových 112,8 bodu. Nové týdenní žádosti o podporu v nezaměstnanosti do 28/12 poklesly na 211 tis. Index PMI ve výrobě v prosinci mírně poklesl na 49,4 z listopadových 49,7 bodu.

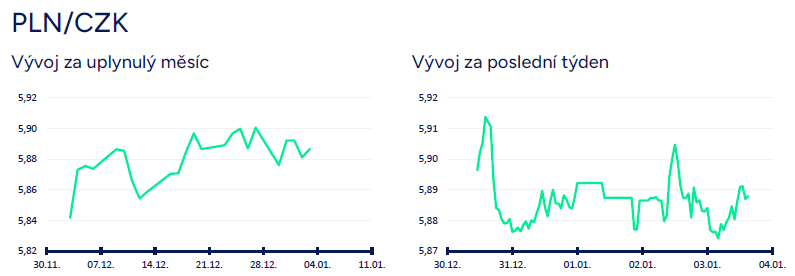

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se přes vánoční svátky i v samotném závěru r. 2024 odehrávalo převážně v širším okolí hladiny 5,90 CZK/PLN. V souhrnu za rok 2024 činil průměrný kurz 5,834 CZK/PLN, což je výrazně slabší kurz oproti r. 2023 s 5,29 CZK/PLN (vycházím ze statistik ČNB). Po celý r. 2024 se zlotý vůči euru držel na silnějších hodnotách v rozmezí 4,25 – 4,35 PLN/EUR, zatímco koruna se vůči euru pohybovala na slabších hodnotách, a to především nad hranicí 25 CZK/EUR.

- V letošním roce očekávám, že dojde na tomto měnovém páru k obratu a koruna bude vůči polskému zlotému pozvolna posilovat. Důvodem bude především vyšší inflace v Polsku a tím pádem i výrazně nižší reálné úrokové sazby v Polsku oproti roku 2024. Rizikem scénáře slabšího zlotého je měnová politika Polské centrální banky (NBP). Předpokládám, že NBP začne od 2. čtvrtletí snižovat úrokové sazby. Pokud by však NBP snižování sazeb posunula až na závěr letošního roku (v tomto duchu v poslední době mluví šéf NBP A. Glapiński), tak by se pravděpodobně časově posunulo i oslabení zlotého.

- Z polských statistik byl na úvod nového roku zveřejněn index PMI, dle kterého podnikatelská aktivita ve výrobním sektoru klesla na 48,2 b. (v listopadu 48,9 b.) a skončila tak pod tržním očekáváním (48,7 b.). Počet nových objednávek se i nadále snižoval. Nutno však podotknout, že domácí poptávka vykazovala známky mírného oživení a tempo poklesu bylo nejnižší za více než rok. Situace v rámci exportu však příliš příznivá není, a to primárně v souvislosti s nízkou poptávkou z Německa. Index spotřebitelských cen (CPI) v prosinci podle předběžného odhadu +0,2 % m/m a +4,8 % r/r.

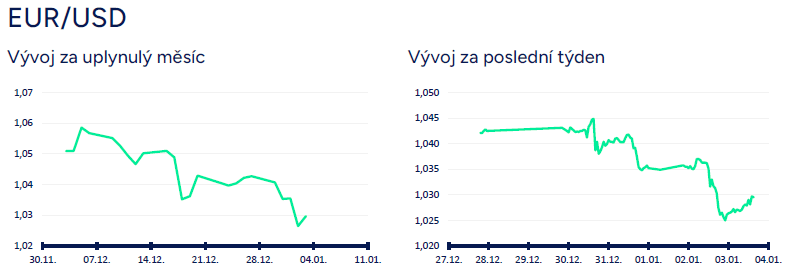

Vývoj EUR/USD

- Na hlavním měnovém páru se obchodování přes vánoční svátky i v samotném závěru r. 2024 stabilizovalo v širším okolí hladiny 1,04 USD/EUR. Již na Silvestra a následně i po Novém roce však dolar začal posilovat a ve čtvrtek odpoledne zamířil pod hladinou 1,03 USD/EUR (nejslabší hodnoty eura od listopadu 2022). Po většinu r. 2024 se obchodovalo v rozmezí 1,06 – 1,10 USD/EUR a výrazněji začal dolar posilovat až ve 4. čtvrtletí v návaznosti na rozšiřování úrokového diferenciálu mezi eurovými a dolarovými sazbami a na výsledek amerických prezidentských voleb. V meziročním srovnání vývoj na eurodolaru de facto stagnoval, což potvrzují i průměrné roční kurzy (v r. 2024 1,082 USD/EUR a v r. 2023 1,081 USD/EUR).

- Co očekávat od eurodolaru v letošním roce? V první polovině roku je podle mě pravděpodobnější další posilování dolaru směrem k paritě (1 USD/EUR) a níže (0,96 USD/EUR je maximem dolaru ze září 2022). Dolaru by měly pomáhat rozevírající se nůžky mezi měnovou politikou v USA (stabilita či jen velmi mírné snižování úrokových sazeb) a v eurozóně (Evropská centrální banka ECB bude sazby postupně snižovat až ke 2 % a níže). Důvodů pro posilující dolar je však vícero – rychlejší růst americké ekonomiky ve srovnání s eurozónou, technologická převaha USA nad eurozónou a rychlejší zavádění umělé inteligence do praxe (vyšší produktivita) či energetická nezávislost USA ve srovnání s eurozónou. Navíc zde máme řadu rizik na straně eurozóny – namátkou slabý růst ekonomiky, pokračující problémy s konkurenceschopností německého průmyslu, politická rizika v největších evropských ekonomikách (Německo, Francie) a to vše zarámováno do hrozby výrazného nárůstu obchodního protekcionismu (D. Trump).

- Krátce k makroekonomickým statistikám v eurozóně. Index PMI ve výrobě byl v prosinci finálně revidován na 45,1 bodu (předběžně 45,2 bodu). Peněžní zásoba M3 v eurozóně v listopadu zrychlila na 3,8 % r/r z říjnových 3,4 % r/r. V Německu míra nezaměstnanosti v prosinci stagnovala na 6,1 %.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026