Úrokové sazby se v USA zatím nemění. Nová prognóza dále naznačuje, že se letos sazby sníží o 75 bodů.

21. 03. 2024

Americká centrální banka (Fed) na březnovém zasedání (20/3) ponechala podle předpokladu úrokové sazby beze změny v rozmezí 5,25 – 5,50 % (Federal Funds Rate – FFR). Snižování sazeb Fed i nadále podmiňuje tím, že inflace bude udržitelně směřovat ke 2 %, tj. k inflačnímu cíli. Faktem je, že spotřebitelská inflace (CPI) v USA na začátku letošního roku překvapovala mírně vyšším růstem a meziroční růst jádrové CPI inflace stále setrvává nad 3 %. Fedem preferovaná PCE inflace se však v jádrové složce již dostala pod 3 %. A na tiskové konferenci šéf Fedu J. Powell prohlásil, že odeznívání inflace pokračuje. Vyznění březnového zasedání lze chápat tak, že si Fed připravuje prostor na snížení sazeb již v květnu. Podle mě jsou nyní šance vyrovnané 50 na 50 pro první snížení sazeb v květnu nebo v červnu. Samozřejmě bude záviset na datech, ale pro červen podle mě hovoří skutečnost, že Fed bude mít k dispozici novou makroekonomickou prognózu. Tržní sázky jsou aktuálně jednoznačně nastaveny na první snížení sazeb již v květnu (přes 90 %).

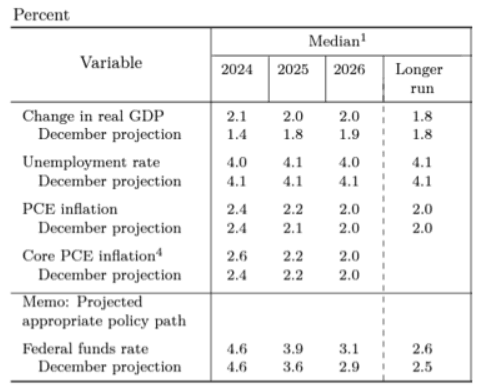

Nová prognóza Fedu vyzněla jestřábím dojmem (tabulka níže). Oproti prosincové prognóze Fed výrazně vylepšil odhad růstu HDP pro letošní rok (2,1 % oproti 1,4 %) i pro rok 2025 (2,0 % oproti 1,8 %). Míra nezaměstnanosti letos mírně nižší (4,0 % oproti 4,1 %). Jádrová PCE inflace pro letošek mírně výše (2,6 % oproti 2,4 %) a pro rok 2025 2,2 %. Pokud jde o výhled na úrokové sazby, tak nová prognóza pro letošek indikuje snížení FFR o 75 bazických bodů (4,6 %), tj. stejně jako v prosinci. Pro rok 2025 je ale FFR mírně výše na 3,9 % oproti 3,6 %. A mírný posun se týkal i neutrální sazby na 2,6 % oproti 2,5 %. V neposlední řadě se Fed chystá snížit tempo kvantitavního utahování (v současnosti měsíční prodeje cenných papírů v objemu 95 mld. dolarů) a to pravděpodobně již od června, alternativně od 3. čtvrtletí.

V součtu Fed sice představil mírně jestřábí makroekonomickou prognózu, ale vyznění tiskové konference s J. Powellem i informace ohledně brzkého snížení tempa prodejů cenných papírů mělo holubičí nádech. V reakci na zasedání Fedu dolar vůči euru oslabil nad hladinu 1,09 USD/EUR, ale během čtvrtku si další zisky nepřipsal. Předpokládám, že se obchodování na eurodolaru zatím v nejbližších týdnech i nadále udrží v rozmezí 1,07 – 1,11 USD/EUR. V relativně úzkém 1,05 – 1,12 USD/EUR se na eurodolaru obchoduje již od začátku roku 2023 a ani březnové zasedání Fedu na tomto podle mě zatím nic nezmění.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026