Klíčové události

- Eurozóna: Průmyslová produkce v listopadu +0,2 % m/m a -1,9 % r/r.

- Německo: Hrubý domácí produkt v roce 2024 poklesl o 0,2 %.

- Polsko: Index spotřebitelských cen v prosinci finálně 0 % m/m a +4,7 % r/r.

- USA: Index spotřebitelských cen v prosinci +0,4 % m/m a +2,9 % r/r a v jádrové složce +0,2 % m/m a +3,2 % r/r. Index výrobní aktivity v okolí New Yorku v lednu poklesl na -12,6 z prosincových 2,1 bodu.

Vývoj na devizovém trhu

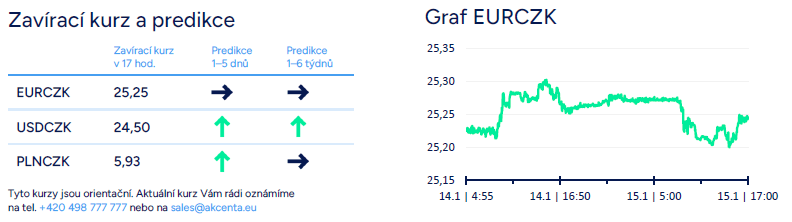

- EURCZK: Koruna vůči euru ve středu posílila až k hladině 25,20 CZK/EUR a umazala tak část ztrát ze začátku týdne. Domácí makroekonomický kalendář byl včera prázdný a podobně tomu bude i dnes. Za pozornost tak bude stát až prosincová výrobní inflace (PPI) v závěru týdne.

- USDCZK & PLNCZK: Vůči americkému dolaru koruna ve středu odpoledne sice skokově posílila pod hladinu 24,40 CZK/USD v návaznosti na mírně nižší jádrovou CPI inflaci v USA, ale ke konci odpoledne se obchodování vrátilo zpět k hladině 24,50 CZK/USD. Vůči polskému zlotému pokračovalo obchodování nad hladinou 5,90 CZK/PLN.

- EURHUF & EURPLN: Zbylé středoevropské měny měly ve středu vůči euru tendenci posilovat. Maďarský zlotý krátce k hladině 410 HUF/EUR a polský zlotý pod úroveň 4,26 PLN/EUR.

- EURUSD: Na hlavním měnovém páru se ve středu od rána obchodovalo v blízkosti hladiny 1,03 USD/EUR a vyčkávalo se na odpoledne, na zveřejnění spotřebitelské inflace v USA. Dopoledne byl zveřejněn předběžný odhad výkonu německé ekonomiky za rok 2024. Tamní HDP poklesl o 0,2 %, když oživění spotřeby domácností nestačilo pokrýt pokles investic a slabší exportní aktivitu. HDP poklesl v Německu druhým rokem v řadě (v r. 2023 -0,1 %). Ve 14:30 byla zveřejněna CPI inflace v USA za prosinec (+0,4 % m/m a +2,9 % r/r a v jádrové složce +0,2 % m/m a +3,2 % r/r), po které dolar skokově oslabil k úrovni 1,035 USD/EUR. Růst inflace v jádrové složce byl oproti tržnímu odhadu totiž o něco nižší. Meziměsíční růst imputovaného nájemného (cca čtvrtina spotřebního koše) však v prosinci zrychlil na 0,3 %. Z amerických statistik dnes budou stát za pozornost prosincové maloobchodní tržby. Dolar sice oproti začátku týdne (1,02 USD/EUR) oslabil, ale úplně nevidíme důvod, proč by oslabování dolaru mělo udržitelně pokračovat. Čísla z americké ekonomiky jsou totiž solidní, data z tamního pracovního trhu silná a mírně nižší jádrovou inflaci za prosinec bychom nepřeceňovali. Proinflačních faktorů je pro letošek celá řada zavedením cel počínaje a uvolněnou fiskální politikou v USA konče. Dosažení parity na eurodolaru proto v nadhledu 1. čtvrtletí i nadále vnímáme jako reálný scénář.

Očekávaná data a události

- Eurozóna: Zahraniční obchod se zbožím (listopad)

- Německo: Index spotřebitelských cen (prosinec) – finální údaj

- Polsko: Zasedání polské centrální banky (NBP), Index spotřebitelských cen CPI (prosinec) – jádrová složka

- USA: Maloobchodní tržby (prosinec), Index výrobní aktivity v okolí Philadelphie (leden), Nové týdenní žádosti o podporu v nezaměstnanosti (do 11/1), Index vývoje situace na trhu nemovitostí NAHB (leden), Projevy centrálních bankéřů (Fed) - Williams

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026