Klíčové události

- Eurozóna: Index spotřebitelských cen (HICP) v listopadu finálně -0,3 % m/m a +2,2 % r/r a v jádrové složce -0,6 % m/m a +2,7 % r/r.

- USA: Americká centrální banka (Fed) snížila hlavní úrokovou sazbu o 0,25 p. b. do rozmezí 4,25 – 4,50 %. Stavební povolení v listopadu +6,1 % m/m a zahájené stavby domů -1,8 % m/m.

Vývoj na devizovém trhu

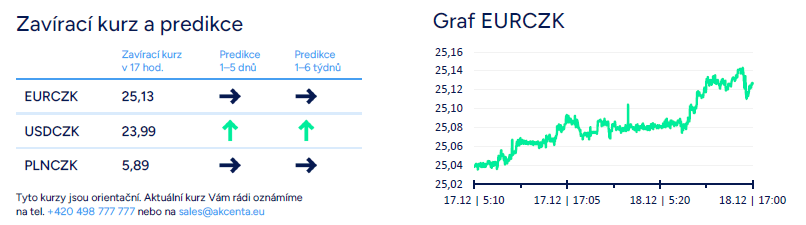

- EURCZK: Koruna vůči euru včera opět oslabila a obchodování se přesunulo nad hladinu 25,10 CZK/EUR. Za úterním a středečním oslabením koruny nestojí na první pohled žádné zřejmé fundamentální důvody. Možným vysvětlením je podle nás to, že hranice 25 CZK/EUR představuje silnou technickou úroveň a finanční trh se před dnešním zasedáním bankovní ČNB nechtěl pouštět do větších akcí (dále tlačit korunu hlouběji pod 25). Co dnes čekat od ČNB? O něco pravděpodobnější je podle nás to, že ČNB ponechá sazby beze změny a přeruší tak cyklus uvolňování měnové politiky nastartovaný loni v prosinci. Stabilita sazeb na dnešním zasedání je již v ceně koruny trhem z větší části započtena. Přesto nelze v tomto směru vyloučit výraznější posílení koruny k hranici 25 CZK/EUR a případně i níže. Naopak, pokud by ČNB sazby snížila o 25 bodů, tak by koruna pravděpodobně skokově oslabila nad úroveň 25,20 CZK/EUR. V neposlední řadě bude z pohledu koruny důležitá i tisková konference s guvernérem A. Michlem.

- USDCZK & PLNCZK: Koruna ve středu během dne oslabovala vůči americkému dolaru (24 CZK/USD v závěru středečního odpoledne) i vůči polskému zlotému (5,90 CZK/PLN). Dnes odpoledne je nutné počítat s výraznějšími pohyby koruny v návaznosti na zasedání ČNB.

- EURHUF & EURPLN: Ze zbylých středoevropských měn včera maďarský forint vůči euru oslabil nad hladinu 412 HUF/EUR. Polský zlotý naopak posílil k hladině 4,26 PLN/EUR.

- EURUSD: Na hlavním měnovém páru obchodování v první polovině týdne ustrnulo v blízkém okolí hladiny 1,05 USD/EUR, když důvodem bylo vyčkávání na středeční zasedání amerického Fedu. Fed ve středu večer (našeho SEČ času) v souladu s tržním odhadem snížil hlavní úrokovou sazbu o 25 bodů do rozmezí 4,25 – 4,50 %. Zároveň Fed zveřejnil novou makroekonomickou prognózu, ve které už se poměrně výrazně přepisovalo směrem nahoru u PCE inflace (v roce 2025 +2,5 % u celkové i jádrové PCE inflace oproti zářijovým +2,1 % a +2,2 %) a tím pádem i u hlavní úrokové sazby FFR (3,9 % místo 3,4 %). A nahoru šla neutrální úroveň FFR sazby na 3,1 % z 2,9 % v září. Popravdě jsme úplně nečekali, že by Fed učinil takto velké změny již v prosincové prognóze, když jsme předpokládali, že si Fed přece jen počká až na konkrétnější obrysy politiky D. Trumpa. A zjevně to v takovém rozsahu nečekal ani finanční trh, protože dolar skokově posílil k hladině 1,04 USD/EUR.

Očekávaná data a události

- ČR: Zasedání bankovní rady České národní banky

- Eurozóna: Běžný účet platební bilance (říjen)

- Německo: Spotřebitelská důvěra podle agentury GfK (leden)

- Polsko: Mzdy a zaměstnanost v soukromém sektoru (listopad), Průmyslová produkce (listopad)

- USA: Hrubý domácí produkt (3. čtvrtletí) – finální údaj, Nové týdenní žádosti o podporu v nezaměstnanosti (do 14/12), Index výrobní aktivity v okolí Philadelphie (prosinec), Prodeje starších domů (listopad)

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Česká ekonomika v roce 2025 ve znamení stabilizace, silné koruny a měnící se role exportu. V novém roce čeká firmy velké rozhodování, ne setrvačnost

Vánoční byznys pod tlakem měnových kurzů

Malé a střední firmy objevují kouzlo finančních spotových transakcí: rychlejší, levnější a transparentnější než u velkých bank