Klíčové události a ukazatele

- ČR: Index PMI ve výrobě v listopadu poklesl na 46,0 z říjnových 47,3 bodu. Průměrná hrubá měsíční nominální mzda ve 3. čtvrtletí +7,0 % r/r a reálně po očištění o inflaci +4,6 % r/r. Maloobchodní tržby v říjnu +0,6 % m/m a +5,5 % r/r.

- Eurozóna: Kompozitní index PMI v listopadu finálně revidován na 48,3 z předběžných 48,1 bodu. Hrubý domácí produkt ve 3. čtvrtletí po zpřesnění potvrzen na +0,4 % k/k a +0,9 % r/r.

- Německo: Průmyslová produkce v říjnu -1,0 % m/m a -4,5 % r/r a nové průmyslové zakázky -1,5 % m/m a +5,7 % r/r.

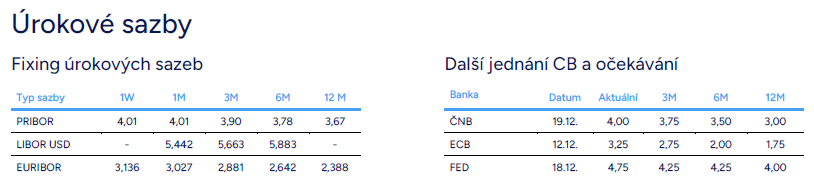

- Polsko: Polská centrální banka (NBP) ponechala úrokové sazby beze změny – hlavní sazba setrvává na 5,75 %.

- USA: Index ISM v sektoru služeb v listopadu poklesl na 52,1 z říjnových 56,0 bodu. Mira nezaměstnanosti v listopadu vzrostla na 4,2 % a bylo vytvořeno 227 tis. nových pracovních míst (NFP).

Očekávané události a ukazatele

- ČR: Průmyslová a stavební produkce (říjen). Zahraniční obchod se zbožím (říjen). Podíl nezaměstnaných osob (listopad). Index spotřebitelských cen (listopad). Běžný účet platební bilance (říjen).

- Eurozóna: Zasedání Evropské centrální banky.

- Německo: Index spotřebitelských cen CPI (listopad) – finální údaj.

- Polsko: Index spotřebitelských cen CPI (listopad) – finální údaj.

- USA: Index spotřebitelských cen CPI (listopad).

Vývoj EUR/CZK

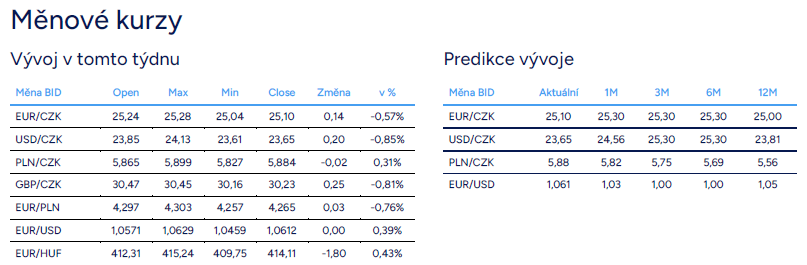

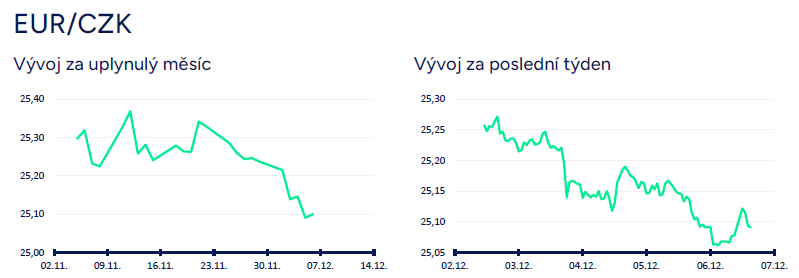

- Koruna vůči euru v prvním prosincovém týdnu posílila pod hladinu 25,20 CZK/EUR a dostala se na nejsilnější hodnoty od konce září (v noci z čtvrtka na pátek se dokonce pohybovala těsně pod hladinou 25,10 CZK/EUR). České měně pomáhalo především rozšiřování úrokového diferenciálu mezi korunovými a eurovými sazbami ve prospěch koruny. Např. rozdíl mezi 2letými sazbami IRS je mezi oběma měnami aktuálně nejvýraznější od začátku letošního roku. V ČR byl navíc v tomto týdnu zveřejněn rychlejší růst mezd za letošní 3. čtvrtletí, což zvýšilo pravděpodobnost toho, že by na prosincovém zasedání bankovní rady ČNB (19/12) mohla větší část centrálních bankéřů hlasovat pro stabilitu úrokových sazeb a přerušit tak cyklus uvolňování měnové politiky, který trvá nepřetržitě od loňského prosince. Na listopadovém zasedání ČNB se přitom poprvé od prosince 2023 stalo, že jeden člen bankovní rady (konkrétně E. Zamrazilová) hlasoval pro stabilitu sazeb, a nikoliv pro snížení sazeb. Bankovní radu navíc na začátku prosince opustila největší „holubice“ v podobě T. Holuba a místo něho nastoupil J. Seidler. V neposlední řadě koruně v tomto týdnu pomáhal i pozitivní sentiment na finančních trzích (růst na akciových trzích, pokles volatility).

- Pokud se bude úrokový diferenciál rozevírat ve prospěch koruny i v dalších dnech, nálada na finančních trzích zůstane pozitivní, tuzemská CPI inflace za listopad bude nad prognózou ČNB (2,9 % r/r) a nová prognóza Evropské centrální banky (ECB) ukáže na potřebu v příštím roce rychleji snižovat úrokové sazby, tak si může výsledně koruna připsat další zisky směrem k hranici 25 CZK/EUR. V delším horizontu (první polovina r. 2025) však předpokládám, že se bude koruna vůči euru pohybovat v rozmezí 25 – 25,50 CZK/EUR s průměrným kurzem zhruba 25,30 CZK/EUR.

- Krátce k domácím makroekonomickým statistikám zveřejněným v tomto týdnu. Index PMI ve výrobě v listopadu poklesl na 46,0 z říjnových 47,2 bodu, když zrychlil pokles výroby a nových zakázek kvůli slabé tuzemské i zahraniční poptávce. Brzdou v udržitelném oživení tuzemské výroby přitom nepřekvapivě zůstává slabá situace v německém zpracovatelském průmyslu. Kvůli slabé poptávce podniky snižují zaměstnanost, omezují nákupy vstupů a výsledně dochází i k tlaku na snížení prodejních cen. Tuzemský index PMI v kombinaci s velmi slabými PMI v Německu a ve Francii signalizuje pokračující mírnou recesi domácího průmyslu i v závěru letošního roku.

- Hospodaření státního rozpočtu skončilo na konci listopadu schodkem ve výši 259,2 mld. korun. Poslanecká sněmovna schválila státní rozpočet na příští rok se schodkem na úrovni 241 mld. korun.

- Průměrná hrubá měsíční nominální mzda ve 3. čtvrtletí letošního roku +7,0 % r/r na 45 412 korun. Po očištění o spotřebitelskou inflaci (2,3 % r/r), tak průměrná mzda vzrostla reálně o 4,6 % r/r. Růst reálných mezd v letošním roce tak dále pozvolna umazává výrazný propad reálné kupní síly zaměstnanců z období velmi vysoké inflace z let 2022 a 2023. V reálném vyjádření se však zatím průměrná mzda nachází stále na úrovni roku 2018. I ve 3. čtvrtletí platilo, že rychleji rostly mzdy zaměstnancům s vyššími příjmy – průměrná mzda rostla rychleji než mediánová (6,6 % r/r). V souhrnu za celý letošní rok lze podle mě očekávat růst průměrné nominální mzdy o 6,7 % a po očištění o inflaci průměrná mzda reálně vzroste o 4,1 %, což bude nejvyšší růst za posledních pět let.

- Maloobchodní tržby v říjnu +0,6 % m/m a +5,5 % r/r a po očištění o sezónní a kalendářní vlivy +5,2 % r/r. I v říjnu tak pokračoval meziroční růst maloobchodu, který trvá nepřetržitě od loňského prosince. Zároveň je však třeba dodat, že relativně silný meziroční růst maloobchodních tržeb je ovlivněn velmi nízkou statistickou základnou z loňského roku. Oproti říjnu 2021 jsou maloobchodní tržby ve stálých cenách nižší o 5,7 %, takže obchodníci i spotřebitelé mají v tomto směru stále co dohánět. Samotný výsledek říjnového maloobchodu je však příslibem pro pokračující oživování spotřeby domácností. Z pohledu 4. čtvrtletí však samozřejmě budou klíčové až závěrečné měsíce letošního roku. V souhrnu za letošní rok lze očekávat růst maloobchodních tržeb o 4,5 %.

Vývoj USD/CZK

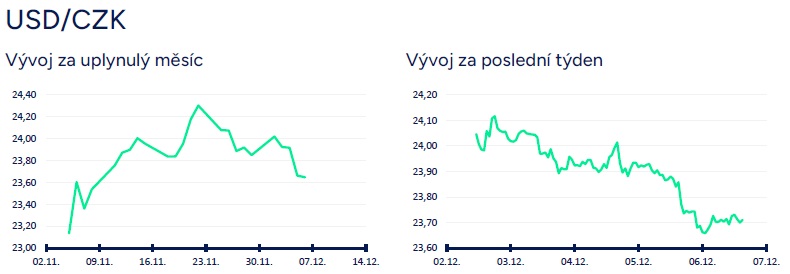

- Obchodování koruny vůči americkému dolaru bylo po závěru listopadu i v prvním prosincovém týdnu ve znamení stabilizace v širším okolí hladiny 24 CZK/USD. Ve druhé polovině tohoto týdne však koruna posílila až pod hladinu 23,80 CZK/USD. Finanční trh zatím vyčkává na zasedání centrálních bank v eurozóně a v USA, která pravděpodobně na konec letošního roku doručí zvýšenou volatilitu. Stabilizace dolaru má i technický základ, když se na eurodolaru v posledních dvou týdnech obchoduje v širším okolí hladiny 1,05 USD/EUR (dolní hranice bočního trendu 1,05 – 1,12 USD/EUR, který na eurodolaru probíhá bezmála poslední dva roky). Na eurodolaru aktuálně rovněž nedochází k dalšímu rozšiřování úrokového diferenciálu mezi eurovými a dolarovými sazbami. V neposlední řadě je třeba zmínit, že tyto řádky jsou psány před zveřejněním listopadových čísel z amerického pracovního trhu (NFP), které ještě dnes odpoledne (6/1) mohou přinést výraznější pohyby dolaru.

- Ještě před prosincovými zasedáními centrálních bank (Evropská centrální banka a americký Fed) jsem přistoupil k výraznější úpravě prognózy amerického dolaru pro rok 2025. Důvody rozebírám detailněji v oddílu EURUSD. Aktualizovaná prognóza USDCZK na horizontu 1,3, 6 a 12 měsíců (M) při stabilní koruně vůči euru v první polovině příštího roku. 24,6 CZK/USD (1M); 25,3 CZK/USD (3M), 25,3 CZK/USD (6M) a 23,8 CZK/USD (12M).

- Krátce ke zveřejněným údajům z americké ekonomiky. Index ISM ve výrobě v listopadu vzrostl na 48,4 ze říjnových 46,5 bodu. Index ISM ve službách poklesl v listopadu na 52,1 ze říjnových 56,0 bodu (meziměsíční pokles zaměstnanosti a nových zakázek a mírný růst cen). Největší pozornost však poutala čísla z amerického pracovního trhu. Podle průzkumu JOLT v říjnu počet celkových nabízených pracovních míst vzrostl na 7,74 mil. (nad tržním konsenzem 7,51 mil.). Zaměstnanost v soukromém sektoru (ADP) v listopadu vzrostla o 146 tis. Nové týdenní žádosti o podporu v nezaměstnanosti do 30/11 se zvýšily na 224 tis., ale čtyřtýdenní klouzavý průměr žádostí zůstává s 218 tis. nejnižší od letošního května. Hlavní statistiky z amerického pracovního trhu (listopadová míra nezaměstnanosti a tvorba pracovních míst NFP) budou zveřejněny až dnes odpoledne (6/12). Někteří američtí centrální bankéři (např. Musalem) avizují, že inflace zůstává odolná a navrhují přerušení poklesu úrokových sazeb již v prosinci či na některém z dalších zasedání.

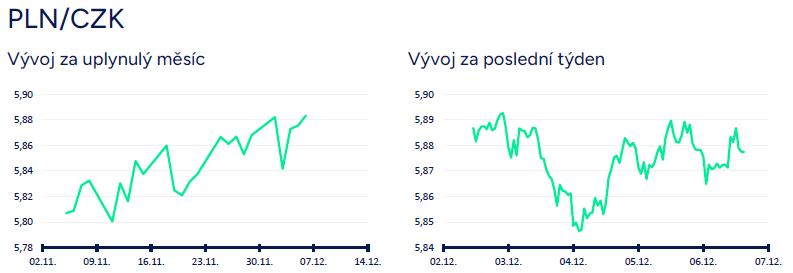

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu oslabila a obchodování se přesunulo až těsně pod hladinu 5,90 CZK/PLN. Obě měny (koruna i zlotý) sice vůči euru v úvodu prosince posilovaly, ale zlotý výrazněji. S otazníkem začíná být výhled, že zlotý bude v roce 2025 oslabovat. Důvodem je možné oddálení začátku snižování úrokových sazeb v Polsku ze 2. čtvrtletí 2025 až na rok 2026 (detailněji v dalším odstavci). Pokud by se většina polských centrálních bankéřů skutečně začala přiklánět k pozdějšímu snížení sazeb, tak by to znamenalo silnější kurz zlotého pro většinu roku 2025 (prognózu budu případně upravovat až v návaznosti na další komentáře z NBP).

- Polská centrální banka (NBP) ponechala na prosincovém zasedání podle očekávání úrokové sazby beze změny, a to již potřinácté v řadě. Hlavní sazba tak zůstává na úrovni 5,75 %. Poněkud překvapivě však vyznělo prohlášení šéfa NBP A. Glapińského na tiskové konferenci ve čtvrtek. Z jeho vyjádření vyplývá, že centrální bankéři diskutovali dopad prodloužení zmrazení cen elektřiny na vývoj inflace (polská vláda rozhodla o prodloužení nynějšího zmrazení cen elektřiny pro domácnosti do konce září 2025). Glapiński uvedl, že diskuse o snížení sazeb začne až v říjnu 2025 (a nikoli v březnu 2025, jak se dříve vyjadřovala většina členů rady) a snížení sazeb se odkládá až na rok 2026, protože se Polsko bude potýkat s novou vlnou růstu inflace (rada se obává nárůstu inflace po zrušení zmrazení cen). Pokud by NBP začátek snižování sazeb opravdu posunula až na rok 2026, tak by to byla z mého pohledu zásadní změna, která by ovlivnila i výhled na kurz zlotého po většinu roku 2025 (výrazně silnější zlotý oproti aktuální prognóze). Doposud jsem totiž vycházel z předpokladu, že NBP začne snižovat sazby od 2. čtvrtletí 2025. Aby byla situace ještě zamotanější, tak někteří členové NBP to vidí jinak – např. Wnorowski uvedl, že posun „odmražení“ cen energií podle něj nemění nic na tom, že NBP pozvolna začne debatovat o snižování sazeb. Názorové rozdíly centrálních bankéřů výsledně budoucí kroky NBP bohužel značně znejišťují, a to návazně samozřejmě platí i pro kurz zlotého.

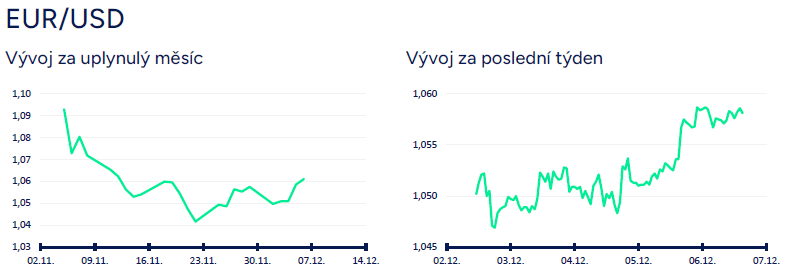

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo nejprve v okolí hladiny 1,05 USD/EUR. Ve druhé polovině týdne však euro posílilo až těsně pod úroveň 1,06 USD/EUR. Euru pomáhala skutečnost, že již nedocházelo k dalšímu růstu dolarových tržních sazeb. Naopak v průběhu týdne došlo k jejich mírnému poklesu. Politická krize ve Francii zatím měla na kurz eura jen omezený dopad, o čemž ostatně vypovídá i to, že euro v souhrnu za celý týden posílilo. Zatím, uvidíme, co přinesou v tomto směru nadcházející týdny, ale oproti krizovým rokům 2010–2012 (dluhová krize eurozóny) vidím v současnosti řadu rozdílů. Téma evropského dluhu se však může dostat do více hledáčků trhu v roce 2025. V neposlední řadě je třeba zmínit, že tyto řádky jsou psány před zveřejněním listopadových čísel z amerického pracovního trhu (NFP), které ještě dnes odpoledne (6/1) mohou přinést výraznější pohyby dolaru.

- Ještě před prosincovými zasedáními centrálních bank (Evropská centrální banka a americký Fed) jsem přistoupil k výraznější úpravě prognózy amerického dolaru pro rok 2025. Nově předpokládám, že se obchodování na eurodolaru v první polovině příštího roku přesune k paritě (1 USD/EUR). Pro silnější dolar hovoří hned několik faktorů. (1) Relativní měnová politika mezi ECB a Fedem – rychlejší snižování sazeb v eurozóně a přerušení cyklu uvolňování měnové politiky v USA. (2) Zhoršující se vyhlídky hospodářského růstu eurozóny v r. 2025 s ohledem na pokračující slabou poptávku a rizika pramenící ze zavedení cel a také strukturální problémy německého průmyslu. (3) Politické riziko v eurozóně – předčasné volby v Německu a politické riziko ve Francii. (4) V neposlední řadě riziko zavedení cel na dovoz do USA s potenciálně silně negativním dopadem na globální obchod. Aktualizovaná prognóza EURUSD na horizontu 1,3, 6 a 12 měsíců (M). 1,03 USD/EUR (1M); 1,00 USD/EUR (3M), 1,00 USD/EUR (6M) a 1,05 USD/EUR (12M).

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Česká ekonomika v roce 2025 ve znamení stabilizace, silné koruny a měnící se role exportu. V novém roce čeká firmy velké rozhodování, ne setrvačnost

Vánoční byznys pod tlakem měnových kurzů

Malé a střední firmy objevují kouzlo finančních spotových transakcí: rychlejší, levnější a transparentnější než u velkých bank