Klíčové události a ukazatele

- ČR: Bankovní rada ČNB na únorovém zasedání snížila úrokové sazby o 25 bodů – pokles hlavní sazby na 3,75 %.

- ČR: Spotřebitelská inflace v lednu předběžně +1,3 % m/m a +2,8 % r/r. Průmyslová produkce v prosinci +1,6 % m/m a -3,0 % r/r. V zahraničním obchodu v prosinci vývoz +9,1 % r/r, dovoz +8,5 % r/r a obchodní bilance v přebytku 6,8 mld. korun.

- Eurozóna: Spotřebitelská inflace (HICP) v lednu předběžně -0,3 % m/m a +2,5 % r/r, v jádrové složce -1,0 % m/m a +2,7 % r/r.

- Německo: Průmyslová produkce v prosinci -2,4 % m/m a -3,1 % r/r a nové průmyslové zakázky +6,9 % m/m a -6,3 % r/r.

- Polsko: Polská centrální banka v únoru ponechala úrokové sazby beze změny – hlavní sazba setrvává na 5,75 %.

- USA: Index ISM ve službách v lednu poklesl na 52,8 z prosincových 54,0 bodu.

Očekávané události a ukazatele

- ČR: Podíl nezaměstnaných osob (leden). Spotřebitelská inflace CPI (leden) – finálně.

- Eurozóna: Hrubý domácí produkt (4. čtvrtletí) – zpřesněný odhad.

- Německo: Index spotřebitelských cen CPI (leden) – finálně.

- Polsko: Hrubý domácí produkt (4. čtvrtletí) – zpřesněný odhad. Index spotřebitelských cen CPI (leden).

- USA: Index spotřebitelských cen CPI (leden). Maloobchodní tržby (leden).

Vývoj EUR/CZK

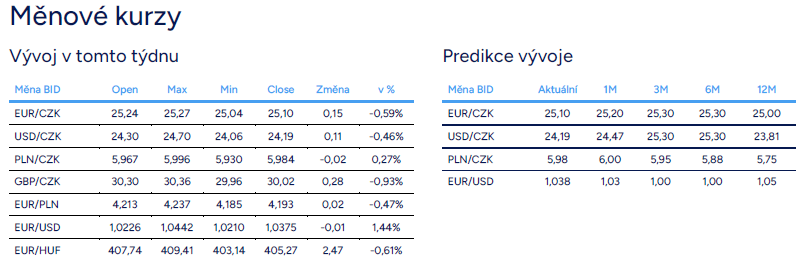

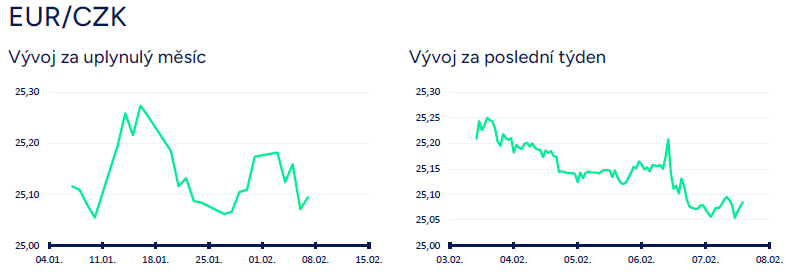

- Koruna se vůči euru na začátku tohoto týdne sice pohybovala na slabších hodnotách nad hladinou 25,20 CZK/EUR, ale v průběhu týdne následně posilovala a po čtvrtečním zasedání bankovní rady České národní banky (ČNB) zamířila pod hladinu 25,10 CZK/EUR. Důvodem slabší koruny v úvodu týdne byla nejistota spojená se zavedením cel na dovoz do USA pro Kanadu, Mexiko a Čínu. V pondělí odpoledne však byl začátek zavedení cel pro Kanadu a Mexiko o měsíc posunut, sentiment na finančních trzích se zlepšil a americký dolar oslaboval, což výsledně pomáhalo středoevropským měnám včetně koruny. Ve čtvrtek odpoledne následně koruně pomohlo i zasedání ČNB, kde sice centrální bankéři snížili úrokové sazby, ale projev guvernéra A. Michla se nesl v jestřábím tónu. Z nadhledu 1. čtvrtletí zatím i nadále předpokládám, že se bude koruna vůči euru pohybovat primárně v rozmezí 25 – 25,50 CZK/EUR. Vzhledem k současnému zlepšení sentimentu na finančních trzích a posilování středoevropských měn však nelze vyloučit, že se koruna podívá pod hladinu 25 CZK/EUR.

- Klíčovou makroekonomickou událostí tohoto týdne bylo zasedání bankovní rady ČNB. ČNB v souladu s předpoklady snížila úrokové sazby o 25 bazických bodů. Hlavní úroková sazba, dvoutýdenní repo, tak nově činí 3,75 %. To, že ČNB v únoru sazby velmi pravděpodobně sníží, centrální bankéři dopředu poměrně jasně avizovali, takže i dopad na kurz koruny byl v tomto směru jen omezený. Na rozhodnutí ČNB nic nezměnila ani mírně vyšší dynamika lednové inflace (vyšší ve srovnání s tržním odhadem).

- Rozhodnutí o snížení sazeb bylo v rámci bankovní rady jednomyslné. Na tiskové konferenci guvernér A. Michl uvedl, že se zatím nenaplňují krátkodobá proinflační rizika a zahraniční poptávka zůstává utlumená, což vedlo bankovní radu k rozhodnutí sazby mírně snížit. V tiskové zprávě k zasedání bankovní rady však i nadále převažuje výčet proinflačních rizik prognózy. Např. větší než předpokládaná setrvačnost růstu cen služeb a cen potravin, fiskální politika, vyšší růst mezd a mzdových požadavků či v neposlední řadě riziko výraznějšího oživení úvěrové aktivity na realitním trhu. Jediným explicitně zmíněným protiinflačním rizikem tak zůstává zhoršení globální hospodářské aktivity a slabý výkon německé ekonomiky.

- Nová makroekonomická prognóza ČNB očekává pro letošek ve srovnání s listopadovou prognózou nižší růst domácí ekonomiky (HDP) a to o 2,0 % (v listopadu 2,4 %) a nižší růst spotřebitelské inflace o 2,4 % (v listopadu 2,6 %). Zároveň však trochu překvapivě prognóza implikuje o něco vyšší úrokové sazby 3M PRIBOR na 3,3 % (v listopadu 3,2 %) a silnější koruny vůči euru na 25,2 CZK/EUR (v listopadu 25,4 CZK/EUR).

- Celkově výsledek zasedání bankovní rady včetně tiskové konference působil mírně jestřábím dojmem. V nové prognóze sice ČNB snížila výhled na HDP i inflaci, ale u výhledu na úrokové sazby došlo k úpravě nahoru, byť marginální. Zároveň je třeba říci, že bankovní rada se makroekonomickou prognózou dogmaticky neřídí a dlouhodobě zdůrazňuje, že chce držet úrokové sazby výše, než bylo zvykem v období před pandemií covidu. Ostatně i guvernér Michl uvedl, že bankovní rada nechce opakovat chybu, že reálné úrokové sazby byly před r. 2020 přes deset let záporné.

- To, jak bude ČNB postupovat na nadcházejících zasedáních, je aktuálně těžko předvídatelné. Na jedné straně guvernér Michl uvádí, že bankovní rada se bude ohledně sazeb rozhodovat na základě příchozích dat. Na straně druhé ale nepřímo uvedl, že snížení hlavní sazby pod 3,50 % nebude po větší část letošního roku úplně ve hře. Ostatně hladinu 3,50 % zmiňuje i vlivný člen bankovní rady viceguvernér J. Frait. Zatím i nadále předpokládám, že bankovní rada bude během letošního roku dotlačena k výraznějšímu snížení sazeb (hlavní sazba na 3 % a níže) a to kvůli slabšímu růstu tuzemské ekonomiky a rychlejšímu odeznívání spotřebitelské inflace.

- Tento týden byl zároveň velmi bohatý na tuzemské makroekonomické statistiky. Řazeno chronologicky. Index PMI ve výrobě v lednu vzrostl na 46,6 z prosincových 44,8 bodu. Hospodaření státního rozpočtu skončilo na konci ledna schodkem ve výši 11,2 mld. korun. Maloobchodní tržby v prosinci +1,2 % m/m a +6,2 % r/r. Spotřebitelské ceny v lednu podle předběžného odhadu +1,3 % m/m a +2,8 % r/r. Průmyslová produkce v prosinci +1,6 % m/m a -3,0 % r/r a stavební produkce +4,5 % m/m a +9,7 % r/r. V zahraničním obchodu se zbožím vývoz +9,1 % r/r a dovoz +8,5 % r/r a obchodní bilance přebytková ve výši 6,8 mld. korun. Devizové rezervy ČNB v lednu vzrostly na 141,13 mld. eur.

Vývoj USD/CZK

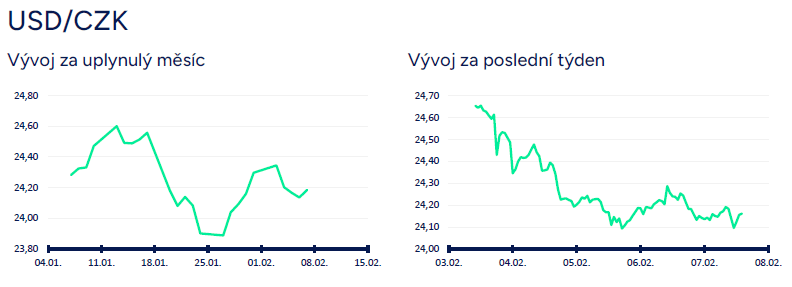

- Koruna vůči americkému dolaru v úvodu tohoto týdne otevírala těsně pod hladinou 24,70 CZK/USD v návaznosti na zavedení cel na dovoz do USA pro Kanadu, Mexiko a Čínu. Během pondělního odpoledne však bylo zavedení cel pro Kanadu a Mexiko o měsíc oddáleno, což finanční trhy vnímaly pozitivně (s D. Trumpem je možné vyjednávat). V průběhu týdne tak došlo k nárůstu optimismu na trzích a oslabování dolaru, což se promítlo i do vývoje na měnovém páru koruny s dolarem. V pátek dopoledne se obchodovalo v blízkosti hladiny 24,10 CZK/USD. Tyto řádky jsou psány ještě před zveřejněním odpoledních statistik z amerického pracovního trhu (NFP, míra nezaměstnanosti), které mohou kurzem dolaru pořádně zahýbat.

- Vývoj kolem cel na začátku února však zatím rozhodně nelze interpretovat tak, že hrozba výrazného nárůstu obchodního protekcionismu ze strany USA odezněla. Pravděpodobnost, že USA budou v brzké době zkoušet podobnou taktiku i na EU je vysoká. A vysoké díky tomu zůstává i riziko volatlity na finančních trzích.

- Stručně ke zveřejněným makroekonomickým statistikám v USA. Index ISM ve výrobě v lednu vzrostl na 50,9 z prosincových 49,2 bodu. Nabídka celkových otevřených pracovních pozic podle ukazatele JOLT v prosinci poklesla na 7,6 mil. z listopadových 8,156 mil. V soukromém sektoru podle agentury ADP zaměstnanost v lednu vzrostla o 183 tis. Index ISM ve službách v lednu poklesl na 52,8 z prosincových 54,0 bodu. Hlavní statistiky z amerického pracovního trhu (míra nezaměstnanosti a tvorba pracovních míst NFP) v době psaní těchto řádků ještě nebyly zveřejněny.

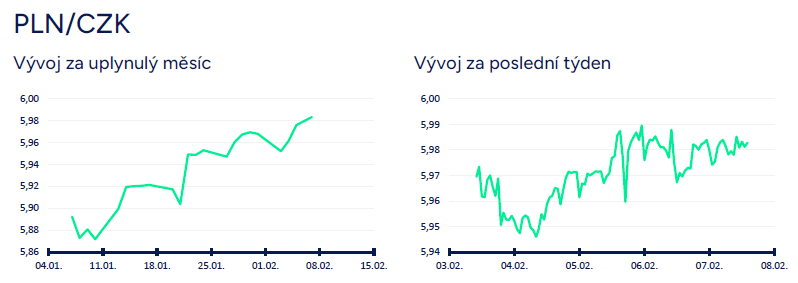

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo těsně, několik haléřů, pod hranicí 6 CZK/PLN. Pravděpodobnost slabší koruny vůči zlotému (6 CZK/PLN a výše) po část letošního roku se zvyšuje.

- Polská centrální banka (NBP) na únorovém zasedání podle očekávání ponechala úrokové sazby beze změny (hlavní sazba 5,75 %). Nezměněna zůstává i rétorika centrální banky, nadále je zde patrný jestřábí postoj. NBP zatím neměla k dispozici předběžný odhad lednové spotřebitelské inflace (bude zveřejněn 14/2). Šéf NBP A. Glapiński na tiskové konferenci uvedl, že vzhledem k přetrvávající vysoké inflaci v tuto chvíli není důvod ke snižování sazeb. Z makroekonomických statistik byl zveřejněn lednový průzkum podnikatelské aktivity PMI ve výrobním sektoru, kde došlo k mírnému zlepšení na 48,8 b.

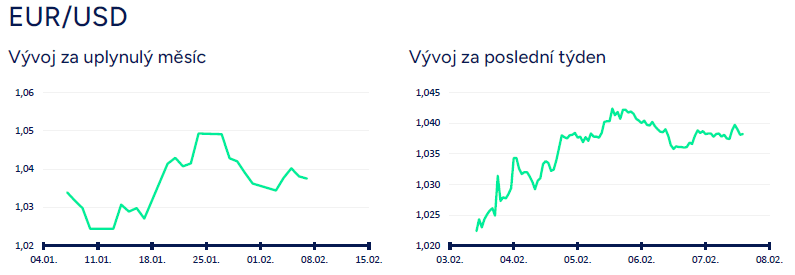

Vývoj EUR/USD

- Euro vůči americkému dolaru v úvodu tohoto týdne otevíralo lehce nad hladinou 1,02 USD/EUR v návaznosti na zavedení cel na dovoz do USA pro Kanadu, Mexiko a Čínu. Během pondělního odpoledne však bylo zavedení cel pro Kanadu a Mexiko o měsíc oddáleno, což finanční trhy vnímaly pozitivně (s D. Trumpem je možné vyjednávat). V průběhu týdne tak došlo k nárůstu optimismu na trzích a oslabování dolaru, což se promítlo i do vývoje na eurodolaru. V pátek dopoledne se obchodovalo v blízkosti hladiny 1,04 USD/EUR. Tyto řádky jsou psány ještě před zveřejněním odpoledních statistik z amerického pracovního trhu (NFP, míra nezaměstnanosti), které mohou kurzem dolaru pořádně zahýbat.

- Vývoj kolem cel na začátku února však zatím rozhodně nelze interpretovat tak, že hrozba výrazného nárůstu obchodního protekcionismu ze strany USA odezněla. Pravděpodobnost, že USA budou v brzké době zkoušet podobnou taktiku i na EU je vysoká. A vysoké díky tomu zůstává i riziko volatlity na finančních trzích včetně eurodolaru.

- Stručně ke zveřejněným makroekonomickým statistikám v eurozóně. Index spotřebitelských cen (HICP) v lednu podle předběžného odhadu -0,3 % m/m a +2,5 % r/r a v jádrové složce -1,0 % m/m a +2,7 % r/r. Indexy PMI za leden finálně – ve výrobě růst na 46,6 z prosincových 45,1 bodu a ve službách pokles na 51,3 z prosincových 51,6 bodu. Maloobchodní tržby v prosinci -0,2 % m/m a +1,9 % r/r. V Německu průmyslová produkce v prosinci -2,4 % m/m a -3,1 % r/r a nové průmyslové zakázky +6,9 % m/m a -6,3 % r/r. V zahraničním obchodu se zbořím v Německu v prosinci export +3,4 % r/r, import +4,5 % r/r a obchodní bilance přebytková ve výši 20,7 mld. eur.