Klíčové události a ukazatele

- ČR: Průmyslová produkce v březnu -1,6 % m/m a -2,7 % r/r. Maloobchodní tržby v březnu +1,3 % m/m a -6,1 % r/r.

- ČR: V zahraničním obchodu v březnu vývoz -3,3 % r/r, dovoz -9,0 % r/r a obchodní bilance s přebytkem 39,3 mld. korun.

- Eurozóna: Index PMI ve službách v dubnu finálně zvýšen na 53,3 bodu a kompozitní PMI na 51,7 bodu.

- Německo: Průmyslová produkce v březnu -0,4 % m/m a -3,3 % r/r a nové průmyslové zakázky -0,4 % m/m a -1,9 % r/r.

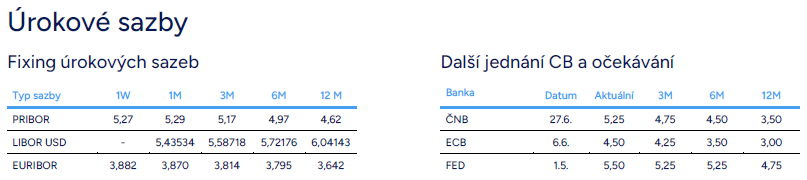

- Polsko: Polská centrální banka ponechala úrokové sazby beze změny – hlavní sazba setrvává na 5,75 %.

- USA: Nové týdenní žádosti o podporu v nezaměstnanosti do 4/5 činily 231 tis.

Očekávané události a ukazatele

- ČR: Index spotřebitelských cen (duben).

- Eurozóna: Hrubý domácí produkt (1. čtvrtletí) – zpřesněný údaj. Index spotřebitelských cen HICP (duben) – finální údaj.

- Německo: Index spotřebitelských cen HICP (duben) – finální údaj. Index ekonomického sentimentu ZEW (květen).

- Polsko: Hrubý domácí produkt (1. čtvrtletí) – předběžný odhad. Index spotřebitelských cen (duben) – finální údaj.

- USA: Index spotřebitelských cen (duben). Maloobchodní tržby (duben).

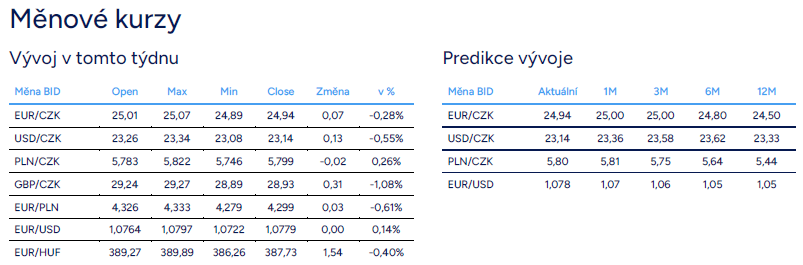

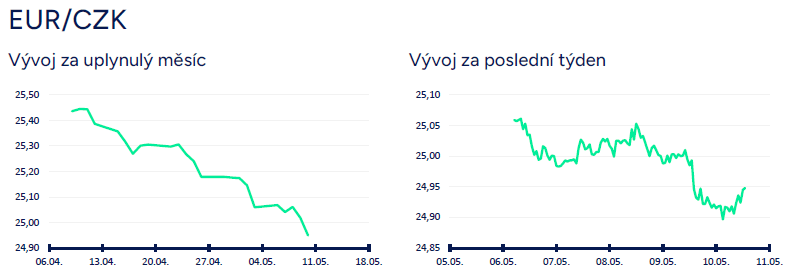

Vývoj EUR/CZK

- Koruna se vůči euru v první polovině tohoto týdne pohybovala v okolí hladiny 25 CZK/EUR. Ve čtvrtek však posílila a zamířila k úrovni 24,90 CZK/EUR, což jsou nejsilnější hodnoty české měny za poslední tři měsíce. Koruně v tomto ohledu pomohl vývoj ve středoevropském regionu (posilovaly i další středoevropské měny) a silnější čísla z tuzemského maloobchodu, které potvrdily oživení spotřeby domácností. V návaznosti na květnové zasedání České národní banky (ČNB) se podle mě pro nejbližší týdny rýsuje o něco silnější kurz koruny – obchodování spíše v rozmezí 24,70 – 25,20 CZK/EUR místo pásma 25,20 – 25,40 CZK/EUR z období březen a duben.

- Tento týden byl velmi bohatý na nová čísla z domácí ekonomiky. Předběžný odhad hrubého domácího produktu (HDP) za 1. čtvrtletí naznačil, že k růstu ekonomiky přispěla spotřeba domácností, zatímco příspěvek průmyslu byl negativní. A přesně toto potvrdily březnové statistiky z průmyslu a z maloobchodu.

- Průmyslová produkce v březnu -1,6 % m/m a -2,7 % r/r a za 1. čtvrtletí -0,8 % k/k. Meziměsíční pokles průmyslu již dopředu signalizovala nižší březnová produkce osobních automobilů podle statistik Sdružení automobilového v průmyslu. I nadále platí, že v posledních měsících lze pozorovat velmi rozkolísaný vývoj produkce, za kterým stojí především volatilní výroba motorových vozidel. Jeden měsíc meziměsíční růst (říjen a prosinec 2023 a únor 2024) a druhý měsíc meziměsíční pokles (listopad 2023, leden a březen 2024). Trendově průmyslová produkce v posledních třech měsících de facto stagnuje. Pozitivně lze alespoň hodnotit vývoj nových průmyslových zakázek (v březnu sice -1,5 % m/m, avšak +5,2 % r/r). Tříměsíční klouzavý průměr naznačuje pozvolné zlepšování nových zakázek, ačkoliv není úplně plošné (např. slabé strojírenství). Pozitivně lze hodnotit i zlepšování zahraniční poptávky (nové zakázky ze zahraničí v březnu +8,6 % r/r). Zároveň však domácí průmyslové podniky i nadále uvádějí nedostačenou poptávku jako hlavní bariéru růstu produkce. Udržitelné oživení tuzemského průmyslu se zatím odkládá a při pohledu na dubnové předstihové ukazatele z ČR i z Německa (PMI, průzkumy Evropské komise) to na citelnější zlepšení výrobní aktivity zatím nevypadá ani ve 2. čtvrtletí. V návaznosti na slabší 1. čtvrtletí pro letošní rok očekávám růst průmyslové produkce jen o 0,5 %.

- Maloobchodní tržby bez automobilů ve stálých cenách v březnu +1,3 % m/m a +6,1 % r/r, za celé 1. čtvrtletí +1,9 % r/r a nejvýše od 3. čtvrtletí 2022. Silné oživení domácí poptávky zároveň představuje určité riziko pro Českou národní banku (ČNB). Odeznívání inflace v jádrové složce a ve službách totiž díky sílícímu spotřebitelskému apetitu může probíhat pomaleji, než ČNB očekává. Oživení maloobchodu v posledních dvou čtvrtletích, a především od začátku letošního roku je evidentní a souvisí především s ústupem inflace a obnoveným reálným růstem mezd. Zároveň od začátku roku prudce roste spotřebitelská důvěra a nezaměstnanost zůstává nízká. V tomto kontextu tak nelze vyloučit pokračující rychlé oživení spotřeby domácností v průběhu letošního roku. V letošním roce lze podle mě nyní očekávat růst maloobchodních tržeb v rozmezí 4 – 4,5 %. Zároveň se však stále domnívám, že v dalších čtvrtletích letošního roku spotřebitelský boom ze začátku roku přeci jen zpomalí. A to i díky utaženější měnové politice ČNB. Úrokové sazby na vkladových účtech jsou totiž díky 2 % inflaci a vysokým úrokovým sazbám ČNB po dlouhé době reálně v kladných hodnotách, což část domácností více motivuje ke spoření. Stále je tak podle mě nutné počítat spíše s tím, že oživování maloobchodu bude v dalších čtvrtletích pozvolnější (zhruba 1 % mezikvartálně) a na úroveň maloobchodu bez automobilů z r. 2021 ve stálých cenách se nedostaneme ani letos, a pravděpodobně ani v roce 2025.

- Z dalších zveřejněných statistik v zahraničním obchodu se zbožím v březnu vývoz -3,3 % r/r, dovoz -9,0 % r/r a obchodní bilance s přebytkem 39,3 mld. korun (za 1. čtvrtletí přebytek obchodní bilance 82,2 mld. korun). Stavební produkce v březnu -7,8 % m/m a -8,3 % r/r. Devizové rezervy ČNB v dubnu poklesly o 1,5 mld. eur na 136,4 mld. eur. V březnu ČNB pokračovala v odprodeji výnosů z devizových rezerv tempem 0,3 mld. eur (statistika devizových obchodů). Podíl nezaměstnaných osob v dubnu poklesl na 3,7 % z březnových 3,9 %.

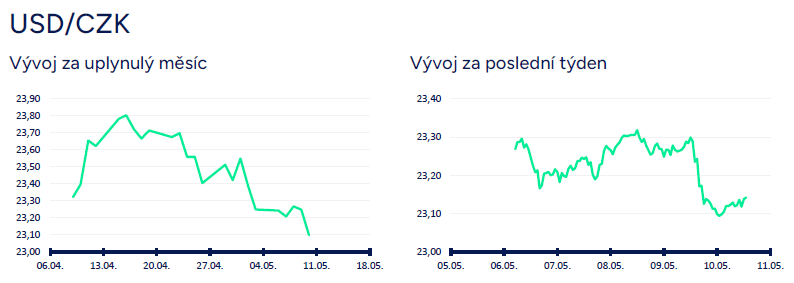

Vývoj USD/CZK

- Koruna se vůči americkému dolaru v první polovině tohoto týdne pohybovala primárně v rozmezí 23,20 – 23,30CZK/USD. Ve čtvrtek odpoledne však koruna po slabších číslech z amerického pracovního trhu posílila k hladině 23,10 CZK/USD. Pro vývoj na tomto měnovém páru ve druhé polovině května bude extrémně důležitá dubnová spotřebitelská inflace (CPI) v USA, která bude zveřejněna v příštím týdnu (15/5). Vyšší inflace v jádrové složce může velmi dobře vrátit do hry posilování dolaru. Na druhé straně, pokud inflace překvapí slabším růstem, tak to bude impuls pro výrazné oslabení dolaru (finanční trh by slabší inflaci četl jako šanci na dřívější snižování úrokových sazeb v USA). V každém případě, čím větší bude odchylka inflace od tržního konsenzu, tím větší bude prostor pro následnou reakci dolaru.

- Z pohledu amerických makroekonomických statistik tento nebyl příliš zajímavý. Výjimkou byla pravidelná týdenní data z amerického pracovního trhu, po kterých dolar skokově oslabil. Nové týdenní žádosti o podporu v nezaměstnanosti do 4/5 totiž překvapivě vzrostly na 231 tis., což je nejvyšší hodnota od loňského srpna. Čtyřtýdenní průměr žádostí se díky tomu zvýšil na 215 tis., což je nejvyšší hodnota od konce února. Vysokou citlivost dolaru na čísla z pracovního trhu lze vysvětlit tím, že řada amerických centrálních bankéřů podmiňuje udržitelné zpomalení inflace ke 2 % oslabením poptávky a ochlazením silného pracovního trhu. Zároveň je nutné zmínit, že jedna vlaštovka (v podobě týdenních žádostí) jaro nedělá a v posledních měsících jsme mohli několikrát vidět výraznější nárůst týdenních žádostí o podporu v nezaměstnanosti, který však byl následně kompenzován jejich poklesem. Americký Fed přitom potřebuje vidět kontinuální zhoršování situace na pracovním trhu. Tyto řádky jsou psány ještě před zveřejněním květnové spotřebitelské důvěry podle průzkumu Michiganské univerzity (dnes 10/5 odpoledne), jejíž výsledky ještě mohou kurzem dolaru zahýbat. Klíčový však bude pro dolar příští týden v kombinaci projev J. Powella, dubnové maloobchodní tržby, ale hlavně dubnová CPI inflace (nejdůležitější statistika).

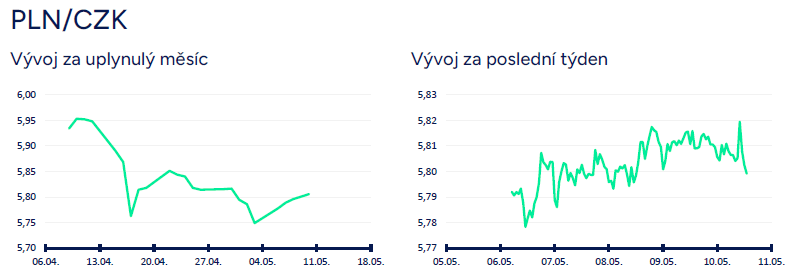

Vývoj PLN/CZK

- Koruna se vůči polskému zlotému v tomto týdnu pohybovala především lehce nad hladinou 5,80 CZK/PLN. V závěru týdne měla koruna tendenci mírně posilovat. V několikatýdenním nadhledu podle mě nelze vyloučit, že koruna vůči zlotému opět oslabí, ale v dlouhodobějším výhledu (druhá polovina letošního roku) se podle mě zvyšuje pravděpodobnost toho, že (1) koruna bude vůči zlotému posilovat směrem k hladině 5,50 CZK/PLN a níže nebo (2) že koruna vůči zlotému již nebude alespoň dále oslabovat jako tomu v posledních dvanácti měsících.

- Z makroekonomických událostí stálo v Polsku za pozornost zasedání tamní centrální banky (NBP). NBP podle očekávání ponechala úrokové sazby beze změny, hlavní sazba tak zůstává na úrovni 5,75 %. Dubnová data ukázala, že tempo růstu CPI inflace zrychlilo na 2,4 % r/r. Pokud bude tento trend směrem nahoru pokračovat, je pravděpodobné, že NBP bude držet sazby na stávající úrovni minimálně do konce letošního roku. Argumentem pro opatrnější přístup je také přetrvávající vysoká jádrová inflace (v březnu 4,6 % r/r), zejména v souvislosti s rychlým růstem cen služeb. NBP uvedla, že hospodářské oživení v 1. čtvrtletí pokračovalo, růst mezd zůstává silný a spotřeba domácností se zvyšuje. Zároveň však NBP vyjádřila nejistotu ohledně vývoje inflace v nadcházejících čtvrtletích v souvislosti s dopady regulatorní a fiskální politiky. Především odstropování cen elektřiny v polovině roku může od 3. čtvrtletí meziroční dynamiku inflace výrazně zvýšit (k 5 %) a rizikem pro déletrvající inflaci ve službách je rychlý růst nominálních mezd v soukromé sféře a výraznější růst mezd ve veřejném sektoru.

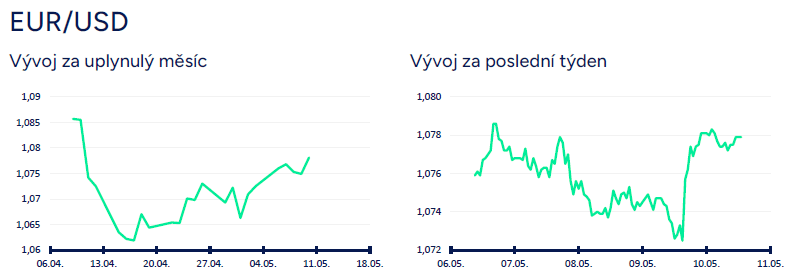

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo primárně v úzkém rozmezí 1,073 – 1,079 USD/EUR. V průběhu týdne měl dolar tendenci pomalu posilovat, ale ve čtvrtek odpoledne po výrazně slabších číslech z amerického pracovního trhu (výrazný nárůst nových týdenních žádostí o podporu v nezaměstnanosti) dolar skokově oslabil. Tyto řádky jsou psány před dnešní odpolední (10/5) statistikou z USA v podobě květnové spotřebitelské důvěry Michiganské univerzity, která může ještě kurz dolaru rozpohybovat. Relativně úzké pásmo, ve kterém se eurodolar v tomto týdnu pohyboval si lze vysvětlit tím, že finanční trh čeká na příští týden, kdy bude zveřejněna dubnová spotřebitelská inflace (CPI).

- Pro vývoj na eurodolaru ve druhé polovině května bude extrémně důležitá právě dubnová CPI inflace v USA, která bude zveřejněna v příštím týdnu (15/5). Vyšší inflace v jádrové složce může velmi dobře vrátit do hry posilování dolaru (pod hladinu 1,07 USD/EUR). Na druhé straně, pokud inflace překvapí slabším růstem, tak to bude impuls pro výrazné oslabení dolaru (hladina 1,086 USD/EUR, alternativně až 1,095 USD/EUR – hodnoty dolaru z poloviny března). Finanční trh by totiž slabší inflaci četl jako šanci na dřívější snižování úrokových sazeb v USA. V každém případě, čím větší bude odchylka inflace od tržního konsenzu, tím větší bude prostor pro následnou reakci dolaru.

- V eurozóně byl zveřejněn finální index PMI ve službách za duben, jehož hodnota vzrostla na 53,3 z předběžných 52,9 bodu. PMI ve službách je nejvýše za poslední téměř rok a zřetelně signalizuje oživení domácí poptávky v eurozóně. O poznání hůře je však na tom zpracovatelský průmysl, když se PMI ve výrobě nachází i nadále hluboko pod neutrální 50 bodovou hladinou. To, že se průmyslu nedaří v tomto týdnu ilustrovala i březnová čísla z Německa. Průmyslová produkce v březnu poklesla o 0,4 % m/m a o 3,3 % r/r a nové průmyslové zakázky se snížily o 0,4 % m/m a o 1,9 % r/r.

- Pozornost v USA poutaly komentáře amerických centrálních bankéřů. Jestřáb N. Kashkari například uvedl, že potřebuje vidět více důkazů o desinflačním vývoji v USA, aby podpořil snížení úrokových sazeb a nevyloučil možnost, že letos Fed sazby vůbec nesníží. Podle T. Barkina bude k udržitelnému zpomalení inflace potřeba trochu oslabit poptávku (tj. zvýšit nezaměstnanost). Aktuální výše úrokových sazeb je podle něj dostatečná k tomu, aby zpomalila inflaci ke 2 %. A např. podle S. Collinsové potřebuje dojít k ochlazení aktivity v americké ekonomice. Vyšší hodnoty inflace z posledních měsíců podle ní naznačují pravděpodobnou potřebu zachovat měnovou politiku Fedu na současné úrovni (tj. sazby v současném rozmezí 5,25 – 5,50 %), dokud nebudeme mít větší důvěru, že se inflace udržitelně pohybuje směrem k 2 %.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026