Klíčové události a ukazatele

- ČR: Průmyslová produkce v říjnu -0,7 % m/m a -2,1 % r/r. V zahraničním obchodu se zbožím v říjnu vývoz +2,8 % r/r, dovoz +3,7 % r/r a obchodní bilance přebytková ve výši 11 mld. korun.

- ČR: Podíl nezaměstnaných osob v listopadu vzrostl na 3,9 %. Index spotřebitelských cen v listopadu +0,1 % m/m a +2,8 % r/r.

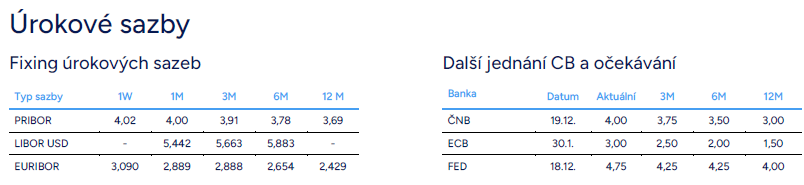

- Eurozóna: Evropská centrální banka snížila úrokové sazby o 25 bazických bodů – diskontní sazba nově 3 %.

- Německo: Index spotřebitelských cen (CPI) v listopadu finálně -0,2 % m/m a +2,4 % r/r.

- Polsko: Index spotřebitelských cen v listopadu finálně +0,5 % m/m a +4,7 % r/r.

- USA: Index spotřebitelských cen CPI v listopadu +0,3 % m/m a +2,7 % r/r a v jádrové složce +0,3 % m/m a +3,3 % r/r.

Očekávané události a ukazatele

- ČR: Index cen průmyslových výrobců (listopad). Zasedání bankovní rady České národní banky.

- Eurozóna: Indexy PMI ve službách a ve výrobě (prosinec) – předběžné odhady. Index spotřebitelských cen HICP (listopad) – finální údaj.

- Německo: Index podnikatelského klimatu Ifo (prosinec).

- Polsko: Průmyslová produkce (listopad). Maloobchodní tržby (listopad).

- USA: Maloobchodní tržby (listopad). Zasedání americké centrální banky (Fed). Inflace PCE (listopad).

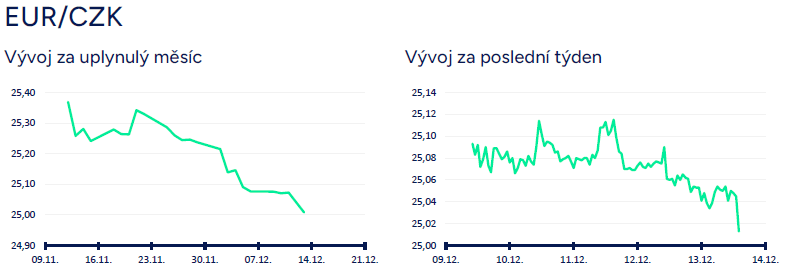

Vývoj EUR/CZK

- Koruna vůči euru v tomto týdnu dále posílila a zkraje pátečního odpoledne se pohybovala již těsně nad hranicí 25 CZK/EUR. V první polovině týdne ještě převažovalo obchodování v okolí hladiny 25,10 CZK/EUR. Ve srovnání se začátkem prosince již v tomto týdnu příliš nedocházelo k dalšímu rozšiřování úrokového diferenciálu mezi korunovými a eurovými sazbami ve prospěch koruny.

- Z pohledu vývoje koruny v příštím týdnu je největší neznámou rozhodnutí bankovní rady České národní banky (ČNB) na předvánočním zasedání (19/12). Většina centrálních bankéřů v rozhovorech totiž uváděla, že se bude rozhodovat mezi stabilitou a snížením sazeb o 25 bodů. Na prosincovém zasedání tak zcela reálně může dojít k přerušení cyklu uvolňování měnové politiky, který zatím trvá nepřetržitě od loňského prosince a během kterého zatím ČNB v souhrnu snížila sazby o 300 bazických bodů. Pokud by ČNB v příštím týdnu opravdu ponechala sazby beze změny, tak by koruna mohla zamířit pod hranici 25 CZK/EUR. Zároveň si však nemyslím, že by případné posílení koruny pod hranici 25 CZK/EUR bylo dlouhodobě udržitelné. Přes Vánoce s nízkou likviditou teoreticky ano, ale pro první polovinu příštího roku nadále předpokládám, že se bude koruna pohybovat primárně v rozmezí 25 – 25,50 CZK/EUR.

- Tento týden byl bohatý na domácí makroekonomické statistiky. Řazeno chronologicky. Průmyslová produkce v říjnu -0,7 % m/m a -2,1 % r/r a nové průmyslové zakázky -0,5 % r/r a +2,0 % r/r. Vstup do závěrečného čtvrtletí letošního roku se průmyslu nevydařil. Domácí výrobní aktivita zůstává i nadále utlumená, což je ostatně neměnný trend po celý letošní rok. Zaměstnanost v průmyslu se snižuje. Udržitelné oživení domácího výrobního sektoru momentálně není ve hře ani nyní, ani na začátku příštího roku. Rok 2025 je navíc z pohledu výroby zatížen řadou rizik (pokračující strukturální problémy německého průmyslu a zhoršování konkurenceschopnosti, nárůst obchodního protekcionismu, zvýšená konkurence ze strany čínských výrobců). V souhrnu za letošní rok průmyslová produkce poklesne lehce přes 1 %.

- V zahraničním obchodu se zbožím v říjnu vývoz +1,0 % m/m a +2,8 % r/r, dovoz +2,0 % m/m a +3,7 % r/r a obchodní bilance přebytková ve výši 11 mld. korun. Stavební produkce v říjnu +3,8 % m/m a -3,6 % r/r. Podíl nezaměstnaných osob v listopadu vzrostl na 3,9 % z říjnových 3,8 % (nárůst byl zcela marginální a daný zaokrouhlením na jedno desetinné míso). Za pozornost stál pokles volných pracovních míst na 255,6 tis. (-10,3 tis. m/m a -23,1 tis. r/r), což je nejnižší hodnota od 1. čtvrtletí 2018. Na pracovním trhu letos probíhá velmi pozvolné ochlazování. Devizové rezervy ČNB v listopadu vzrostly na 140,4 mld. eur (v říjnu 136,8 mld. eur). ČNB v říjnu dále pokračovala v odprodeji výnosů z držby devizových rezerv ve výši 300 mil. eur měsíčně.

- Spotřebitelská inflace (CPI) v listopadu +0,1 % m/m a +2,8 % r/r a v jádrové složce 0 % m/m a +2,3 % r/r. CPI tak překvapila o něco slabším růstem, než se očekávalo, což vytváří ještě větší nejistotu toho, jak se v příštím týdnu rozhodne bankovní rada ČNB. Meziměsíční růst CPI byl v rámci jednotlivých oddílů spotřebního koše diferencovaný. K meziměsíčnímu růstu inflace v listopadu přispívaly především potraviny, pokračoval růst cen stravovacích služeb o 0,4 %. Za pozornost stojí i znovuobnovený růst imputovaného nájemného (0,3 %), který však byl v listopadu slabší než v předchozích měsících. V řadě oddílů však došlo v listopadu k meziměsíčnímu poklesu cen – např. alkohol, zdraví, pošty a telekomunikace či rekreace a kultura. Celková inflace zůstává i nadále pod kontrolou, ačkoliv se nyní meziroční růst pohybuje blíže 3 %. Rizikem o něco vyšší inflace v nadcházejících měsících jsou ceny potravin, a i přes listopadové zpomalení imputované nájemné. Pro prosinec očekávám zrychlení meziroční inflace lehce nad 3 % a v souhrnu za celý letošní rok bude inflace činit 2,4 %. Největšími riziky jsou pro další vývoj inflace (rok 2025) kolísavé ceny potravin, přetrvávající vyšší inflace ve službách a v posledních měsících je znepokojující zrychlování imputovaného nájemného v návaznosti na obnovený růst cen nemovitostí.

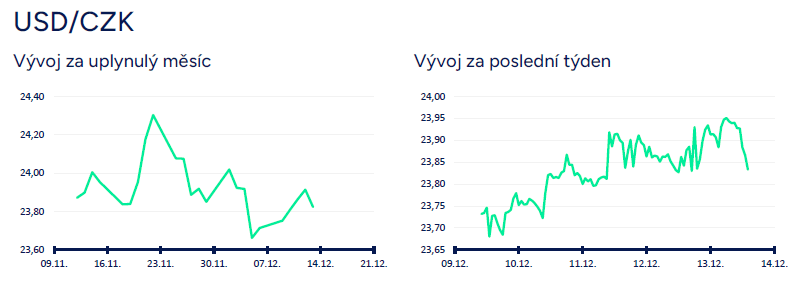

Vývoj USD/CZK

- Vůči americkému dolaru koruna v tomto týdnu pozvolna oslabovala a ke konci týdne se pohybovala v blízkosti hladiny 23,90 CZK/USD (zkraje pátečního odpoledne pod hladinou 23,80 CZK/USD). Zatímco tento týden byl z pohledu vývoje na USDCZK relativně stabilní (především ve srovnání s listopadem), tak příští týden může být ve znamení opětovného nárůstu volatility. V USA a v ČR totiž zasedají centrální banky (více k zasedání amerického Fedu v oddílu EURUSD) a zkraje příštího týdne budou zveřejněny i prosincové indexy podnikatelských nálad v eurozóně. Obchodování tak může být hodně proměnlivé a výsledně může koruna jak posílit – směr 23,50 CZK/USD a níže (lepší indexy podnikatelských nálad v eurozóně, neutrální Fed a ČNB nesníží úrokové sazby), tak i razantně oslabit – 24,50 CZK/USD a výše (další zhoršení indexů podnikatelských nálad, jestřábí Fed a ČNB sníží úrokové sazby o 25 bodů). Z dlouhodobějšího nadhledu se nic nemění, když v první polovině příštího roku očekávám posílení dolaru vůči euru až k paritě, což by znamenalo oslabení koruny vůči dolaru nad hladinu 25 CZK/USD.

- Krátce k makroekonomickým statistikám v USA. Index spotřebitelských cen (CPI) v listopadu +0,3 % m/m a +2,7 % r/r a v jádrové složce +0,3 % m/m a +3,3 % r/r. CPI v souladu s tržním konsenzem. Struktura CPI – mírně silnější inflace ve zboží, a naopak slabší v imputovaném nájemném. Celkově pokračuje pozvolné odeznívání inflace ve službách a v nájmech. Meziměsíční růst jádrové inflace však v posledních měsících 0,3 %, což není konzistentní s 2 % inflačním cílem Fedu. Nové týdenní žádosti o podporu v nezaměstnanosti do 7/12 překvapivě výrazněji vzrostly na 242 tis. Situace na americkém pracovním trhu však zatím zůstává příznivá.

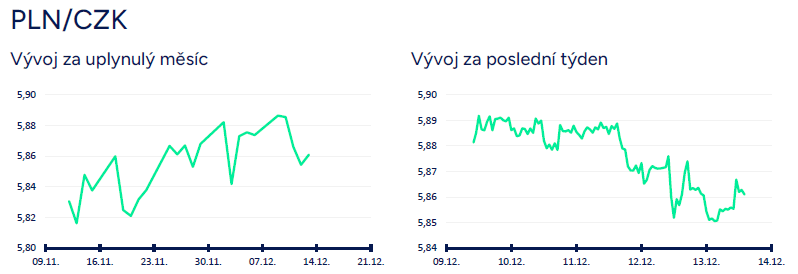

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu posílila k hladině 5,85 CZK/PLN, když vůči euru koruna v souhrnu za celý týden posílila, zatímco zlotý vůči euru mírně oslabil. V příštím týdnu nelze vyloučit další posílení koruny směrem k 5,80 CZK/PLN, pokud Česká národní banka (ČNB) nesníží úrokové sazby a přeruší tak cyklus uvolňování měnové politiky.

- Polský makroekonomický kalendář byl v tomto týdnu téměř prázdný. CPI inflace v listopadu finálně +0,5 % m/m a +4,7 % r/r (revize nahoru oproti předběžnému odhadu). Za pozornost stály komentáře centrálních bankéřů (NBP). Podle P. Litwiniuka by mohly podmínky pro snížení sazeb nastat po červenci 2025. Zároveň uvedl, že někteří členové rady (navzdory nedávnému vyjádření šéfa NBP A. Glapińského) stále vidí možnost snížení sazeb již v březnu. L. Kotecki pak prohlásil, že v březnu by mohla začít diskuse o možném snížení sazeb (pravděpodobně o 25 bazických bodů). Zatím vycházím i nadále z předpokladu, že NBP začne sazby snižovat od 2. čtvrtletí.

Vývoj EUR/USD

- Na hlavním měnovém páru se obchodování v průběhu týdne pomalu, ale jistě přesouvalo od hladiny 1,06 USD/EUR směrem k úrovni 1,05 USD/EUR a níže. Zkraje pátečního odpoledne se obchodovalo lehce nad hladinou 1,05 USD/EUR. Během týdne byla zveřejněna listopadová CPI inflace v USA a ve čtvrtek zasedala Evropská centrální banka (ECB), což na eurodolar přineslo krátkodobě vyšší volatilitu. Výsledky americké inflace skončily plně v souladu s tržním konsenzem. Podobně i zasedání ECB přineslo očekávané snížení úrokových sazeb o 25 bazických bodů.

- Pro vývoj na eurodolaru bude v příštím týdnu klíčové zasedání americké centrální banky Fed (18/12), které může těsně před vánočními svátky doručit opravdu velmi vysokou volatilitu. Obzvláště pokud by Fed překvapil a ponechal úrokové sazby beze změny. Výrazný dopad na dolar však mohou mít i zásadnější úpravy v nové makroekonomické prognóze Fedu. Osobně však od zasedání Fedu v příštím týdnu nic zcela zásadního neočekávám, když vycházím z předpokladu, že si Fed nejprve počká na konkrétnější obrysy plánů Trumpovy administrativy a teprve v návaznosti na ně přistoupí k výraznější úpravě hlavních proměnných v prognóze (HDP, inflace PCE, nezaměstnanost, úrokové sazby, a to včetně neutrální úrovně hlavní sazby FFR).

- (1) Pokud tedy Fed v příštím týdnu nepřekvapí, sníží hlavní sazbu (FFR) o 25 bazických bodů do rozmezí 4,25 – 4,50 % a zároveň ani zásadněji neupraví prognózu, tak může obchodování na eurodolaru probíhat v rozmezí 1,04 – 1,06 USD/EUR až do konce letošního roku. (2) Pokud by však Fed překvapil, tak by mohl dolar těsně před vánočními svátky a následně až do konce letošního roku velmi prudce posílit a přiblížit se až k paritě (1 USD/EUR). Překvapení se může koncentrovat do tří oblastí – Fed by ponechal úrokové sazby beze změny, Fed by výrazněji změnil prognózu (především výhled na úrokové sazby), Fed by přešel na jestřábí komunikaci (tisková konference s J. Powellem). Aby byla situace ještě zamotanější, tak impuls k výraznějšímu posílení dolaru nemusí v příštím týdnu přijít z USA, ale z Evropy. V úvodu příštího týdne budou totiž zveřejněny předběžné odhady podnikatelských nálad (PMI, Ifo) za prosinec a pokud by se sentiment ve výrobě a ve službách dále zhoršil, tak by se to euru určitě nelíbilo.

- Krátce k zasedání ECB. ECB v souladu s tržním konsenzem snížila na prosincovém zasedání úrokové sazby o 25 bazických bodů (pokles diskontní sazby ze 3,25 % na 3 %) a v nové prognóze snížila odhad růstu HDP eurozóny pro rok 2025 na 1,1 % (v zářijové prognóze 1,3 %) a HICP inflaci na 2,1 % (v září 2,2 %). ECB tak letos snížila sazby již čtyřikrát, a to v souhrnu o 100 bodů. Rozhodnutí ECB bylo přitom jednohlasné. Rizika nové prognózy, která jsou koncentrována do oblastí geopolitika, mezinárodní obchod a energie, jsou přitom podle šéfky ECB Ch. Lagardeové vychýlena u HDP dolů, a naopak u inflace nahoru. Za pozornost stojí skutečnost, že ECB vypustila větu o potřebě udržovat měnovou politiku restriktivní, což lze chápat tak, že si ECB otevírá cestu k dalšímu snižování sazeb v první polovině příštího roku. Předpokládám, že ECB sníží sazby na každém ze čtyř po sobě jdoucích zasedáních o 25 bodů, což by znamenalo, že v polovině příštího roku bude diskontní sazba na 2 %. Vyloučit však podle mě nelze rychlejší snižování sazeb, a to v případě rychlejšího odeznívání inflace a horší ekonomické aktivity v eurozóně.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026