Klíčové události a ukazatele

- ČR: Index spotřebitelských cen v prosinci -0,3 % m/m a +3,0 % r/r a v jádrové složce 0 % m/m a +2,3 % r/r. V souhrnu v r. 2024 spotřebitelská inflace vzrostla o 2,4 %.

- ČR: Maloobchodní tržby v listopadu -0,1 % m/m a +4,3 % r/r. Běžný účet platební bilance v listopadu dosáhl přebytku 30 mld. korun. Index cen průmyslových výrobců v prosinci +0,6 % m/m a +2,8 % r/r.

- Eurozóna: Spotřebitelská inflace HICP v prosinci finálně +0,4 % m/m a +2,4 % r/r a v jádrové složce +0,5 % m/m a +2,7 % r/r.

- Německo: Hrubý domácí produkt v r. 2024 podle předběžného odhadu poklesl o 0,2 %.

- Polsko: Polská centrální banka ponechala úrokové sazby beze změny – hlavní sazba setrvává na 5,75 %.

- USA: Index spotřebitelských cen (CPI) v prosinci +0,4 % m/m a +2,9 % r/r a v jádrové složce +0,2 % m/m a +3,2 % r/r.

Očekávané události a ukazatele

- ČR: Konjunkturální průzkumy (leden).

- Eurozóna: Indexy PMI ve službách a ve výrobě (leden) – předběžné odhady.

- Německo: Index ekonomického sentimentu ZEW (leden). Indexy PMI ve službách a ve výrobě (leden) – předběžné odhady.

- Polsko: Průmyslová produkce (prosinec). Maloobchodní tržby (prosinec).

- USA: Inaugurace D. Trumpa. Spotřebitelská důvěra podle průzkumu Michiganské univerzity (leden).

Vývoj EUR/CZK

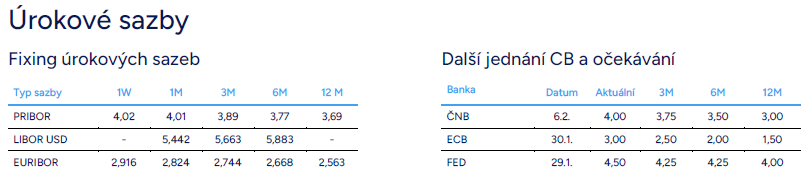

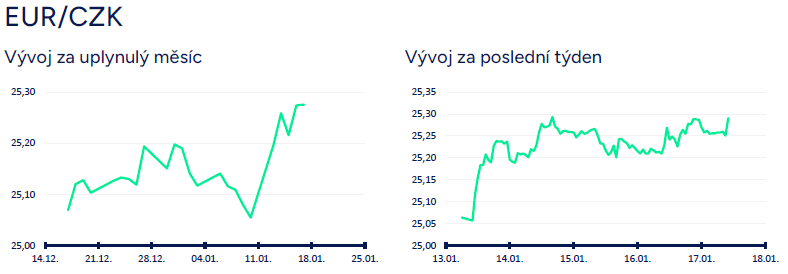

- Koruně se v úvodu nového týdne nedařilo a prudce oslabila. V průběhu týdne se následně pohybovala v rozmezí 25,20 – 25,30 CZK/EUR. Impulsem k oslabení koruny byl hned v pondělí ráno slabší růst prosincové spotřebitelské inflace (slabší ve srovnání s tržním odhadem a s prognózou ČNB), po kterém výrazně vzrostly šance, že bankovní rada ČNB na únorovém zasedání sníží úrokové sazby o 25 bazických bodů. Na prosincovém zasedání přitom ČNB ponechala sazby beze změny a přerušila tak rok trvající cyklus uvolňování měnové politiky (prosinec 2023–listopad 2024) během kterého snížila úrokové sazby v souhrnu o 300 bodů. To, že je únorové snížení sazeb pravděpodobné následně potvrdila i viceguvernérka ČNB E. Zamrazilová (de facto největší jestřáb v bankovní radě).

- Stručně k tuzemským makroekonomickým statistikám. Spotřebitelská inflace (CPI) v závěru roku 2024 překvapila slabším růstem, a to především kvůli meziměsíčnímu poklesu cen potravin. Slabším ve smyslu toho, jaký byl výsledek oproti tržnímu odhadu a prognóze ČNB! CPI v prosinci -0,3 % m/m a +3,0 % r/r (v listopadu 2,8 % r/r) a v jádrové složce 0 % m/m a +2,3 % r/r. V souhrnu za celý rok 2024 spotřebitelská inflace vzrostla o 2,4 %, což je sice stále mírně nad 2 % inflačním cílem ČNB, ale ve srovnání s roky 2022 (15,1 %) a 2023 (10,7 %) se jedná o výrazné zpomalení inflační dynamiky. Z pohledu rozhodování bankovní rady ČNB ohledně nastavení úrokových sazeb bude klíčová lednová inflace, která nastaví pomyslnou laťku po celý letošní rok. ČNB v únoru velice pravděpodobně sazby sníží, přičemž nízká lednová inflace může vytvořit prostor pro další pokles sazeb v první polovině letošního roku.

- Jakou letos očekávat inflaci? Narozdíl od r. 2024 budou letos do inflace kladně přispívat potraviny. Otazníkem pro letošek samozřejmě zůstávají ceny služeb, respektive zda dojde ke zvolnění inflační dynamiky ve službách. Od začátku ledna rostou i ceny ropy, které v kombinaci se silnějším americkým dolarem vytvářejí pro nejbližší týdny potenciál vyššího růstu cen v oddílu doprava (pohonné hmoty). Proinflačním rizikem je i zrychlení růstu cen v případě nájemného z bytu a imputovaného nájemného za bydlení. V souhrnu lze podle mě v letošním roce (2025) očekávat růst spotřebitelské inflace v rozmezí 2,2 – 2,7 %.

- Maloobchodní tržby v listopadu -0,1 % m/m a +4,3 % r/r. V posledních měsících (tříměsíční klouzavý průměr) je patrný slabší růst maloobchodu, než tomu bylo na začátku roku 2024 nebo během letních měsíců. Maloobchod ve stálých cenách bez prodeje pohonných hmot od srpna de facto stagnuje, přičemž tržby za nepotravinářské zboží meziměsíčně rostou jen marginálně a tržby za potraviny dokonce klesají. I nadále přitom platí, že relativně silný meziroční růst maloobchodních tržeb je ovlivněn velmi nízkou statistickou základnou z roku 2023. Objemem tržeb ve stálých cenách byl letos v listopadu maloobchod pod úrovní května 2022. Oproti listopadu 2021 jsou maloobchodní tržby ve stálých cenách nižší o 5 %, takže obchodníci i spotřebitelé mají v tomto směru stále co dohánět. Oživování spotřeby domácností tak ve 4. čtvrtletí 2024 pokračovalo, ale slabým tempem. Z pohledu 4. čtvrtletí však samozřejmě budou klíčové až tržby až prosinec. V souhrnu za rok 2024 očekávám růst maloobchodních tržeb o 4,3 %. Objemově ve stálých cenách by se měly maloobchodní tržby na úroveň r. 2021 vrátit v závěru letošního roku (2025).

- Běžný účet platební bilance v listopadu skončil přebytkem ve výši 30 mld. korun, když bilance zboží a služeb skončila v přebytku ve výši 50,1 mld. korun a dividendy z přímých investic činily 12 mld. korun. Ceny průmyslových výrobců v prosinci +0,6 % m/m a +2,8 % r/r a v souhrnu za rok 2024 +0,8 %. Ceny zemědělských výrobců v prosinci +1,2 % m/m a +8,1 % r/r a v roce 2024 -5,9 %.

Vývoj USD/CZK

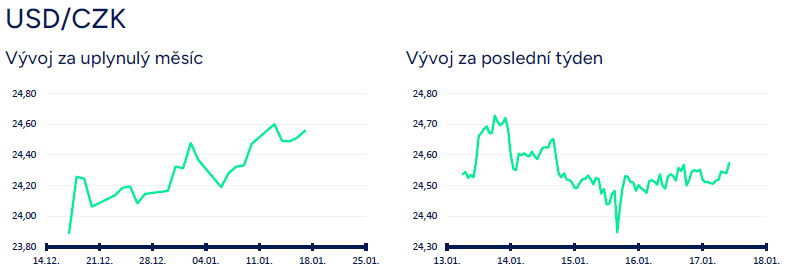

- Koruna vůči americkému dolaru v úvodu týdne oslabila lehce nad úroveň 24,70 CZK/USD (nejslabší hodnota koruny od listopadu 2022), ale v dalších dnech postupně část ztrát smazala a obchodování se postupně stabilizovalo v rozmezí 24,50 – 24,60 CZK/USD. Zatímco v závěru minulého týdne dostal dolar pozitivní impuls z amerického pracovního trhu (silnější tvorba pracovních míst NFP za prosinec), tak v tomto týdnu spotřebitelská inflace v USA skončila mírně pod tržním konsenzem a neposkytla dolaru podporu pro další posílení.

- Dolar však velmi dobře může posilovat v dalších týdnech. Čísla z americké ekonomiky jsou totiž solidní, data z tamního pracovního trhu silná a mírně nižší jádrovou inflaci za prosinec bych nepřeceňoval. Proinflačních faktorů je pro letošek celá řada zavedením cel počínaje a uvolněnou fiskální politikou v USA konče. Dosažení parity na eurodolaru proto v nadhledu 1. čtvrtletí i nadále vnímám jako reálný scénář, což by pro měnový pár USDCZK znamenalo posun na hladinu 25 CZK/USD a výše. Hned zkraje příštího týdne (20/1) navíc proběhne inaugurace D. Trumpa, po které mohou být obratem zveřejněny detaily celní politiky (cla – v jaké výši a na jaké země, cla – plošná nebo zacílená). A v závislosti od nastavení cel samozřejmě nelze vyloučit výraznější pohyby dolaru. Vyšší plošná cla – spíše posílení dolaru, nižší selektivní cla – spíše oslabení dolaru. Více v oddílu EURUSD.

- Krátce ke zveřejněným makroekonomickým statistkám v USA. Index spotřebitelských cen (CPI) v prosinci +0,4 % m/m a +2,9 % r/r a v jádrové složce +0,2 % m/m a +3,2 % r/r. Růst inflace v jádrové složce byl oproti tržnímu odhadu o něco nižší. Meziměsíční růst imputovaného nájemného (cca čtvrtina spotřebního koše) však v prosinci zrychlil na 0,3 %. Index cen průmyslových výrobců v prosinci +0,2 % m/m a +3,3 % r/r a v jádrové složce 0 % m/m a +3,5 % r/r. Maloobchodní tržby v prosinci +0,4 % m/m a +3,9 % r/r a v tzv. kontrolní skupině růst tržeb o 0,7 % m/m. Spotřební apetit amerických domácností tak zůstal silný i v samotném závěru loňského roku.

Vývoj PLN/CZK

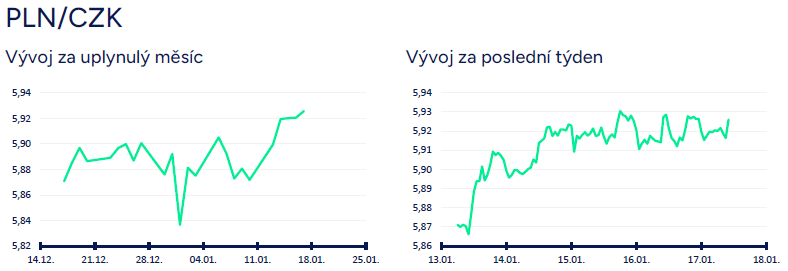

- Koruna vůči polskému zlotému na začátku tohoto týdne prudce oslabila nad hladinu 5,90 CZK/PLN v návaznosti na slabší prosincovou inflaci a komentáře z České národní banky (např. E. Zamrazilová). Nad hladinou 5,90 CZK/PLN se koruna následně pohybovala po celý zbytek týdne.

- V Polsku byla v tomto týdnu zveřejněna finální data o vývoji spotřebitelské inflace (CPI) za prosinec. Oproti původnímu odhadu došlo k revizi směrem dolů (z +4,8 % r/r na +4,7 % r/r). Ve srovnání s listopadem tak tempo meziročního růstu zůstalo beze změny. Meziměsíčně ceny stagnovaly (v listopadu +0,5 % m/m). Růst inflace v jádrové složce pak zvolnil na 4,0 % r/r (z 4,3 % r/r v listopadu). Polská centrální banka (NBP) na lednovém zasedání tento čtvrtek ponechala podle očekávání úrokové sazby beze změny (hlavní sazba 5,75 %). Toto rozhodnutí bylo v souladu s prosincovou jestřábí rétorikou šéfa NBP A. Glapińského. Důležitá bude tisková konference s Glapińskim (jak ovlivní Glapińského názor na sazby poslední inflační čísla).

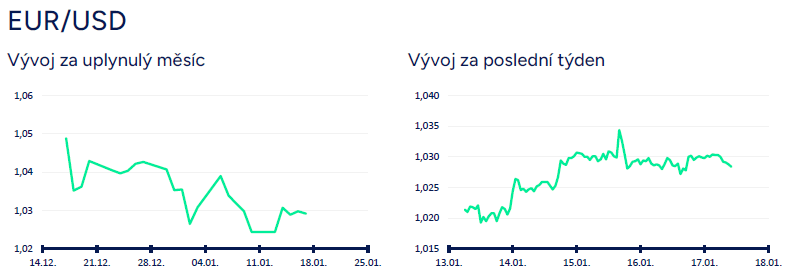

Vývoj EUR/USD

- Obchodování na eurodolaru se v úvodu týdne odehrávalo v blízkosti hladiny 1,02 USD/EUR a krátce i pod ní (nejsilnější hodnoty dolaru od listopadu 2022). V průběhu týdne však dolar oslabil a během středečního odpoledne po mírně nižší spotřebitelské inflaci v USA krátce zamířil až k hladině 1,035 USD/EUR. Ve druhé polovině týdne se obchodování stabilizovalo v blízkosti hladiny 1,03 USD/EUR.

- Pro nejbližší týdny podle mě zůstává i nadále pravděpodobnějším scénářem posilování dolaru směrem k paritě (1 USD/EUR). Jestli se však parity dočkáme do konce ledna nebo šířeji v 1. čtvrtletí je nyní těžké říci, když hodně v tomto směru mohou napovědět americká cla. V pondělí (20/1) proběhne inaugurace D. Trumpa, což je v USA státní svátek (M. L. King) a akciové a dluhopisové trhy v USA jsou zavřené. Co pravděpodobně vyvolá vysokou volatilitu na EURUSD ihned po inauguraci Trumpa je zveřejnění detailů celní politiky. Zveřejnění cel (výše celních sazeb, na které země, na které výrobky, cla plošná nebo selektivní) je ruskou ruletou, protože není zřejmé, jak bude Trump postupovat. Vycházím z následujících třech scénářů. (1) Trump začne s cly pozvolna a zveřejněna budou např. jen cla na Čínu (10 %) a na zbytek světa zatím ne – v tom případě by dolar pravděpodobně oslabil (směr 1,05 USD/EUR?). (2) Trump začne zostra a budou zveřejněna plošná cla na všechny země (5–10 %) a na některé výrobky až 20–30 %. V tom případě by dolar pravděpodobně posílil směr parita (1 USD/EUR). (3) Nebo se budeme pohybovat někdy mezi oběma extrémy a dopad na EURUSD pak bude relativně omezenější.

- Stručně k makroekonomickým statistikám v eurozóně. Průmyslová produkce v listopadu +0,2 % m/m a -1,9 % r/r. Spotřebitelská inflace (HICP) v prosinci finálně +0,4 % m/m a +2,4 % r/r a v jádrové složce +0,5 % m/m a +2,7 % r/r. Meziroční inflace ve 4. čtvrtletí v eurozóně sice zrychlovala, s čímž však Evropská centrální banka (ECB) počítala a nic se tak podle mě nemění na předpokladu, že ECB na zasedání v závěru ledna přistoupí k dalšímu snížení úrokových sazeb. V Německu byla prosincová CPI finálně revidována mírně nahoru a výsledně +0,5 % m/m a +2,6 % r/r. Německá ekonomika v r. 2024 podle předběžného odhadu poklesla o 0,2 % a snížila se tak druhým rokem v řadě (v r. 2023 -0,3 %). Oživění spotřeby domácností nedokázalo dostatečně kompenzovat pokles investic a slabší exportní aktivitu. Sektorově loni v Německu poklesl průmysl a stavebnictví.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Česká ekonomika v roce 2025 ve znamení stabilizace, silné koruny a měnící se role exportu. V novém roce čeká firmy velké rozhodování, ne setrvačnost

Vánoční byznys pod tlakem měnových kurzů

Malé a střední firmy objevují kouzlo finančních spotových transakcí: rychlejší, levnější a transparentnější než u velkých bank