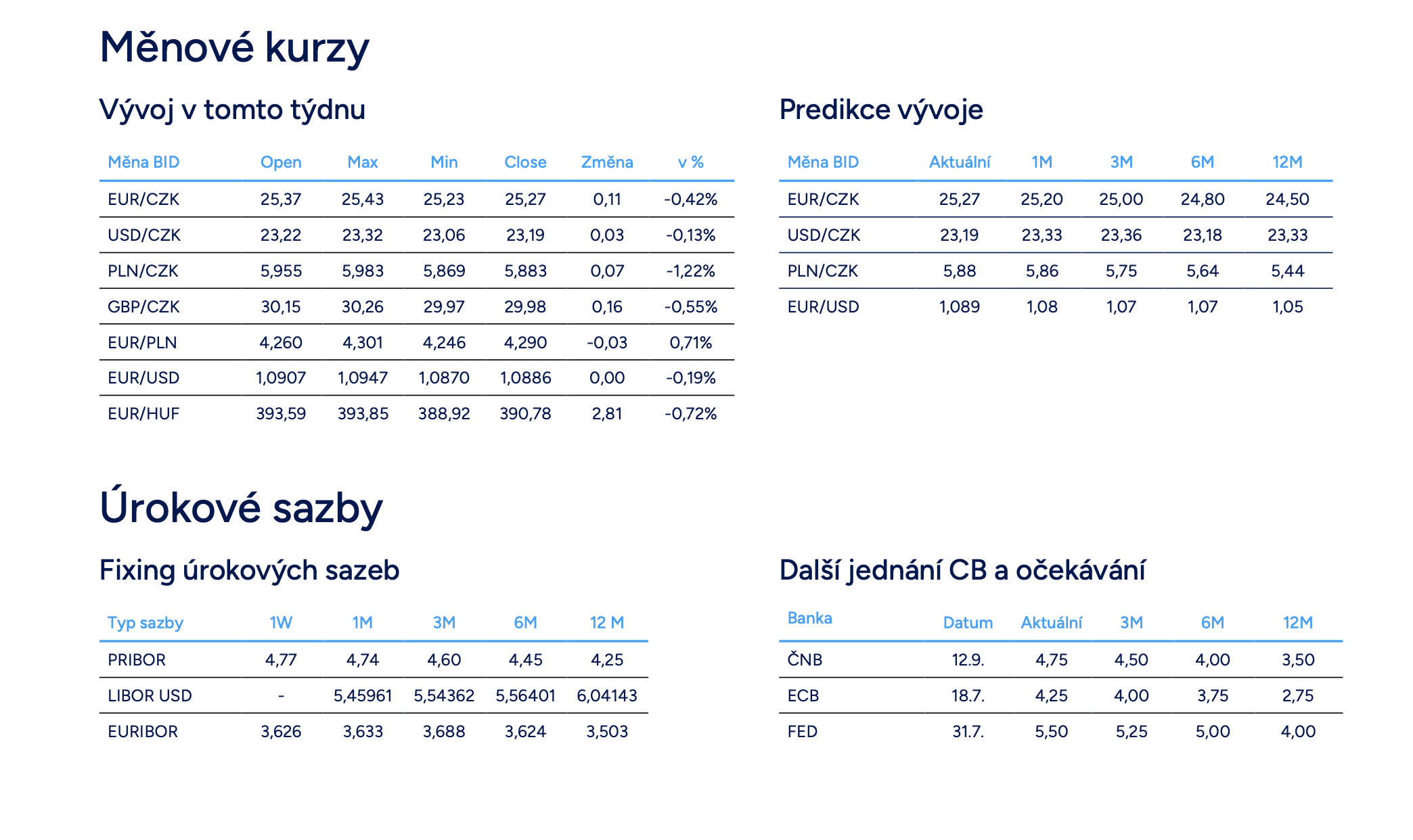

Klíčové události a ukazatele

- ČR: Běžný účet platební bilance v květnu vykázal schodek 14,7 mld. korun. Index cen průmyslových výrobců v červnu -0,3 % m/m a +1,0 % r/r.

- Eurozóna: Index spotřebitelských cen HICP v červnu finálně +0,2 % m/m a +2,5 % r/r a v jádrové složce +2,9 % r/r.

- Eurozóna: Evropská centrální banka ponechala úrokové sazby beze změny – diskontní sazba setrvává na 3,75 %.

- Německo: Index ekonomického sentimentu ZEW v červenci poklesl na 41,8 z červnových 47,5 bodu.

- Polsko: Spotřebitelské ceny v červnu finálně +0,1 % m/m a +2,6 % r/r. Průmyslová produkce v červnu +1,3 % m/m a +1,8 % r/r.

- USA: Maloobchodní tržby v červnu 0 % m/m a +2,3 % r/r a po vyloučení automobilů a pohonných hmot +0,8 % m/m.

Očekávané události a ukazatele

- ČR: Konjunkturální průzkumy (červenec).

- Eurozóna: Indexy PMI ve službách a ve výrobě (červenec) – předběžné odhady.

- Německo: Index podnikatelského klimatu Ifo (červenec).

- Polsko: Maloobchodní tržby (červen).

- USA: Hrubý domácí produkt (2. čtvrtletí) – předběžný odhad. Inflace PCE (červen).

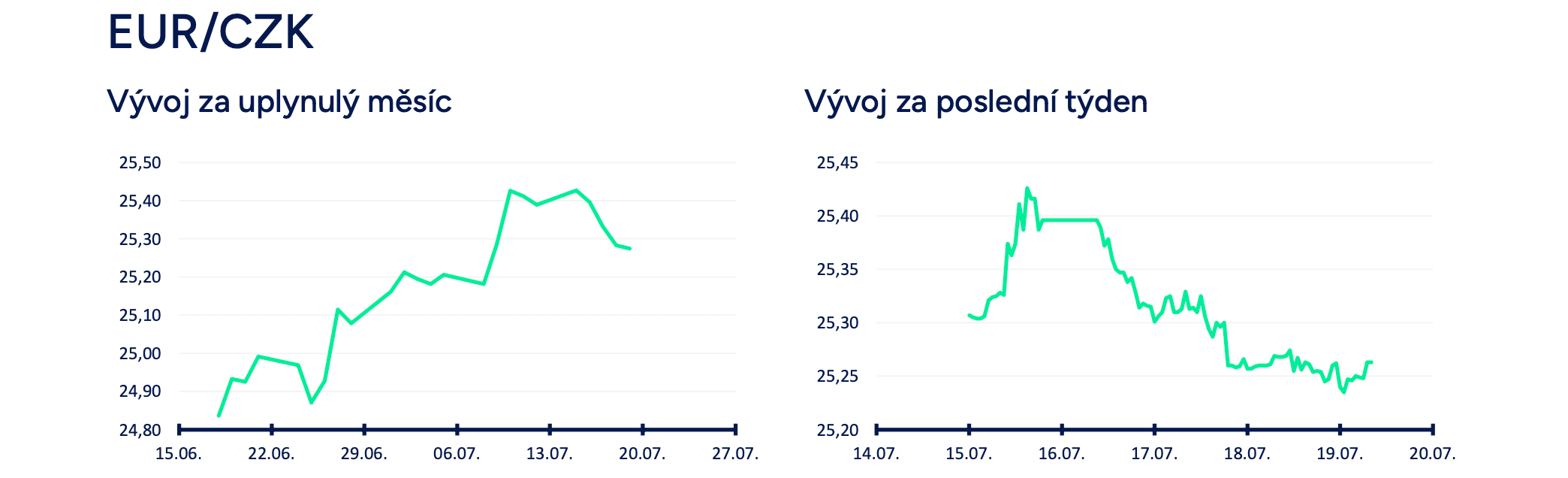

Vývoj EUR/CZK

- Koruna vůči euru na začátku tohoto týdne krátce oslabila nad hladinu 25,40 CZK/EUR, ale v dalších dnech pozvolna posilovala a zkraje pátečního odpoledne se pohybovala v blízkosti hladiny 25,25 CZK/EUR. Z nadhledu posledního měsíce však koruna vůči euru v závěru června a v první polovině července prudce oslabila až na 25,40 CZK/EUR. Co stálo za prudkým oslabením koruny v posledních týdnech? Po výraznějším snížení úrokových sazeb ze strany České národní banky (ČNB) v závěru června (50 bodů) byla na začátku července publikována slabší květnová čísla z tuzemské ekonomiky (maloobchod, průmysl, stavebnictví) a červnová spotřebitelská inflace zpomalila zpět na 2 % r/r. V návaznosti na to finanční trh přenastavil očekávání pro srpnové zasedání ČNB (snížení sazeb opět o 50 bodů).

- Do konce července podle mě nelze vyloučit, že koruna z aktuálních hodnot ještě oslabí a bude testována hladina 25,50 CZK/EUR (letošní minimum koruny z poloviny února). Rizikem je ještě výraznější oslabení české měny, pokud by tzv. nedržela hladina 25,50 CZK/EUR. Takové oslabení koruny by však podle mě muselo být již podmíněno negativními vnějšími faktory. Čistě hypoteticky, pokud by koruna v nejbližších týdnech dále oslabovala, tak další nejbližší technická úroveň je rozmezí 25,80 – 25,90 CZK/EUR, kde se koruna pohybovala v závěru února 2022 v reakci na začátek války na Ukrajině a kde ČNB následně intervenovala na podporu české měny.

- Můj původní předpoklad pro léto, že se bude obchodování koruny vůči euru odehrávat v rozmezí 24,50 – 25 CZK/EUR je momentálně mimo hru (minimálně do konce července). Jako nejpravděpodobnější scénář pro léto se nyní jeví obchodování v rozmezí 25 – 25,50 CZK/EUR. A to, jestli koruna v průběhu druhé poloviny letošního roku postupně posílí zpět pod hranici 25 CZK/EUR, bude pod odmyšlení vnějších faktorů záviset primárně na vývoji tuzemské ekonomiky (oživění průmyslu a pokračují růst maloobchodu), stabilizaci spotřebitelské inflace kolem 2 % a samozřejmě i od toho, jak rychle bude ČNB snižovat úrokové sazby. Z nedávných vyjádření centrálních bankéřů (Zamrazilová, Procházka, Holub) to však vypadá na přeřazení na nižší rychlost (od srpna snižování sazeb „jen“ o 25 bodů na zasedání).

- Z domácích makroekonomických statistik stály v tomto týdnu za pozornost především červnové indexy cen výrobců. V červnu ceny zemědělských výrobců +1,9 % m/m (hlavně kvůli zelenině) a -7,5 % r/r. Oproti tomu však potravinářské výrobky poklesly o 0,4 % m/m. Dopad do cen potravin by tak nemusel být velký, ale s určitým zdražením je přes léto pravděpodobně nutné počítat. Ceny průmyslových výrobců v červnu -0,3 % m/m a +1,0 % r/r. Podle ČSÚ poklesly zejména ceny v odvětví koksu a rafinovaných ropných produktů. Snížily se ceny v odvětvích chemických látek a chemických přípravků a elektrických zařízeních shodně o 1,0 %, elektřiny, plynu, páry a klimatizovaného vzduchu o 0,6 %, ropy a zemního plynu o 5,2 % a již zmíněných potravinářských výrobků o 0,4 %. Zvýšily se ceny motorových vozidel, přívěsů a návěsů o 0,5 % a papíru a výrobků z papíru o 0,6 %. Ceny stavebních prací v červnu +0,1 % m/m a +2,2 % r/r. A ceny tržních služeb pro podniky v červnu +0,2 % m/m a +3,5 % r/r. V souhrnu platí, že inflační tlaky na začátku cenového řetězce zůstávají i nadále utlumené (průmysl), případně dále odeznívají (služby), ačkoliv v detailnějším pohledu je samozřejmě variabilita cen v jednotlivých odvětvích vyšší.

- Běžný účet platební bilance v květnu skončil schodkem 14,7 mld. korun (první schodek v letošním roce). Příští týden není na domácí statistiky zajímavý s výjimkou konjunkturálních průzkumů, kde podle mě dojde ke korekci důvěry v průmyslu. V červnu totiž došlo k výraznému růstu důvěry mezi průmyslovými podniky o 4,3 bodu, když takovýto nárůst optimismu podle mě zatím není opodstatněný.

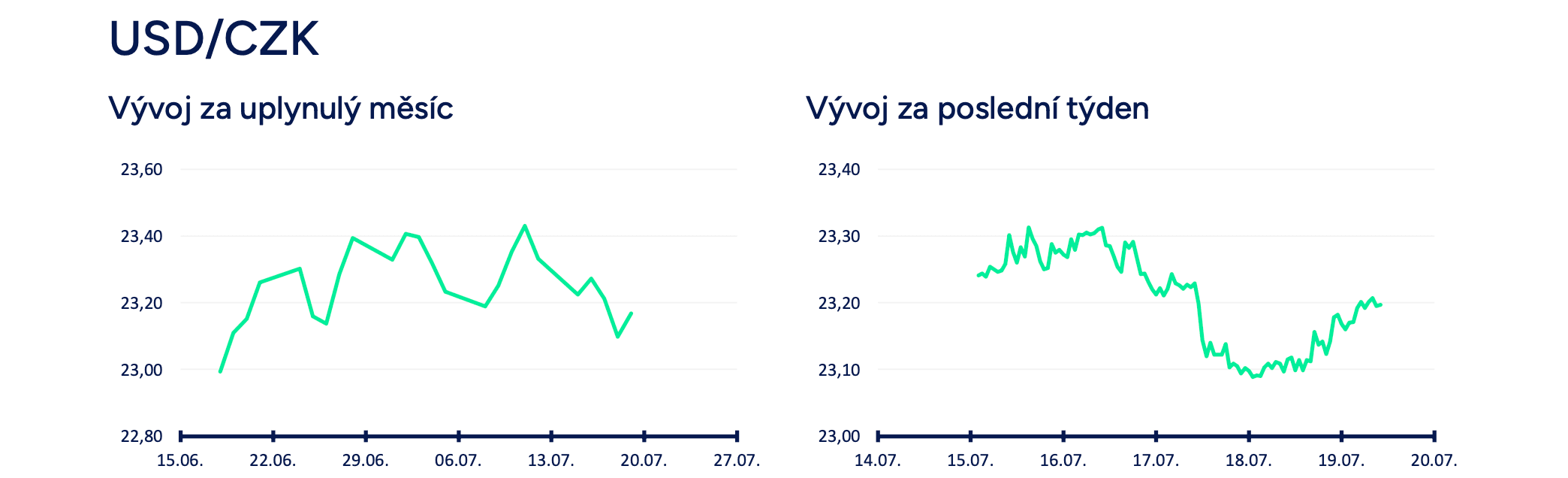

Vývoj USD/CZK

- Koruna vůči americkému dolaru v první polovině týdne posilovala a dostala se až k hladině 23,10 CZK/USD. Koruně pomáhal vývoj na eurodolaru, kde dolar v první půlce týdne oslaboval. Ve druhé polovině týdne, především od čtvrtečního odpoledne, se však vývoj na eurodolaru otočil (dolar posílil a vrátil se zpět pod hladinu 1,09 USD/EUR), což mělo za následek i oslabení koruny vůči dolaru (23,25 CZK/USD zkraje pátečního odpoledne). V dalším týdnu je podle mě pravděpodobnějším scénářem posilování dolaru. Z technického pohledu se totiž na eurodolaru nedokázalo euro udržet nad hranicí 1,09 USD/EUR. Na finančních trzích dochází k nárůstu rizikové averze z čehož obvykle profituje dolar. A v neposlední řadě budou v příštím týdnu zveřejněny předstihové indikátory (PMI, Ifo) z evropské ekonomiky, které podle mě budou slabší, než činí tržní konsenzus.

- Z makroekonomických statistik v USA byly v tomto týdnu zveřejněny maloobchodní tržby - 0 % m/m, +2,3 % r/r a po vyloučení automobilů a pohonných hmot +0,8 % m/m. Červnový maloobchod tak napravil slabší květnové výsledky, což by se mělo výsledně odrazit i do rychlejšího růstu americké ekonomiky za 2. čtvrtletí. Předběžný odhad amerického HDP bude zveřejněn v příštím týdnu (25/7) a pobočka Fedu v Atlantě odhad HDP v návaznosti na maloobchod a tím pádem silnější růst spotřeby domácností revidovala výše na +2,7 % k/k anualizovaně. Z dalších zveřejněných statistik v USA průmyslová produkce v červnu +0,6 % m/m a +1,6 % r/r. Podle Béžové knihy Fedu (pravidelná zpráva o vývoji americké ekonomiky) došlo v USA ke zpomalení ekonomického růstu a očekává se, že výhled ekonomického růstu na příštích šest měsíců bude čelit nejistotě z nadcházejících prezidentských voleb, geopoliticky a inflace. Nové týdenní žádosti o podporu v nezaměstnanosti do 13/7 činily 243 tis. (vyšší než před týdnem). Index výrobní aktivity v okolí Philadelphie v červenci vzrostl na 13,9 z červnových 1,3 bodu.

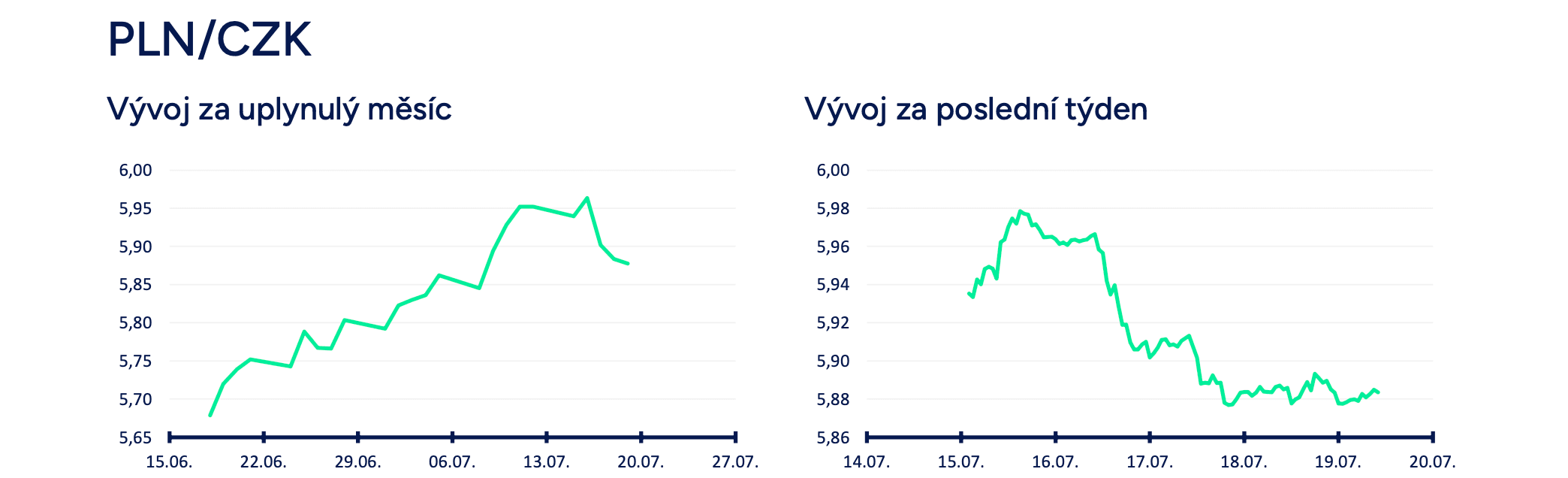

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu poměrně výrazně posílila. Obchodování se přesunulo pod hladinu 5,90 CZK/PLN a koruna tak korigovala část ztrát z předchozích týdnů. K oslabení zlotého v úterý přispěl polský ministr financí A. Domański, který prohlásil, že silný kurz zlotého nepomáhá polským exportérům. Pravdou je, že zlotý od poloviny loňského září vůči euru posílil o necelých 10 %, což pro tamní podniky obchodující se zahraničím rozhodně není nevýznamná změna. Paralelně v úterý došlo k výraznějším poklesům na Varšavské burze. V úterý byla rovněž zveřejněna jádrová složka spotřebitelské inflace (CPI), která v červnu zvolnila více, než se čekalo na 3,6 % r/r z květnových 3,8 % r/r. Na měnovou politiku Polské centrální banky (NBP) však podle mě o něco nižší růst jádrové inflace nebude mít vliv (ponechání úrokových sazeb beze změny minimálně do konce letošního roku je vysoce pravděpodobné). V neposlední řadě podle mě k oslabení zlotého významně přispěly i technické faktory (odraz od technické úrovně 4,25 PLN/EUR proběhl již letos v dubnu a v květnu a nyní tedy i v červnu).

- Z makroekonomických statistik v Polsku byla v tomto týdnu zveřejněna finální spotřebitelská inflace (CPI) za červen +0,1 % m/m a +2,6 % r/r. V soukromém sektoru v červnu mzdy +11,0 % r/r a zaměstnanost -0,4 % r/r. Průmyslová produkce v červnu +1,3 % m/m a +1,8 % r/r (sezónně očištěno). Index cen průmyslových výrobců v červnu +0,1 % m/m a -6,1 % r/r.

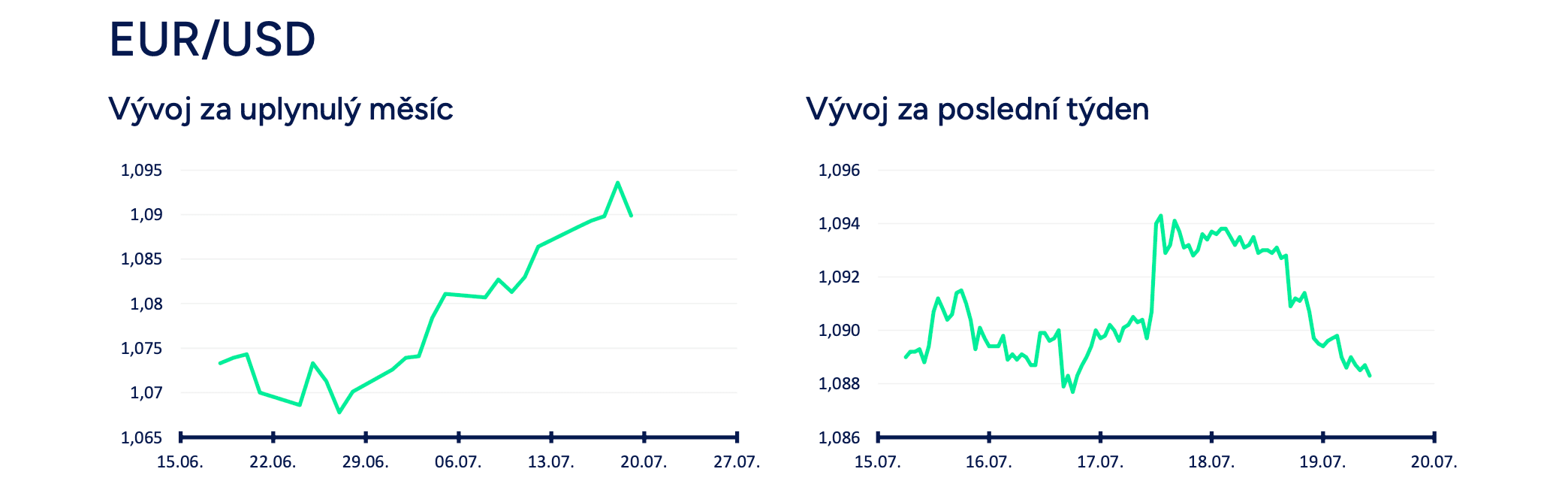

Vývoj EUR/USD

- Na hlavním měnovém páru euro v první polovině týdne posílilo až těsně pod hladinu 1,095 USD/EUR. Ve čtvrtek odpoledne, po zasedání Evropské centrální banky (ECB), však euro začalo oslabovat a zkraje pátečního odpoledne se obchodovalo v blízkosti hladiny 1,089 USD/EUR. V dalším týdnu je podle mě o něco pravděpodobnějším scénářem posilování dolaru. Z technického pohledu se totiž euro nedokázalo v tomto týdnu udržet nad hranicí 1,09 USD/EUR. Na finančních trzích dochází k nárůstu rizikové averze z čehož obvykle profituje dolar. A v neposlední řadě budou v příštím týdnu zveřejněny předstihové indikátory (PMI, Ifo) z evropské ekonomiky, které podle mě budou slabší, než činí tržní konsenzus.

- Hlavní makroekonomickou událostí tohoto týdne bylo čtvrteční zasedání ECB. ECB podle předpokladů ponechala úrokové sazby beze změny (hlavní sazba na 4,25 % a diskontní na 3,75 %), udělala avizovanou pauzu v cyklu snižování sazeb a nenavázala tak na červen, kdy sazby poprvé snížila o 25 bodů. Na následné tiskové konferenci s prezidentkou ECB Ch. Lagardeovou de facto nic nového nezaznělo. Lagardeová prohlásila, že inflace zůstává vysoká a růst mezd pokračuje ve zvýšeném tempu, ale rizika pro vývoj ekonomiky se posouvají směrem dolů. Výsledně podle ní zůstává rozhodnutí o sazbách na zářijovém zasedání ECB otevřené a bude záviset na příchozích datech. Podle mě ECB v září sazby sníží o 25 bodů, když mezi důležité statistiky, které bude ECB bedlivě sledovat, bude kromě HICP inflace i mzdový vývoj za 2. čtvrtletí (čím rychlejší růst mezd, tím vyšší pravděpodobnost pomalejšího odeznívání inflace ve službách – tomu se věnuji v dalším odstavci).

- Spotřebitelská inflace (HICP) v eurozóně v červnu finálně +0,2 % m/m a +2,5 % r/r a v jádrové složce +0,4 % m/m a +2,9 % r/r. Meziroční růst HICP se v posledních měsících pohyboval kolem 2,5 %, tj. sice stále nad 2 % inflačním cílem ECB, ale výrazně níže, než tomu bylo v letech 2022 a 2023. Zdá se, že inflace pomalu, ale jistě odeznívá. Při detailnějším pohledu však zůstává inflační riziko ve službách (necelá polovina spotřebního koše). Ceny služeb v červnu +0,6 % m/m a +4,1 % r/r a tříměsíční klouzavý průměr v červnu činil +0,7 % m/m, což je zatím příliš vysoká hodnota na to, aby mohla ECB s jistotou říci, že jsou v této oblasti inflační rizika zažehnána. Hodně v tomto směru napoví druhá polovina roku a pokud začne cenová dynamika zpomalovat i ve službách (domnívám se, že začne), tak teprve poté, bude mít ECB prostor k rychlejšímu snižování úrokových sazeb.

- Z dalších zveřejněných statistik v tomto týdnu. Průmyslová produkce v květnu -0,6 % m/m a -2,9 % r/r. Index ekonomického sentimentu ZEW v eurozóně v červenci poklesl na 43,7 z červnových 51,3 bodu.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026