Dovolujeme si Vás informovat, že se jedná o poslední týdenní zprávy v letošním roce. Přejeme Vám veselé Vánoce a vše nejlepší v roce 2025.

Klíčové události a ukazatele

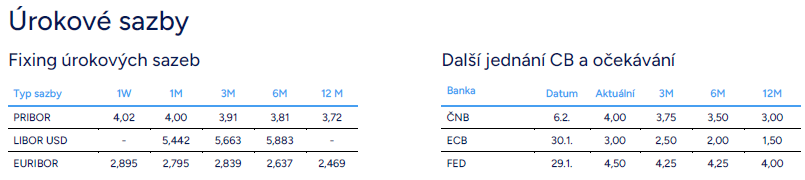

- ČR: Index cen průmyslových výrobců v listopadu +0,4 % m/m a +1,7 % r/r. Bankovní rada České národní banky ponechala úrokové sazby beze změny – hlavní úroková sazba setrvává na 4 %.

- Eurozóna: Kompozitní index PMI v prosinci předběžně vzrostl na 49,5 z listopadových 48,3 bodu. Index spotřebitelských cen HICP v listopadu finálně -0,3 % m/m a +2,2 % r/r a v jádrové složce -0,6 % m/m a +2,7 % r/r.

- Německo: Index podnikatelského klimatu Ifo v prosinci poklesl na 84,7 z listopadových 85,6 bodu.

- Polsko: Průmyslová produkce v listopadu -1,5 % r/r. Maloobchodní tržby v listopadu +3,4 % r/r.

- USA: Americká centrální banka (Fed) snížila hlavní úrokovou sazbu o 0,25 p. b. do rozmezí 4,25 – 4,50 %. HDP ve 3. čtvrtletí finálně revidován nahoru na +3,1 % k/k anualizovaně.

Očekávané události a ukazatele

- ČR: Konjunkturální průzkumy (prosinec), Index PMI ve výrobě (prosinec).

- Eurozóna: Peněžní nabídka M3 (listopad). Index PMI ve výrobě (prosinec) – finální údaj.

- Polsko: Index PMI ve výrobě (prosinec).

- USA: Objednávky zboží dlouhodobé spotřeby (listopad). Statistiky z trhu nemovitostí (listopad).

Vývoj EUR/CZK

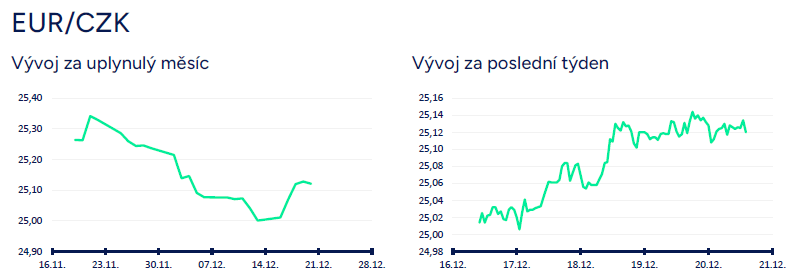

- Koruna vůči euru v předvánočním týdnu oslabila, a to navzdory tomu, že Česká národní banka (ČNB) na prosincovém zasedání přerušila cyklus uvolňování měnové politiky. Zatímco v úvodu týdne se koruna pohybovala těsně nad hranicí 25 CZK/EUR, tak ve druhé polovině týdne převažovalo obchodování nad úrovní 25,10 CZK/EUR. Z pohledu domácích makroekonomických statistik je samotný závěr letošního roku nezajímavý, což však neznamená, že si mezi svátky ještě nemůže koruna připsat výraznější pohyby. Za prvé je nutné zmínit tradičně nižší likviditu v závěru roku, což ale zároveň znamená, že i nižší zobchodované objemy mohou vést k větším pohybům, než je během roku obvyklé. Za druhé ve druhé polovině tohoto týdne v souvislosti se zasedáním amerického Fedu došlo k výraznému nárůstu tržní volatility a samotný závěr roku tak může být i pro korunu poměrně hektický. Výrazné poklesy na akciových trzích, na trhu amerických vládních dluhopisů a dvouleté minimum eura vůči americkému dolaru – toto není z pohledu koruny příznivé prostředí.

- Makroekonomickou událostí číslo jedna bylo v tomto týdnu čtvrteční zasedání bankovní rady ČNB. ČNB ponechala úrokové sazby beze změny a přerušila tak cyklus uvolňování měnové politiky, který odstartovala loni v prosinci. Za poslední rok snížila ČNB úrokové sazby o 300 bazických bodů. Oproti letošnímu listopadu však ke změně sazeb nedošlo, takže hlavní úroková sazba, dvoutýdenní repo, aktuálně setrvává na 4 %. To, že si dají centrální bankéři ve snižování sazeb v prosinci pravděpodobně pauzu, již dopředu avizovaly rozhovory s členy bankovní rady. Ostatně i okamžitá reakce koruny na rozhodnutí ČNB byla minimální. Pro snížení sazeb o 25 bodů hlasovali dva členové (Frait, Seidler?), pět členů hlasovalo pro stabilitu sazeb.

- Bankovní rada sice v prosinci snižování sazeb přerušila, ale rozhodně neukončila. Uvolňování měnové politiky bude v příštím roce pokračovat, přičemž však ČNB bude sazby snižovat pozvolněji, než tomu bylo letos. Důležitým vodítkem bude pro bankovní radu hned zkraje roku lednová inflace, a to jak samotná výše, tak i její struktura. Osobně po větší část příštího roku očekávám pokračující anemický růst domácí ekonomiky, což bude bankovní radu v kombinaci s ustupujícími inflačními tlaky tlačit ke snížení hlavní úrokové sazby až na 3 %. Příliš tedy nevěřím tomu, že se centrální bankéři zastaví se snižováním hlavní sazby na často zmiňované úrovni 3,50 %.

- To, jak rychle bude v příštím roce ČNB snižovat sazby bude záviset i na kurzu koruny. Devizový kurz podle mě stále hraje významnou roli k plnému dosažení 2 % inflačního cíle ČNB. V rámci transmise měnové politiky je totiž oslaben úrokový kanál, když část domácích ekonomických subjektů obchází korunové úrokové sazby přes euro (podniky si berou eurové úvěry). Proto je podle mě v příštím roce nutné počítat s určitým trade-off mezi úrokovými sazbami a devizovým kurzem. Slabší koruna (26 CZK/EUR a výše) bude zvyšovat pravděpodobnost, že ČNB bude úrokové sazby snižovat pozvolnějším tempem. A naopak silnější koruna (pod 25 CZK/EUR) může ČNB nutit snižovat úrokové sazby rychleji.

- A na závěr ještě velmi krátká rekapitulace r. 2024. Letošek se rychle blíží ke konci, a ačkoliv ještě nebyla zveřejněna čísla ze samotného závěru roku, tak výsledný obrázek o vývoji tuzemské ekonomiky bezpochyby máme. Pozitivní je především to, že po extrémní inflační vlně z let 2022 a 2023 letos došlo k výraznému zpomalení spotřebitelské inflace lehce nad 2 %. Díky ustupující inflaci si tak mohla ČNB dovolit kontinuálně snižovat úrokové sazby. A to letos v souhrnu o 275 bazických bodů až na 4 % v případě hlavní sazby. Hrubý domácí produkt (HDP) letos sice rostl (0,9 %?), avšak citelnějšího oživení jsme se nedočkali, když zklamáním byly především slabé investice (tvorba hrubého fixního kapitálu). A v neposlední řadě letos trochu neviditelně probíhalo zhoršování situace na pracovním trhu s pozvolným nárůstem nezaměstnanosti a velmi mírným poklesem volných pracovních míst.

Vývoj USD/CZK

- Pro vývoj koruny vůči americkému dolaru byl v tomto týdnu mimořádně důležitý středeční výsledek zasedání americké centrální banky (Fed), po kterém koruna skokově oslabila nad hranici 24 CZK/USD. Naopak čtvrteční zasedání České národní banky (ČNB) mělo na korunu jen zcela marginální dopad. Ve druhé polovině týdne se tak obchodovalo v okolí hladiny 24,20 CZK/USD. V samotném závěru letošního roku mezi svátky rozhodně nelze vyloučit výraznější pohyby na USDCZK. Zasedání Fedu totiž nastartovalo výrazný nárůst volatility na finančních trzích. Index VIX se dostal na nejvyšší hodnoty od letošního srpna a euro vůči dolaru propadlo na dvouleté minimum. Pokud se situace na trzích nezklidní, ale naopak dále vyhrotí (např. panické zavírání pozic na akciových trzích před svátky a koncem kalendářního roku), tak může koruna vůči dolaru z aktuálních hodnot (24,20 CZK/USD) ještě výrazně oslabit (24,60 CZK/USD a výše).

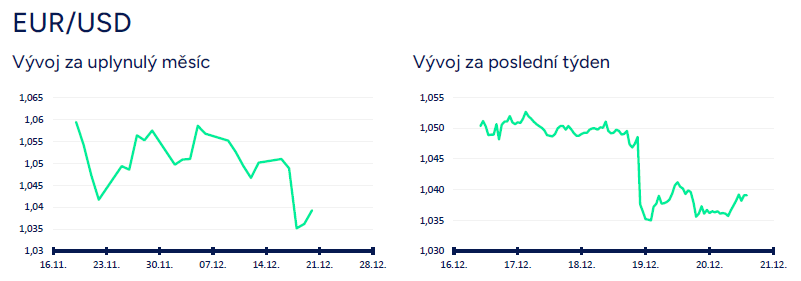

- Klíčovou makroekonomickou událostí tohoto týdne a zároveň i konce letošního roku bylo zasedání americké centrální banky (Fed). Fed ve středu večer (našeho SEČ času) v souladu s tržním odhadem snížil hlavní úrokovou sazbu (FFR – federal funds rate) o 25 bodů do rozmezí 4,25 – 4,50 %. Zároveň Fed zveřejnil novou makroekonomickou prognózu, ve které už se poměrně výrazně přepisovalo směrem nahoru u PCE inflace (v roce 2025 +2,5 % u celkové i jádrové PCE inflace oproti zářijovým +2,1 % a +2,2 %) a tím pádem i u hlavní úrokové sazby FFR (3,9 % místo 3,4 %). A nahoru šla i neutrální úroveň FFR sazby na 3,1 % (v září 2,9 %). Popravdě jsem úplně nečekal, že by Fed učinil takto velké změny již v prosincové prognóze, když jsem předpokládal, že si Fed přece jen počká až na konkrétnější obrysy politiky D. Trumpa a k výraznější úpravě prognózy přistoupí až v březnu 2025. A zjevně to v takovém rozsahu nečekal ani finanční trh, protože dolar v návaznosti na Fed posílil pod hladinu 1,04 USD/EUR. Pokud bude Fed v příštím roce po většinu roku skutečně držet hlavní sazbu nad 4 % a Evropská centrální banka (ECB) sazby snižovat až hlouběji pod 2 %, tak je to ceteris paribus jasný argument pro další posilování dolaru vůči euru směrem k paritě a níže, tj. pro USDCZK hladina 25,30 CZK/USD a výše.

- Krátce k makroekonomickým statistikám v USA. Indexy PMI v prosinci předběžně ve službách 58,5 bodu, a ve výrobě 48,3 bodu. Maloobchodní tržby v listopadu +0,7 % m/m a v kontrolní skupině +0,4 % m/m. HDP ve 3. čtvrtletí finálně revidován nahoru na +3,1 % k/k anualizovaně (původně 2,8 %).

Vývoj PLN/CZK

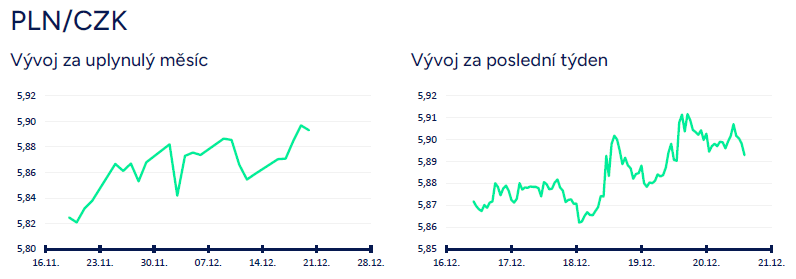

- Koruna vůči polskému zlotému v tomto týdnu oslabila a obchodování se přesunulo lehce nad hladinu 5,90 CZK/PLN. Důvodem byl rozdílný vývoj vůči euru, když koruna vůči euru oslabovala, zatímco polský zlotý posiloval (4,25 PLN/EUR). Pokud koruna či zlotý do konce letošního roku neprolomí vůči euru důležité technické hladiny (25 CZK/EUR a 4,25 PLN/EUR), tak se podle mě obchodování udrží v rozmezí cca 5,85 – 5,90 CZK/PLN.

- Krátce ke zveřejněným makroekonomickým statistikám v Polsku. Spotřebitelská inflace (CPI) v jádrové složce v listopadu vzrostla z 4,1 % r/r na 4,3 % r/r. Pracovní trh v Polsku zůstává i přes pokračující pokles zaměstnanosti nadále napjatý. Růst mezd v soukromém sektoru v listopadu zrychlil na 10,5 % r/r (tržní odhad zpomalení na 9,9 % r/r), zaměstnanost stejně jako v říjnu opět klesla o 0,5 % r/r. Zklamání přinesla data z polského průmyslu. Produkce v listopadu po silném říjnovém růstu o 4,6 % r/r klesla o 1,5 % r/r (tržní odhad -0,2 % r/r), zejména v souvislosti s nízkou zahraniční poptávkou. Meziměsíčně se pak výroba po očištění snížila o 2,8 %. Maloobchodní tržby v listopadu +3,4 % r/r za období leden až listopad 2024 +2,7 % r/r.

Vývoj EUR/USD

- Pro vývoj na eurodolaru byl v tomto týdnu mimořádně důležitý středeční výsledek zasedání americké centrální banky (Fed), po kterém dolar skokově posílil pod hladinu 1,04 USD/EUR. Ve druhé polovině týdne se tak obchodovalo v rozmezí 1,035 – 1,042 USD/EUR (dvouleté minimum eura). V samotném závěru letošního roku mezi vánočními svátky rozhodně nelze vyloučit výraznější pohyby na eurodolaru, když zasedání Fedu nastartovalo prudký nárůst volatility na finančních trzích a index VIX se dostal na nejvyšší hodnoty od letošního srpna. Pokud se situace na trzích nezklidní, ale naopak dále vyhrotí (např. panické zavírání pozic na akciových trzích před svátky a koncem kalendářního roku), tak může euro vůči dolaru z aktuálních hodnot ještě dále oslabit. Pokud bude navíc Fed v příštím roce po většinu roku skutečně držet hlavní sazbu nad 4 % a Evropská centrální banka (ECB) sazby snižovat až hlouběji pod 2 %, tak je to ceteris paribus jasný argument pro další posilování dolaru vůči euru směrem k paritě (1 USD/EUR) a níže v nadcházejících měsících.

- Hlavní makroekonomickou událostí bylo v tomto týdnu jednoznačně zasedání amerického Fedu. I v eurozóně však byla zveřejněna zajímavá čísla. Předběžné odhady prosincových indexů PMI ukázaly na zlepšení ve službách (51,4 bodu oproti listopadovým 49,5 bodu), ale na pokračující neutěšenou situaci ve výrobě (stagnace na 45,2 bodu). Velmi slabá je přitom podle PMI situace ve výrobě v obou největších evropských ekonomikách (v Německu v prosinci 42,5 bodu a ve Francii 41,9 bodu) – pokračuje pokles produkce, nových objednávek, zásob i zaměstnanosti. V obou zemích navíc probíhají politické „krize“. Německý index podnikatelského klimatu Ifo v prosinci poklesl na 84,7 z listopadových 85,6 bodu (mírné zlepšení v hodnocení současné situace, ale zhoršení ve složce očekávání).

- Spotřebitelské ceny (HICP) v listopadu finálně -0,3 % m/m a +2,2 % r/r a v jádrové složce -0,6 % m/m a +2,7 % r/r. Podle aktuální prognózy ECB bude inflace dále zpomalovat a na 2 % se udržitelně dostat ve 4. čtvrtletí 2025, respektive pro jádrovou inflaci 2,1 % (4. čtvrtletí 2025).

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026