Klíčové události a ukazatele

- ČR: Podíl nezaměstnaných osob v lednu vzrostl na 4,3 % z prosincových 4,1 %. Spotřebitelská inflace (CPI) v lednu finálně +1,3 % m/m a +2,8 % r/r.

- ČR: Souhrnný indikátor důvěry v únoru vzrostl o 0,4 bodu m/m na hodnotu 97,8.

- Eurozóna: Hrubý domácí produkt ve 4. čtvrtletí po zpřesnění +0,1 % k/k a +0,9 % r/r. Index PMI ve službách v únoru předběžně poklesl na 50,7 z lednových 51,3 bodu, ale PMI ve výrobě vzrostl na 47,3 z lednových 46,6 bodu.

- Německo: Index ekonomického sentimentu ZEW v únoru vzrostl na 26,0 z lednových 10,3 bodu.

- Polsko: Hrubý domácí produkt ve 4. čtvrtletí předběžně +1,3 % k/k a +3,2 % r/r. Index spotřebitelských cen CPI v lednu +1,0 % m/m a +5,3 % r/r. Průmyslová produkce v lednu +0,5 % m/m a -1,0 % r/r.

- USA: Index spotřebitelských cen CPI v lednu +0,5 % m/m a +3,0 % r/r. Maloobchodní tržby v lednu -0,9 % m/m.

Očekávané události a ukazatele

- ČR: Indexy cen výrobců (leden). Hrubý domácí produkt (4. čtvrtletí) – zpřesněný odhad.

- Eurozóna: Index spotřebitelských cen HICP (leden) – finálně.

- Německo: Parlamentní volby. Index podnikatelského klimatu Ifo (únor). Index spotřebitelských cen CPI (únor) – předběžný odhad.

- Polsko: Maloobchodní tržby (leden). Hrubý domácí produkt (4. čtvrtletí) – zpřesněný odhad.

- USA: Hrubá domácí produkt (4. čtvrtletí) – zpřesněný odhad. Jádrová inflace PCE (leden).

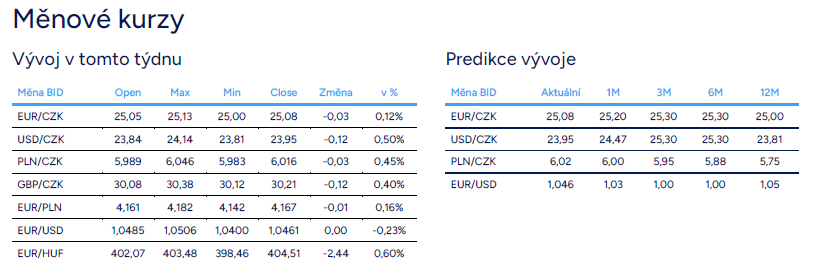

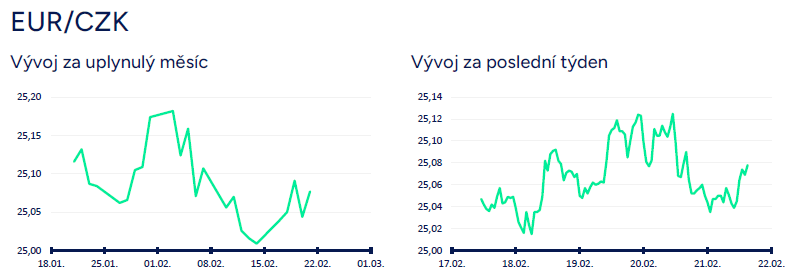

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v posledních dvou týdnech odehrávalo mírně nad hranicí 25 CZK/EUR a částečně také v okolí hladiny 25,10 CZK/EUR. Domácí makroekonomický kalendář byl v tomto týdnu poměrně prázdný a koruna tak reagovala především na statistiky a události z vnějšího prostředí. Aktuálně se koruna z pohledu letošního roku vůči euru nachází na téměř nejsilnějších hodnotách. V tomto směru koruně pomáhá slabší americký dolar, když na hlavním měnovém páru se obchodování přesunulo těsně pod hladinu 1,05 USD/EUR (korelace koruny s vývojem na EURUSD – koruna obvykle posiluje nebo neoslabuje vůči euru, pokud oslabuje dolar vůči euru). V posledních dvou týdnech jsme však mohli vidět i pozitivní sentiment na evropských akciových trzích, což pomohlo k posilování středoevropských měn.

- V závěru února posílení koruny pod hranici 25 CZK/EUR vyloučit nelze, ale udržitelné a výraznější posílení koruny podle mě moc pravděpodobné není. Pravděpodobnější podle mě zůstává pokračování obchodování v rozmezí 25 – 25,20 CZK/EUR a v případě zhoršení sentimentu na finančních trzích a posílení amerického dolaru možné oslabení koruny až k hladině 25,30 CZK/EUR. Vzhledem k absenci důležitějších tuzemských statistik (kromě HDP) bude korunu v závěru února ovlivňovat primárně vývoj ve vnějším prostředí včetně geopolitiky (parlamentní volby v Německu, vyjednávání mezi USA a Ruskem o konci války na Ukrajině).

- Z domácích makroekonomických statistik stály v tomto týdnu za pozornost únorové konjunkturální průzkumy. Souhrnný indikátor důvěry v únoru oproti lednu vzrostl o 0,4 bodu na hodnotu 97,8, avšak při rozdílném vývoji obou jeho složek. Mezi podnikateli důvěra vzrostla o 0,5 bodu m/m na hodnotu 98,0, ale mezi spotřebiteli důvěra poklesla o 0,5 bodu m/m na hodnotu 96,6. K mírnému zlepšení důvěry došlo v únoru v průmyslu (stále se však nacházíme pod hodnotami z loňského září a října) a to díky tomu, že podniky o něco lépe hodnotily současnou celkovou poptávku a očekávaný vývoj výrobní činnosti v příštích třech měsících. Otázkou je, zda je zlepšování důvěry v průmyslu udržitelné i pro nadcházející měsíce. Argumentem pro je například to, že k opatrnému zlepšování důvěry ve výrobě (PMI) aktuálně dochází v Německu i ve Francii, i když z velmi nízkých úrovní. Argumentem proti je stále řada rizik, která zatím i nadále zatěžuje průmyslové podniky (slabá poptávka, ceny energií, nejistota kolem cel). V roce 2024 byly během roku také náznaky, že dojde ke kontinuálnímu zlepšování situace ve zpracovatelském sektoru, k čemuž však výsledně nedošlo.

- Znepokojující je to, že v únoru dále poklesla spotřebitelská důvěra, a to na nejslabší úroveň za posledních dvanáct měsíců. Domácnosti jsou především o dost pesimističtější směrem do budoucnosti (hospodářská situace v následujících 12 měsících) a oproti druhé polovině loňského roku domácnosti plánují o něco méně pořizovat velké nákupy v horizontu nadcházejících 12 měsíců. Zhoršování spotřebitelské důvěry momentálně vyznívá proti pokračujícímu oživování spotřeby domácností na začátku letošního roku.

- Krátce ještě ke statistikám z předchozího týdne. Podíl nezaměstnaných osob v lednu vzrostl na 4,3 % (nejvyšší hodnota od r. 2017) z prosincových 4,1 %. Výrazně se snížil počet nabízených volných pracovních míst na 83,3 tis. oproti 246,6 tis. v prosinci kvůli změně metodiky, když byla z evidence vyřazena volná pracovní místa, která se nepodařilo obsadit za více jak půl roku. Spotřebitelská inflace v lednu finálně +1,3 % m/m a +2,8 % r/r. K meziměsíčnímu růstu spotřebitelských cen dominantně přispívaly oddíly potraviny s nealko nápoji, alkohol s tabákem a rekreace a kultura. Ve zbylých oddílech spotřebního koše k výraznější meziměsíčně změně cen nedošlo. Jádrová složka inflace v lednu +0,5 % m/m a +2,5 % r/r (zrychlení z 2,3 % r/r v prosinci). Běžný účet platební bilance v prosinci skončil přebytkem ve výši 15,2 mld. korun.

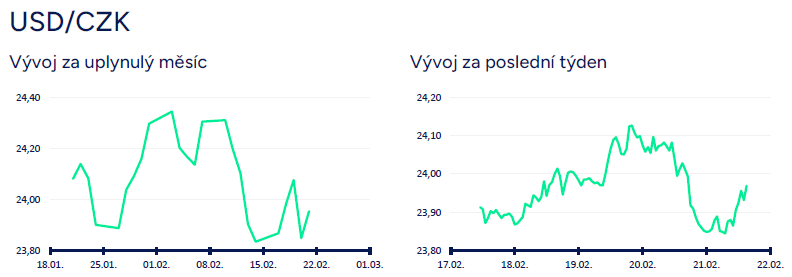

Vývoj USD/CZK

- Obchodování koruny vůči americkému dolaru se v tomto týdnu odehrávalo především v rozmezí 23,90 – 24,10 CZK/USD. V souhrnu za poslední dva týdny koruna vůči dolaru poměrně výrazně posílila (cca z hladiny 24,30 CZK/USD). Z velké části koruna kopírovala vývoj na eurodolaru, kde dolar rovněž oslaboval, a to až k hladině 1,05 USD/EUR. Apreciační trend dolaru během února ztrácel na síle, a to navzdory tomu, že lednová CPI inflace v USA byla vyšší, než se očekávalo. Jako důvody lze uvést to, že trochu opadly obavy finančního trhu z nekontrolovatelného a rychlého zavádění cel na dovoz do USA. Finanční trh také zatím pozitivně reagoval na informaci, že bude ukončena válka na Ukrajině, a to navzdory tomu, že dojednaný mír nemusí být výhodný ani pro Ukrajinu ani pro Evropu. Určité naděje se také upínají k předčasným volbám v Německu, když trh očekává změnu v politice (především fiskální impuls). V USA navíc zklamaly lednové maloobchodní tržby, což dolaru rovněž nepomohlo. A náznaky zlepšování (zatím tedy velmi opatrné) vykazuje zpracovatelský průmysl v eurozóně (např. únorový PMI v Německu).

- Co očekávat pro konec února? Pravděpodobnější podle mě pokračování obchodování v širším okolí hladiny 24 CZK/USD než další posilování koruny. Nicméně výsledky německých voleb, dohoda mezi USA a Ruskem ohledně Ukrajiny a nevyzpytatelný D. Trump mohou tento předpoklad změnit.

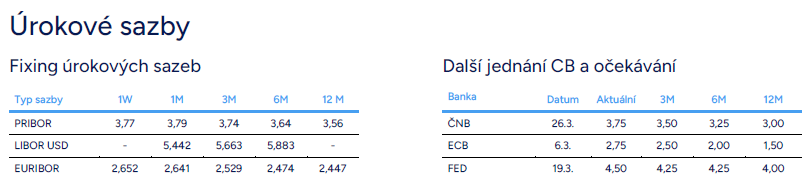

- Krátce k makroekonomickým statistikám z USA. Index spotřebitelských cen (CPI) v lednu +0,5 % m/m a +3,0 % r/r a jádrová inflace +0,4 % m/m a +3,3 % r/r. Maloobchodní tržby v lednu -0,9 % m/m a v kontrolní skupině -0,8 % m/m (slabší maloobchod pravděpodobně ovlivněn mimořádnými vlivy – požáry v Kalifornii a velmi studené počasí v části USA). V tomto týdnu de facto jen záznam z posledního zasedání Fedu – centrální bankéři avizují, že s dalším snižování sazeb nemusí spěchat.

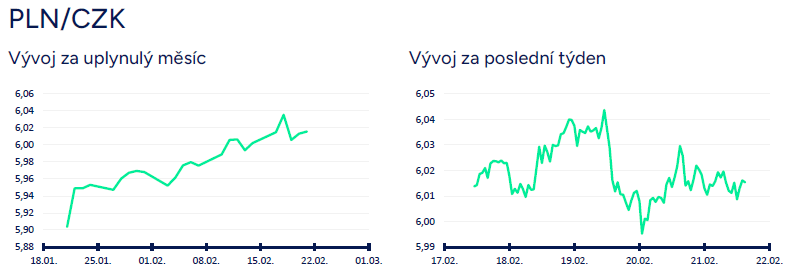

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se přesunulo nad hranici 6 CZK/PLN a během týdne až na 6,04 CZK/PLN (nejslabší hodnoty koruny od října 2020). Další posilování zlotého sice nelze vyloučit, ale v závěru února je podle mě o něco pravděpodobnější stabilizace obchodování kolem hranice 6 CZK/PLN. Vzhledem k výrazným ziskům zlotého v posledních týdnech (nejen vůči koruně, ale i vůči euru) však nelze v případě zhoršení sentimentu na finančních trzích vyloučit prudší oslabení zlotého. Vzhledem k vyšší lednové inflaci v Polsku je však stále pravděpodobnější, že Polská centrální banka (NBP) začne snižovat úrokové sazby až ve druhé polovině letošního roku (aktuálně pozitivní pro zlotý) a nikoliv od 2. čtvrtletí, jak jsem dříve předpokládal.

- Krátce ke statistikám v Polsku. Růst mezd v soukromém sektoru v lednu zpomalil na 9,2 % r/r z prosincových 9,8 % r/r (tržní odhad 9,3 % r/r) a již druhý měsíc v řadě je tempo růstu mezd jednociferné. Pokles zaměstnanosti se v lednu prohloubil na -0,9 % r/r (v prosinci -0,6 % r/r; tržní odhad -0,7 % r/r). Jde o nejstrmější propad od začátku poklesu v říjnu 2023. Polská průmyslová produkce za leden v porovnání s očekáváním pozitivně překvapila, když klesla o 1,0 % r/r (tržní odhad -1,4 % r/r). V meziměsíčním srovnání výroba vzrostla o 2,3 % a odrazila se tak od 7,9% poklesu v prosinci.

Vývoj EUR/USD

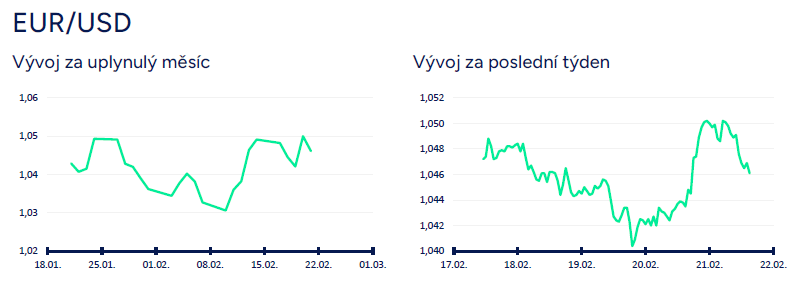

- Euro vůči americkému dolaru v souhrnu za poslední dva týdny posílilo k hladině 1,05 USD/EUR. Konkrétně v tomto týdnu probíhalo obchodování v rozmezí 1,04 – 1,05 USD/EUR. Apreciační trend dolaru během února ztrácel na síle, a to navzdory tomu, že lednová CPI inflace v USA byla vyšší, než se očekávalo. Jako důvody lze uvést to, že trochu opadly obavy finančního trhu z nekontrolovatelného a rychlého zavádění cel na dovoz do USA (cla ve výši 25 % na auta, polovodiče a farmaceutický výrobky velmi pravděpodobně budou). Finanční trh také zatím pozitivně reagoval na informaci, že bude ukončena válka na Ukrajině, a to navzdory tomu, že dojednaný mír nemusí být výhodný ani pro Ukrajinu ani pro Evropu. Určité naděje se také upínají k předčasným volbám v Německu, když trh očekává změnu v politice (především rozvolnění fiskální politiky). V USA navíc zklamaly lednové maloobchodní tržby, což dolaru rovněž nepomohlo. A náznaky zlepšování (zatím tedy velmi opatrné) vykazuje zpracovatelský průmysl v eurozóně (např. únorový PMI v Německu).

- Co očekávat pro závěr února? Pravděpodobnější podle mě pokračování obchodování v rozmezí 1,04 – 1,05 USD/EUR. Nicméně výsledky německých voleb, dohoda mezi USA a Ruskem ohledně Ukrajiny a nevyzpytatelný D. Trump mohou tento předpoklad změnit.

- Z makroekonomických statistik v tomto týdnu stály za pozornost především předběžné odhady indexů PMI za únor. V eurozóně index PMI ve výrobě sice v únoru vzrostl na 47,3 z lednových 46,6 bodu, ale index PMI ve službách naopak poklesl na 50,7 z lednových 51,3 bodu. Geograficky za poklesem ve službách stálo zhoršení ve Francii (44,5 bodu je nejnižší hodnota od roku 2020). Navíc ve službách došlo ke zrychlení inflace, což může znamenat problém (slabý hospodářský růst, ale obavy z inflace ve službách) pro Evropskou centrální banka (ECB), která zasedá již za dva týdny. Vrcholná členka ECB I. Schnabelová vyzvala v tomto týdnu k debatě o zastavení snižování úrokových sazeb, protože se podle ní sazby dostaly již na úrovně, kdy není možné s jistotou říci, že jsou ještě stále restriktivní.

- O tomto víkendu se konají předčasné parlamentní volby v Německu. Klíčovými tématy je hospodářský růst a migrace. Německa ekonomika se již dva roky nachází v mělké recesi a je stále pravděpodobnější, že nová vláda přistoupí k fiskální expanzi a zvyšuje se i pravděpodobnost reformy tzv. dluhové brzdy, což by Německu umožnilo hospodařit s vyšším strukturálním schodkem. Nejpravděpodobnějším výsledkem voleb je vítězství CDU/CSU a vytvoření velké koalice s SPD. Rizikem pro ústavní změny v Německu (dluhová brzda) i pro euro by byl výrazně vyšší zisk AfD v případě, že by získala více jak 33,3 % hlasů (aktuálně se odhady pohybují mezi 23–25 % pro AfD).

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Česká ekonomika v roce 2025 ve znamení stabilizace, silné koruny a měnící se role exportu. V novém roce čeká firmy velké rozhodování, ne setrvačnost

Vánoční byznys pod tlakem měnových kurzů

Malé a střední firmy objevují kouzlo finančních spotových transakcí: rychlejší, levnější a transparentnější než u velkých bank