Klíčové události a ukazatele

- ČR: Bankovní rada České národní banky snížila úrokové sazby o 50 bazických bodů – hlavní sazba nově 5,75 %.

- Eurozóna: Kompozitní index PMI v březnu předběžně vzrostl na 49,9 z únorových 49,2 bodu.

- Německo: Index podnikatelského klimatu Ifo v březnu vzrostl na 87,8 z únorových 85,7 bodu.

- Polsko: Průmyslová produkce v únoru +3,3 % r/r a maloobchodní tržby +6,1 % r/r.

- USA: Americká centrální banka (Fed) ponechala úrokové sazby beze změny v rozmezí 5,25 – 5,50 %.

Očekávané události a ukazatele

- ČR: Konjukturální průzkumy (březen). Hrubý domácí produkt (4. čtvrtletí) – finálně.

- Eurozóna: Index ekonomického sentimentu (březen).

- Německo: Míra nezaměstnanosti (březen). Spotřebitelská důvěra GfK (duben).

- Polsko: Index spotřebitelských cen (březen) – předběžný odhad.

- USA: Objednávky zboží dlouhodobé spotřeby (únor). Inflace PCE (únor).

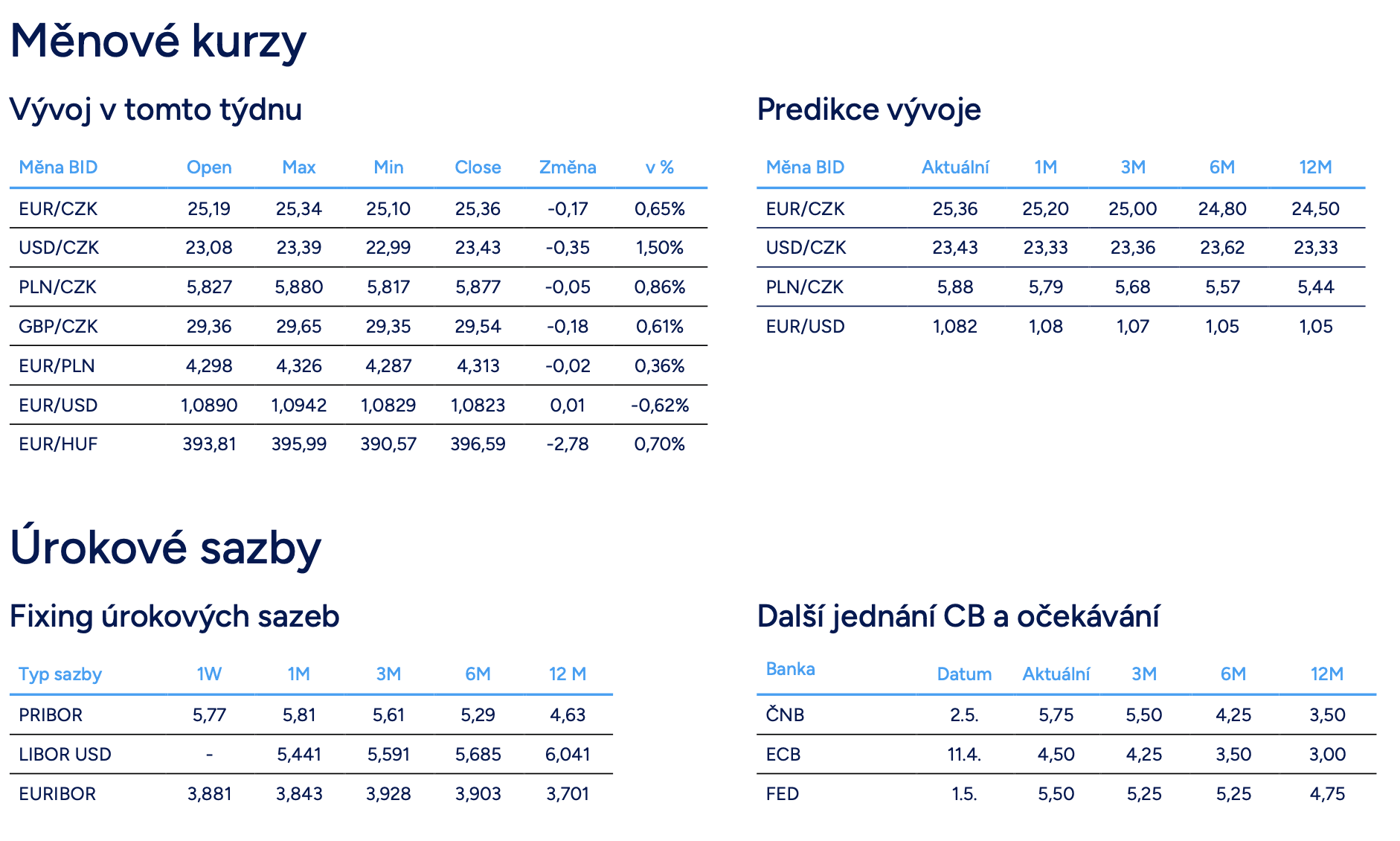

Vývoj EUR/CZK

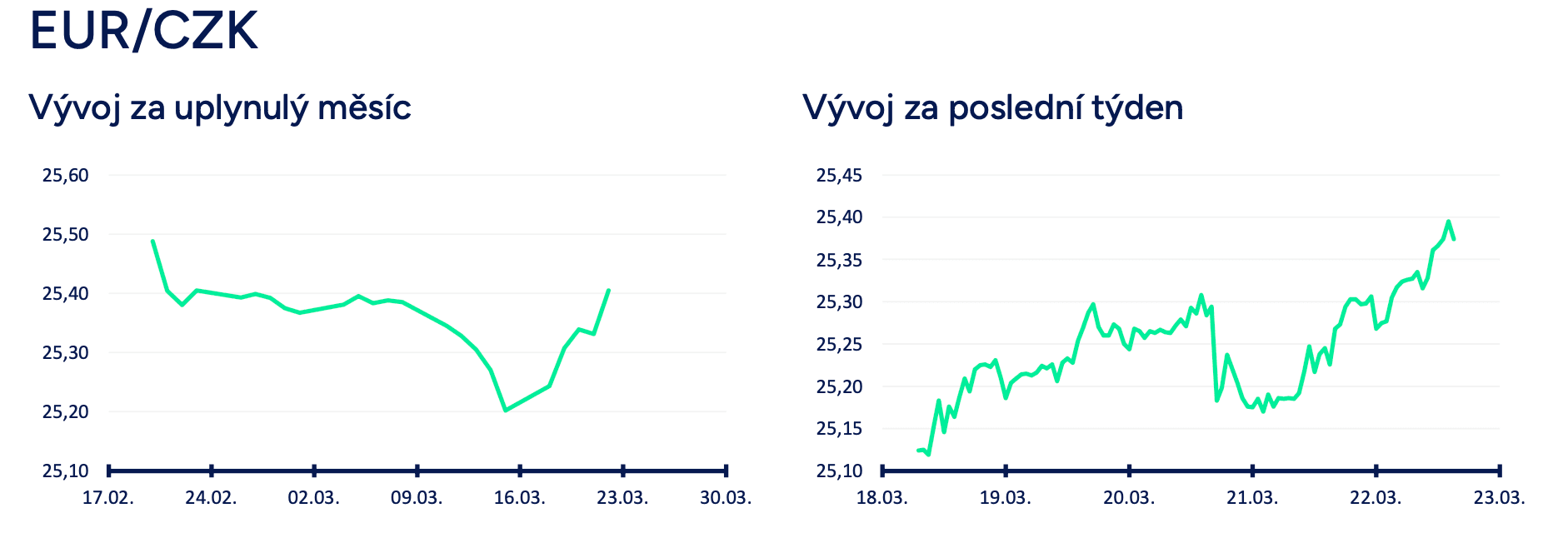

- Koruna v souhrnu za celý týden vůči euru oslabila a zkraje pátečního odpoledne se nacházela v blízkosti hladiny 25,35 CZK/EUR. Dopad zasedání bankovní rady České národní banky (ČNB) na korunu byl jen omezený. Koruna během týdne poměrně silně kopírovala vývoj na hlavním měnovém páru EURUSD. Minimálně do začátku dubna mohou mít na kurz koruny významnější dopad ekonomické statistiky z eurozóny, a to především z Německa. Pro závěr března a 2. čtvrtletí se zatím náš výhled na korunu nemění. Základním scénářem pro nejbližší měsíce zůstává obchodování koruny vůči euru nad hladinou 25 CZK/EUR a to primárně v rozmezí 25- 25,50 CZK/EUR, když případné posílení/oslabení koruny mimo toto rozmezí by podle nás bylo jen přechodné.

- Hlavní makroekonomickou událostí bylo v tomto týdnu zasedání bankovní rady ČNB. Ta na březnovém zasedání v souladu s předpoklady snížila úrokové sazby o 50 bazických bodů. Hlavní úrokové sazba, 2týdenní repo, se tak snížila na 5,75 %. ČNB tak pokračuje v cyklu uvolňování měnové politiky, který zahájila loni v prosinci. Kumulativně za poslední tři zasedání ČNB snížila úrokové sazby o 125 bazických bodů a pokud se nestane nic mimořádného, tak ve snižování sazeb budou centrální bankéři pokračovat i ve 2. čtvrtletí a následně s menší intenzitou i ve druhé polovině letošního roku. Pokud vyjdeme z předpokladu, že ve 2. čtvrtletí ČNB sníží sazby v souhrnu o 100 bodů a ve druhé polovině roku o 125 bodů, tak v polovině roku bude hlavní sazba na 4,75 % a na konci letošního roku na 3,5 %.

- Centrální bankéři, kteří chtějí měnovou politiku uvolňovat rychleji, zůstávají zatím v menšině. To se promítlo i na březnovém hlasování o sazbách, když dva členové bankovní rady (téměř jistě J. Frait a T. Holub) hlasovali pro snížení sazeb rovnou o 75 bodů, avšak zbylých pět členů preferovalo snížení sazeb jen o 50 bodů. Samozřejmě nelze zcela vyloučit, že se tento poměr může na nadcházejících zasedáních změnit, ale momentálně to nevidíme až tak pravděpodobně.

- ČNB kladně hodnotí odeznívání celkové spotřebitelské inflace (v únoru již +2 % r/r), ale rizika vnímá ve struktuře inflace. Zvýšená zůstává jádrová složka inflace (v únoru +2,8 % r/r) a především inflace ve službách (v únoru +5,2 % r/r). Je pravdou, že ústup inflace ve službách je pozvolnější, a to i díky větší setrvačnosti. Obnovený růst reálných mezd v letošním roce navíc může být impulsem pro pomalejší odeznívání inflace ve službách. A výrazněji může během roku do inflace začít přispívat oživení na hypotečním trhu skrz vyšší příspěvek imputovaného nájemného do inflace (zhruba desetina spotřebního koše). Na druhé straně stále zvýšená inflační očekávání nepředstavují podle nás až tak velké proinflační riziko a předpokládáme, že s ústupem inflace budou postupně inflační očekávání klesat.

- Novým proinflačním rizikem je podle ČNB slabší kurz koruny. V prezentaci po březnovém zasedání ČNB slabší kurz koruny explicitně zmiňuje, zatímco po únorovém zasedání nikoliv. Ostatně v únoru po zasedání ČNB a následně po výraznějším zpomalení meziroční inflace koruna rychle oslabila až k hladině 25,50 CZK/EUR. A i přes skutečnost, že koruna v průběhu března vůči euru mírně posílila, tak je aktuálně oproti zimní prognóze ČNB (24,70 CZK/EUR pro 1. čtvrtletí) slabší o více jak 2 %. Kurz koruny se tak může stát pomyslným jazýčkem na vahách pro rozhodování bankovní rady na nadcházejících zasedáních. Výrazněji slabší koruna (26 CZK/EUR) by pravděpodobně pro bankovní radu byla argumentem zpomalit snižování sazeb (o 25 bazických bodů) nebo až v krajním případě snižování sazeb dočasně pozastavit. Naopak silnější koruna (pod hladinou 25 CZK/EUR) v kombinaci se slabším výhledem na růst tuzemské ekonomiky by mohla bankovní radu přimět k rychlejšímu snižování sazeb (o 75 bazických bodů).

- Indexy cen výrobců v únoru. Ceny zemědělských výrobců +0,7 % m/m a -18,7 % r/r. Ceny průmyslových výrobců +0,5 % m/m a -0,9 % r/r. Ceny stavebních prací +0,1 % m/m +1,6 % r/r. Ceny tržních služeb pro podniky +1,5 % m/m a +4,9 % r/r.

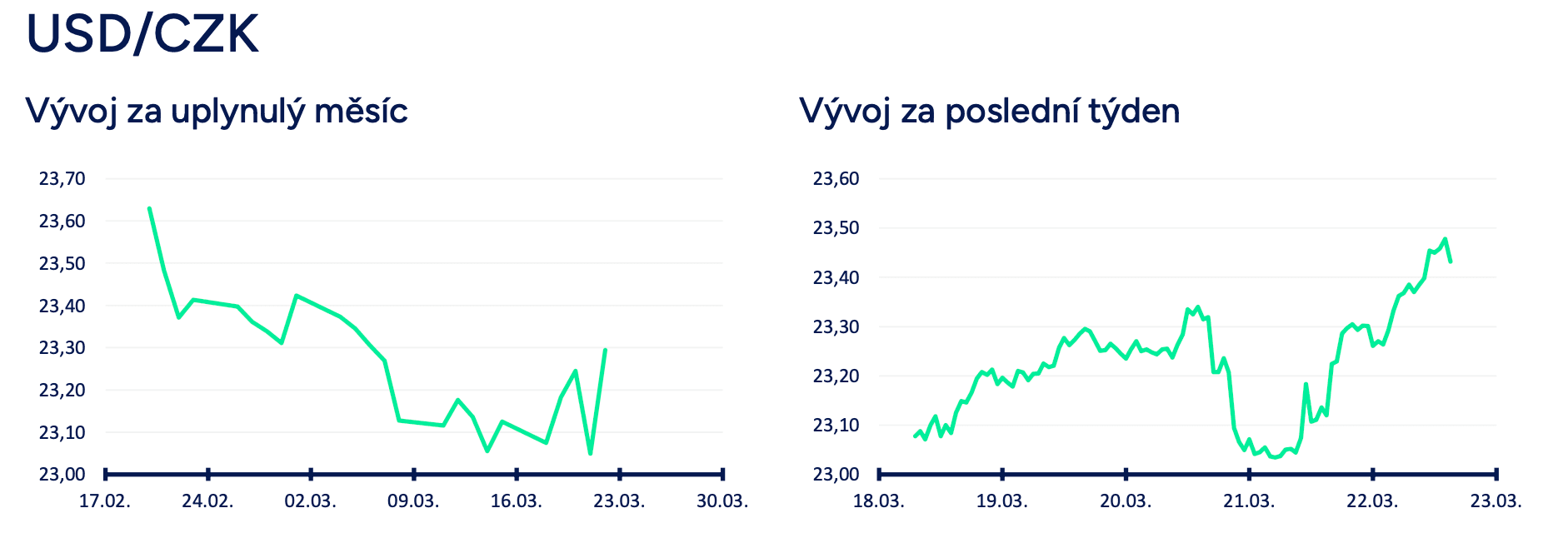

Vývoj USD/CZK

- Koruna se vůči americkému dolaru v tomto týdnu pohybovala primárně v rozmezí 23 – 23,30 CZK/USD (výraznější pohyby ve středu odpoledne a večer byly způsobeny zasedáními centrálních bank v ČR a v USA). Ve čtvrtek koruna vůči dolaru poměrně prudce oslabovala, když kopírovala obchodování na eurodolaru a v podobném duchu probíhalo obchodování i v pátek. Zkraje pátečního odpoledne se kurz nacházel nad hladinou 23,40 CZK/USD. Prudký obrat ve druhé polovině tohoto týdne signalizuje, že by oslabování koruny mohlo pokračovat i v příštím týdnu a minimálně testování úrovně 23,70 CZK/USD (minimum koruny z poloviny února) nelze rozhodně vyloučit.

- Hlavní makroekonomickou událostí v USA bylo v tomto týdnu zasedání Americké centrální banky (Fed). Fed na březnovém zasedání (20/3) ponechal podle předpokladu úrokové sazby beze změny v rozmezí 5,25 – 5,50 % (Federal Funds Rate – FFR). Snižování sazeb Fed i nadále podmiňuje tím, že inflace bude udržitelně směřovat ke 2 %, tj. k inflačnímu cíli. Faktem je, že spotřebitelská inflace (CPI) v USA na začátku letošního roku překvapovala mírně vyšším růstem a meziroční růst jádrové CPI inflace stále setrvává nad 3 %. Fedem preferovaná PCE inflace se však v jádrové složce již dostala pod 3 %. A na tiskové konferenci šéf Fedu J. Powell prohlásil, že odeznívání inflace pokračuje. Vyznění březnového zasedání lze chápat tak, že si Fed připravuje prostor na snížení sazeb již v květnu. Podle nás jsou nyní šance vyrovnané 50 na 50 pro první snížení sazeb v květnu nebo v červnu. Samozřejmě bude záviset na datech, ale pro červen podle nás hovoří skutečnost, že Fed bude mít k dispozici novou makroekonomickou prognózu. Tržní sázky jsou aktuálně jednoznačně nastaveny na první snížení sazeb již v květnu (přes 90 %).

- Nová prognóza Fedu vyzněla jestřábím dojmem. Oproti prosincové prognóze Fed výrazně vylepšil odhad růstu HDP pro letošní rok (2,1 % oproti 1,4 %) i pro rok 2025 (2,0 % oproti 1,8 %). Míra nezaměstnanosti letos mírně nižší (4,0 % oproti 4,1 %). Jádrová PCE inflace pro letošek mírně výše (2,6 % oproti 2,4 %) a pro rok 2025 2,2 %. Pokud jde o výhled na úrokové sazby, tak nová prognóza pro letošek indikuje snížení FFR o 75 bazických bodů (4,6 %), tj. stejně jako v prosinci. Pro rok 2025 je ale FFR mírně výše na 3,9 % oproti 3,6 %. A mírný posun se týkal i neutrální sazby na 2,6 % oproti 2,5 %. V neposlední řadě se Fed chystá snížit tempo kvantitavního utahování (v současnosti měsíční prodeje cenných papírů v objemu 95 mld. dolarů) a to pravděpodobně již od června, alternativně od 3. čtvrtletí. V součtu Fed sice představil mírně jestřábí makroekonomickou prognózu, ale vyznění tiskové konference s J. Powellem i informace ohledně brzkého snížení tempa prodejů cenných papírů mělo holubičí nádech.

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu mírně oslabila a obchodování se přesunulo nad hladinu 5,85 CZK/PLN. Zasedání ČNB tentokráte nemělo na kurz koruny výraznější dopad. Stále nelze vyloučit další oslabení koruny blíže hranici 6 CZK/PLN, obzvláště pokud koruna vůči euru oslabí nad hladinu 25,50 CZK/EUR a zlotý paralelně vůči euru posílí k hladině 4,25 PLN/EUR (maximum zlotého z konce r. 2019). Ve střednědobém horizontu je však podle nás vývoj koruny vůči zlotému z posledních měsíců neudržitelný (prudké posilování zlotého), a proto i nadále předpokládáme, že se obchodování bude postupně vracet zpět k hladině 5,50 CZK/PLN

- Spotřebitelská inflace (CPI) v jádrové složce v Polsku v únoru zpomalila na 5,4 % r/r (nejníže od prosince 2021). Ačkoli se celková míra CPI inflace výrazně snižuje (v únoru 2,8 % r/r), jádrová složka zůstává stále velmi vysoká. Jelikož je právě tato část inflace pro Polskou centrální banku (NBP) klíčová, velmi pravděpodobně bude letos překážkou pro snížení úrokových sazeb. Růst mezd v soukromém sektoru byl v únoru již druhý měsíc v řadě dvouciferný (12,9 % r/r), je nejvyšší od konce roku 1999 a signalizuje oživení spotřeby a přetrvávající vyšší úroveň jádrové inflace. Právě maloobchodní tržby v únoru výrazně překvapily směrem nahoru (6,1 % r/r vs. tržní odhad 4,9 % r/r). Otázkou samozřejmě je, jak zareagují polské domácnosti na skokový nárůst cen potravin v dubnu (polská vláda totiž na konci března ukončí výjimku nulové sazby DPH na vybrané potraviny). Inflační potenciál v Polsku zůstává velmi vysoký. Meziroční růst průmyslové produkce v únoru zrychlil na 3,3 % (v lednu 2,9 %).

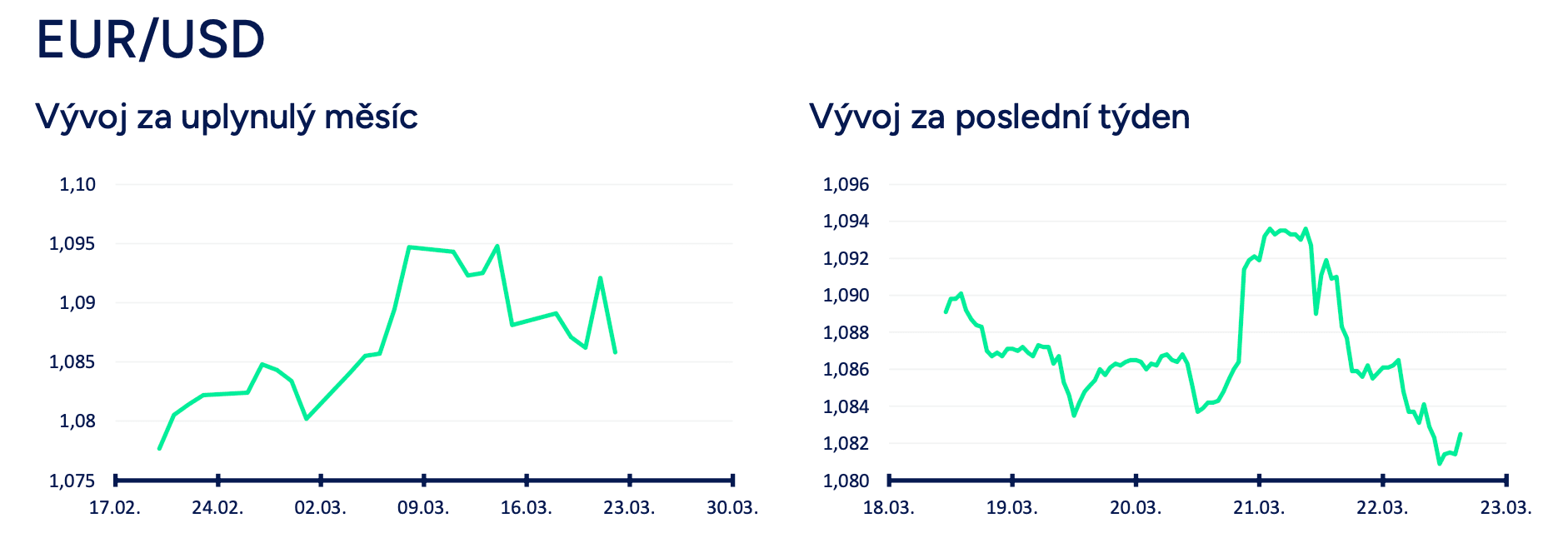

Vývoj EUR/USD

- Na hlavním měnovém páru v souhrnu za celý týden euro vůči americkému dolaru oslabilo a zkraje pátečního odpoledne se obchodovalo u hladiny 1,082 USD/EUR. Obchodování v průběhu týdne však bylo velmi proměnlivé. Důležitým mezníkem byl nejprve ve středu večer výsledek zasedání Americké centrální banky (Fed), po kterém euro skokově posílilo až na úroveň 1,094 USD/EUR. Během čtvrtku však euro o všechny středeční zisky přišlo, když negativně reagovalo na slabší indexy PMI ve výrobě, na lepší čísla z USA a v neposlední řadě došlo na finančním trhu k ústupu euforie z měnové politiky Fedu. Středeční zasedání Fedu se totiž v základních parametrech nijak významně nezměnilo. Fed signalizuje, že sice úrokové sazby začne snižovat, ale toto snižování bude pozvolné, a to podle nové prognózy jak letos, tak v roce 2025 (samozřejmě realita může být v průběhu dalších čtvrtletí v návaznosti na hospodářský vývoj značně odlišná). Výsledkem tak bylo oslabování eura ve čtvrtek i v pátek dopoledne.

- Předpokládáme, že se obchodování na eurodolaru zatím v nejbližších týdnech i nadále udrží v rozmezí 1,07 – 1,11 USD/EUR. V relativně úzkém 1,05 – 1,12 USD/EUR se na eurodolaru obchoduje již od začátku roku 2023 a ani březnové zasedání Fedu na tomto podle nás zatím nic nezmění.

- Z makroekonomických statistik v eurozóně v tomto týdnu poutaly pozornost především předstihové ukazatele. Kompozitní index PMI v eurozóně v březnu předběžně vzrostl na 49,9 z únorových 49,2 bodu, což je nejvyšší hodnota od loňského června a již těsně pod neutrální úrovní 50 bodů. Březen však přinesl divergentní vývoj v sektorech. V sektoru služeb růst PMI na 51,1 z únorových 50,2 bodu, ale PMI ve výrobě poklesl na 45,7 z únorových 46,5 bodu. V Německu PMI ve výrobě poklesl dokonce na 41,6 z únorových 42,5 bodu. Březnový PMI ve výrobě potvrdil přetrvávající slabost tohoto sektoru (v březnu pokles v Německu i ve Francii). Produkce klesala víceméně stejným tempem jako v prvních dvou měsících letošního roku a nové zakázky pokračovaly v sestupném trendu. Pozitivní alespoň je, že podniky zůstávají optimistické ohledně budoucí výroby. Index zásob hotových výrobků navíc roste již druhý měsíc v řadě. V Německu index podnikatelského klimatu Ifo v březnu vzrostl na 87,8 z únorových 85,7 bodu (zlepšení v obou složkách – hodnocení současné situace i očekávání). Ke zlepšení podle Ifa došlo i ve výrobě.

- Index spotřebitelských cen (HICP) v eurozóně v únoru po zpřesnění +0,6 % m/m a +2,6 % r/r a v jádrové složce +3,1 % r/r.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026