Klíčové události a ukazatele

- ČR: Souhrnný indikátor důvěry v lednu poklesl o 0,3 bodu m/m na hodnotu 97,4.

- Eurozóna: Index PMI ve službách v lednu podle předběžného odhadu poklesl na 51,4 bodu (v prosinci 51,6) a PMI ve výrobě vzrostl na 46,1 bodu (v prosinci 45,1).

- Německo: Index ekonomického sentimentu ZEW v lednu poklesl na 10,3 z prosincových 15,7 bodu.

- Polsko: Průmyslová produkce v prosinci +0,2 % r/r (tržní odhad 1,8 % r/r) a maloobchodní tržby +1,9 % r/r (odhad 3,8 % r/r).

- USA: Prezident D. Trump po své inauguraci zatím nepřistoupil k okamžitému zavedení cel.

Očekávané události a ukazatele

- ČR: Hrubý domácí produkt (4. čtvrtletí) – předběžný odhad.

- Eurozóna: Zasedání Evropské centrální banky (ECB). Hrubý domácí produkt (4. čtvrtletí) – předběžný odhad.

- Německo: Index podnikatelského klimatu Ifo (leden). Hrubý domácí produkt (4. čtvrtletí) – předběžný odhad.

- Polsko: Hrubý domácí produkt (4. čtvrtletí) – předběžný odhad.

- USA: Zasedání americké centrální banky (Fed). Hrubý domácí produkt (4. čtvrtletí) – předběžný odhad. Inflace PCE (prosinec).

Vývoj EUR/CZK

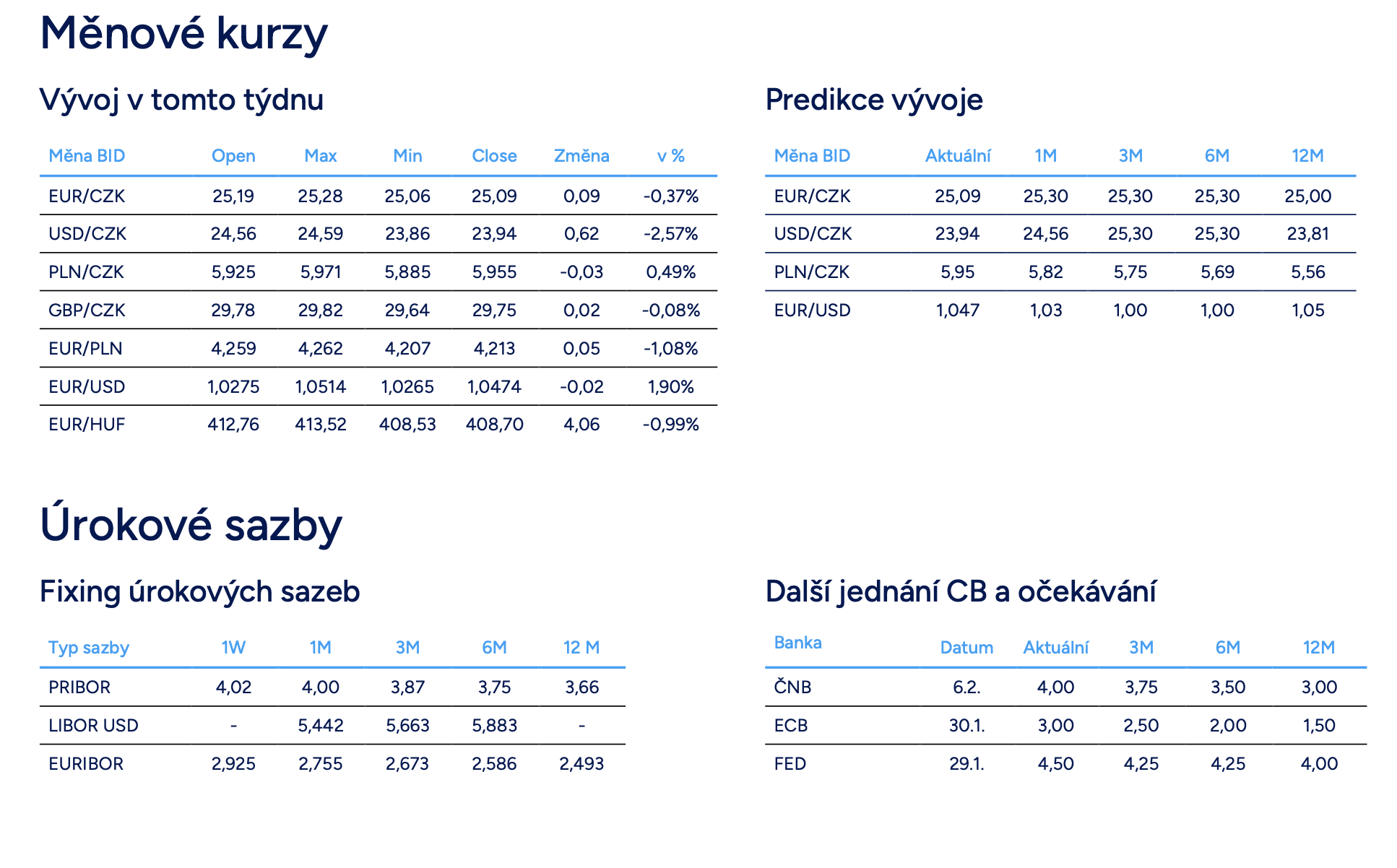

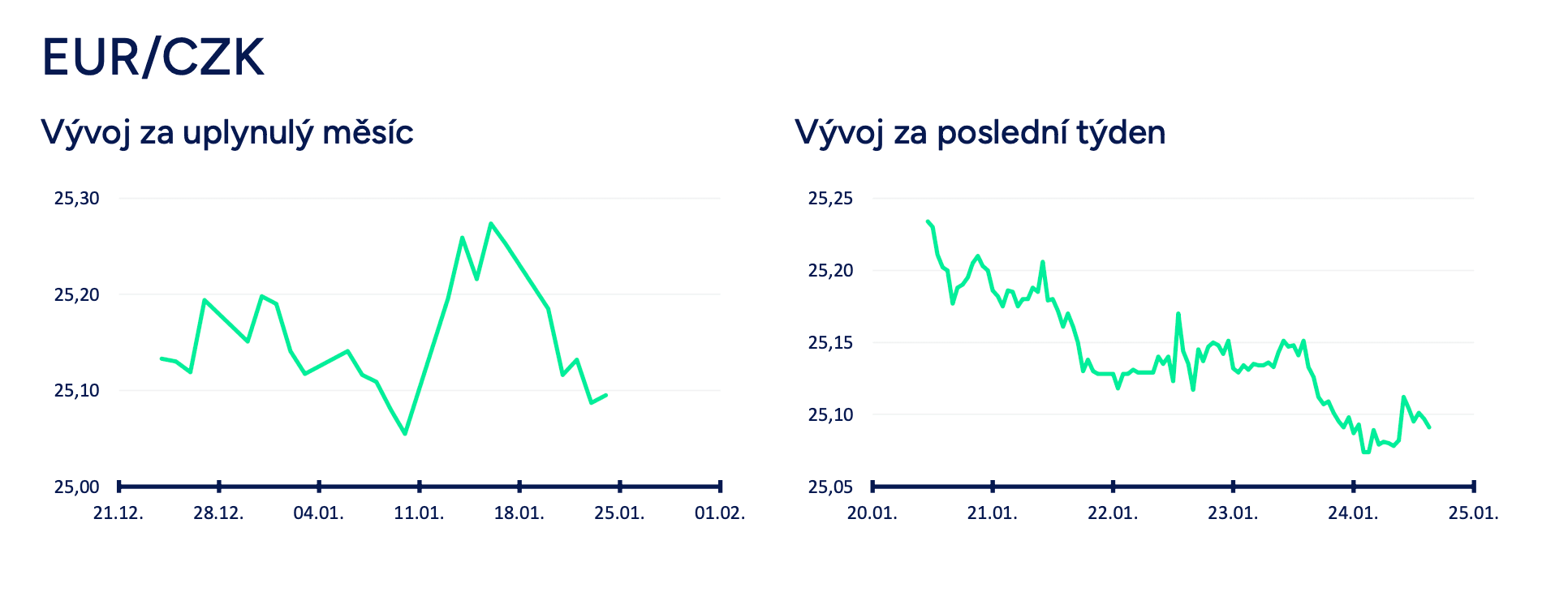

- Koruna v tomto týdnu vůči euru posílila a smazala tak téměř veškeré ztráty z předchozího týdne, kdy prudce oslabila v návaznosti na nižší růst spotřebitelské inflace a komentáře centrálních bankéřů (např. Zamrazilová). Obchodování se v první polovině tohoto týdne přesunulo pod hladinu 25,20 CZK/EUR a následně ve čtvrtek odpoledne až těsně pod hladinu 25,10 CZK/EUR. V rámci měn středoevropského regionu však koruna v tomto týdnu neposílila vůči euru tak výrazně jako např. polský zlotý. Z nadhledu 1. čtvrtletí zatím i nadále předpokládám, že se bude obchodovat primárně v rozmezí 25 – 25,50 CZK/EUR. To, že Česká národní banka (ČNB) na únorovém zasedání sníží úrokové sazby o 25 bazických bodů je již finančním trhem v ceně koruny téměř plně zohledněno. V závěru ledna může ještě koruna těžit z vývoje na eurodolaru (posilování eura) a lepších čísel z německé ekonomiky (např. lednové indexy PMI).

- Domácí makroekonomický kalendář byl v tomto týdnu téměř prázdný. Ze statistik stály v závěru týdne za pozornost lednové konjunkturální průzkumy. Souhrnný indikátor důvěry v lednu poklesl o 0,3 bodu m/m na hodnotu 97,4, avšak při rozdílném vývoji obou jeho složek. Zatímco mezi podnikateli důvěra mírně vzrostla o 0,4 bodu m/m na hodnotu 97,5, tak mezi spotřebiteli důvěra poklesla o 3,4 bodu m/m na hodnotu 97,1. Mezi podnikateli se výrazně zvýšila důvěra v průmyslu (+4,3 bodu m/m), zatímco ve službách došlo k jejímu poklesu (-3,4 bodu m/m). Pokud se podívám detailněji na průmyslovou důvěru, tak za jejím růstem stál v lednu dominantně subindex očekávaný vývoj výrobní činnosti v příštích třech měsících, který je dlouhodobě velmi volatilní a jeho lednové zlepšení bych rozhodně nepřeceňoval. Pokud se totiž podíváme na bariéry růstu v průmyslu, tak si stále více podniků stěžuje na slabou poptávku (aktuálně nejvíce od r. 2014). Za poklesem spotřebitelské důvěry stálo v lednu to, že domácnosti hůře hodnotily svojí finanční situaci ve srovnání s předchozími dvanácti měsíci. Zároveň se zvýšily obavy domácností ze zhoršení celkové hospodářské situace v ČR. Aktuální vývoj spotřebitelské důvěry tak příliš nekoresponduje s tím, že by mělo dojít ke zrychlení růstů spotřeby domácností.

- Před únorovým zasedáním ČNB (6/2) se z členů bankovní rady k měnové politice vyjádřil J. Procházka, podle kterého by se ČNB v únoru mohla vrátit k uvolňování měnové politiky a snížit tak úrokové sazby o 25 bodů (tj. hlavní sazbu na 3,75 % ze současných 4 %). Vzhledem k tomu, že Procházka na prosincovém zasedání ČNB hlasoval spolu s K. Kubelkovou pro snížení sazeb, tak je podle mě v podstatě jisté, že pro pokles sazeb bude hlasovat i nyní v únoru. Jako důvody pro nižší sazby uvedl např. nižší inflaci či prohlubující se pokles průmyslové výroby. Zároveň si však chce počkat na předběžný odhad lednové spotřebitelské inflace, který Český statistický úřad (ČSÚ) zveřejní v úterý (6/2) dopoledne, tedy v den, kdy zasedá bankovní rada.

- Podle mě je velice pravděpodobné, že ČNB na únorovém zasedání sazby sníží o 25 bodů, pokud tedy nějak extrémně nepřekvapí lednová inflace (růst o 1,5 % m/m a více, což by znamenalo meziroční růst inflace o 3 % a více) a to jak samotnou hodnotou, tak i strukturou. Pokud by ČNB přeci jen ponechala sazby beze změny, tak by se jednalo o velké překvapení. Zatímco únorové zasedání ČNB je podle mě celkem jasně dané (snížení sazeb o 25 bodů), tak další postup ČNB je již více v mlze. Osobně však předpokládám, že ČNB v průběhu letoška postupně sníží hlavní úrokovou sazbu až ke 3 % a případně i níže. Tento předpoklad je založen na slabším růstu tuzemské ekonomiky a o něco rychlejším odeznívání inflace ve službách, než s čím počítá ČNB.

Vývoj USD/CZK

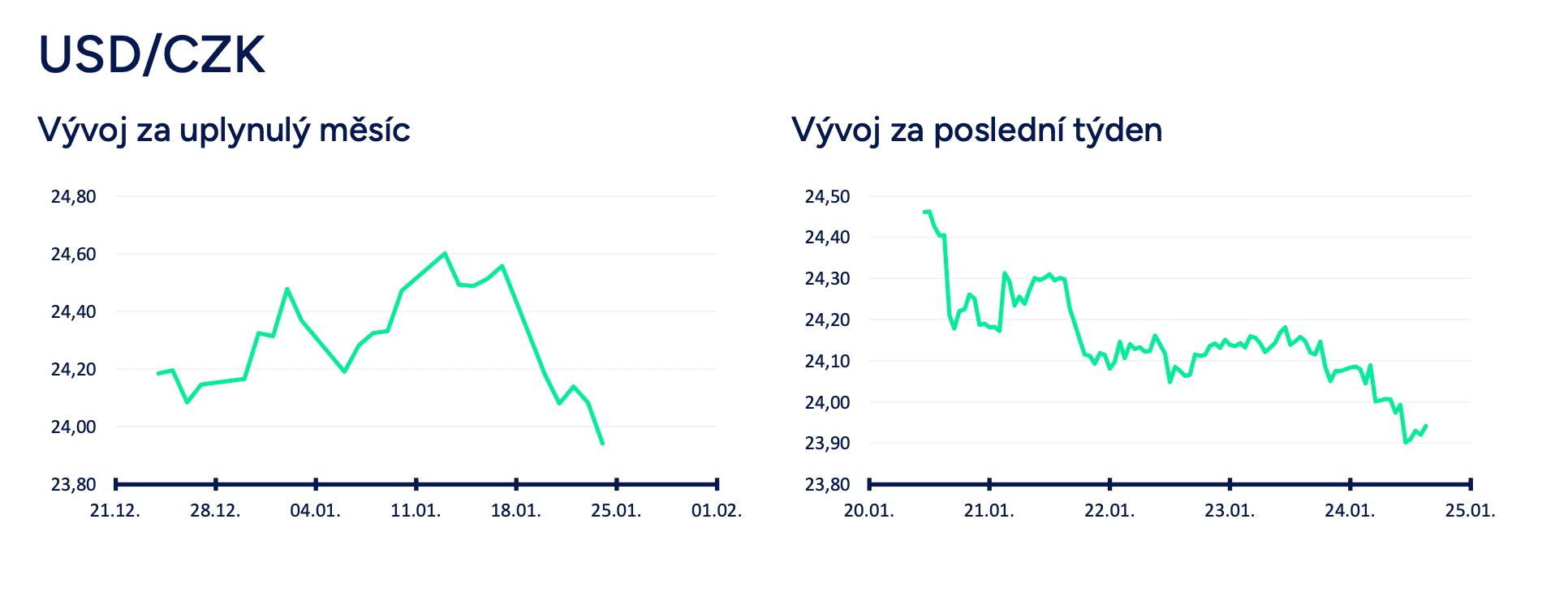

- Koruna vůči americkému dolaru v úvodu týdne prudce posílila po informaci z Wall Street Journal (WSJ), že D. Trump po své inauguraci nepřistoupí k okamžitému zavedení cel, což se následně skutečně potvrdilo. Obchodování se tak přesunulo z rozmezí 24,50 – 24,60 CZK/USD směrem k hranici 24 CZK/USD. V pátek dopoledne, po silnějších číslech z evropské ekonomiky (indexy PMI), koruna zamířila pod hladinu 24 CZK/USD (nejsilnější hodnoty koruny v letošním roce).

- To, že staronový prezident Trump nepřistoupil k okamžitému zavedení cel, je sice na první pohled pozitivní zpráva, problém je však v tom, že to neznamená, že zavedení cel nebude oznámeno v nadcházejících týdnech a měsících. Ostatně Trump již během týdne cly opět hrozil, a to jak partnerům (Kanada, Mexiko – 25 % cla od začátku února) v rámci zóny volného obchodu USMCA, tak i Číně a EU (přebytek obchodní bilance eurozóny je podle Trumpa příliš velký a pokud se chce EU vyhnout clům, měla by začít dovážet více americké ropy). Bohužel je poměrně pravděpodobné, že téma cel bude nějakým způsobem ve hře minimálně po část letošního roku. Riziková prémie kvůli clům, která byla zabudována v ceně dolaru, tak sice v tomto týdnu poklesla, ale rozhodně zcela nezmizela. Na dalších faktorech (především relativní měnová politika mezi USA a eurozónou a rychlejší růst HDP v USA), které podle mě podporují silný kurz dolaru se po inauguraci Trumpa nic nezměnilo. Krátkodobě v nejbližších týdnech nelze vyloučit oslabení dolaru, ale v nadhledu 1. čtvrtletí je podle mě zatím i nadále pravděpodobnější posilování americké měny směrem k hladině 25 CZK/USD a výše (parita na EURUSD).

- Makroekonomický kalendář byl v tomto týdnu téměř prázdný. Nové týdenní žádosti o podporu v nezaměstnanosti do 18/1 s 223 tis. mírně přesáhly tržní odhad (221 tis.) a čtyřtýdenní klouzavý průměr žádostí vzrostl na 213,5 tis. O poznání zajímavější bude na statistiky příští týden s vrcholem v podobě zasedání amerického Fedu (29/1). Předpokládám, že Fed ponechá úrokové sazby beze změny (více v oddílu EURUSD).

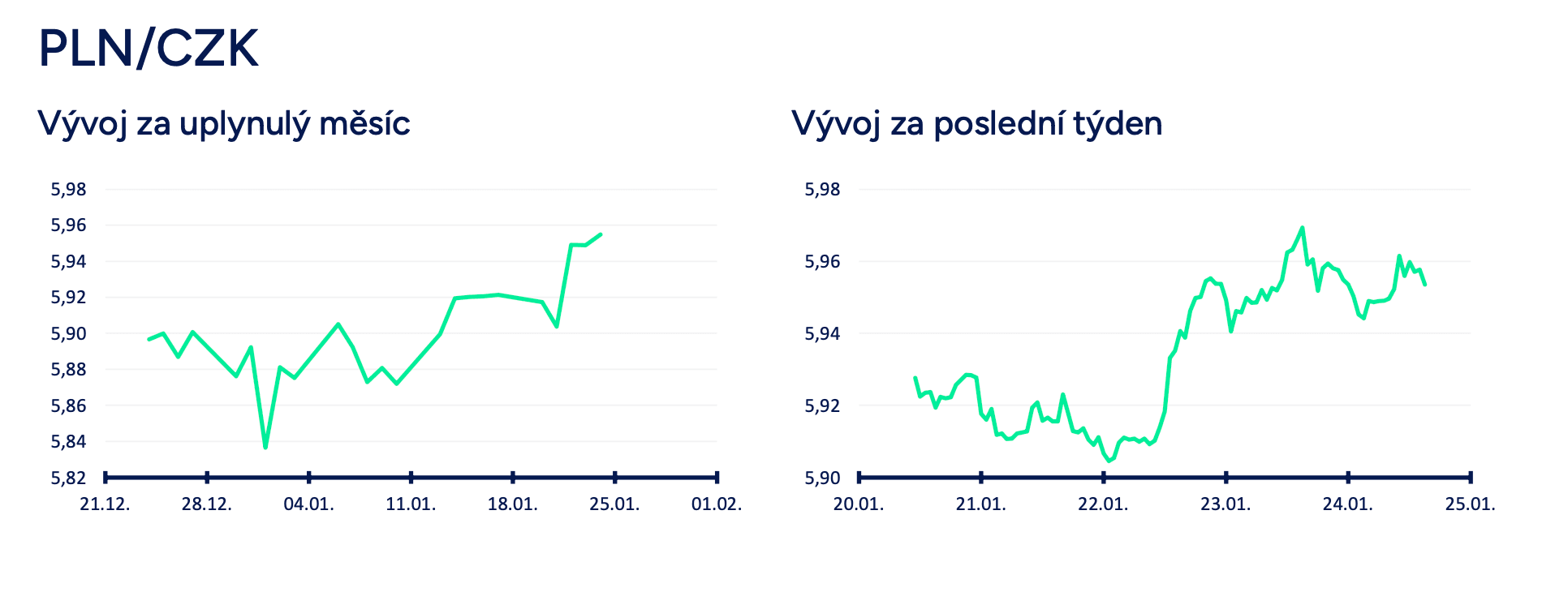

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu oslabovala, a to až na úroveň 5,97 CZK/PLN (nejslabší hodnoty koruny od loňského července). Vůči euru zlotý posílil až těsně nad hladinu 4,20 PLN/EUR, což jsou nejsilnější hodnoty zlotého od dubna 2018. Zlotý v tomto týdnu přitom posiloval navzdory slabším číslům z polské ekonomiky a bez zjevných fundamentálních důvodů. Jedním z možných vysvětlení posilujícího zlotého jsou technické faktory – aktivace příkazů stop-loss pod hladinou 4,25 PLN/EUR, když zlotý v roce 2024 několikrát tuto hladinu neúspěšně testoval (nyní úspěšně). FX prognózu budu aktualizovat na začátku února po zasedání centrálních bank v USA a v eurozóně.

- Stručně k polským statistikám zveřejněným v tomto týdnu. Růst mezd v soukromém sektoru v prosinci zpomalil na jednociferné tempo 9,8 % r/r (tržní odhad 11,3 % r/r), pokles zaměstnanosti se pak prohloubil na -0,6 % r/r. Zklamání v prosinci přinesla také průmyslová produkce, když vzrostla pouze o 0,2 % r/r (tržní odhad 1,8 % r/r). Maloobchodní tržby se zvýšily pouze o 1,9 % r/r (tržní odhad 3,8 % r/r). Slabší data z polské ekonomiky mohou vytvářet tlak na polskou centrální banku (NBP), která si však zatím drží svůj jestřábí postoj. Pro uvolňování měnové politiky hovoří i klesající tempo růstu mezd (které by mělo podpořit zpomalení inflace).

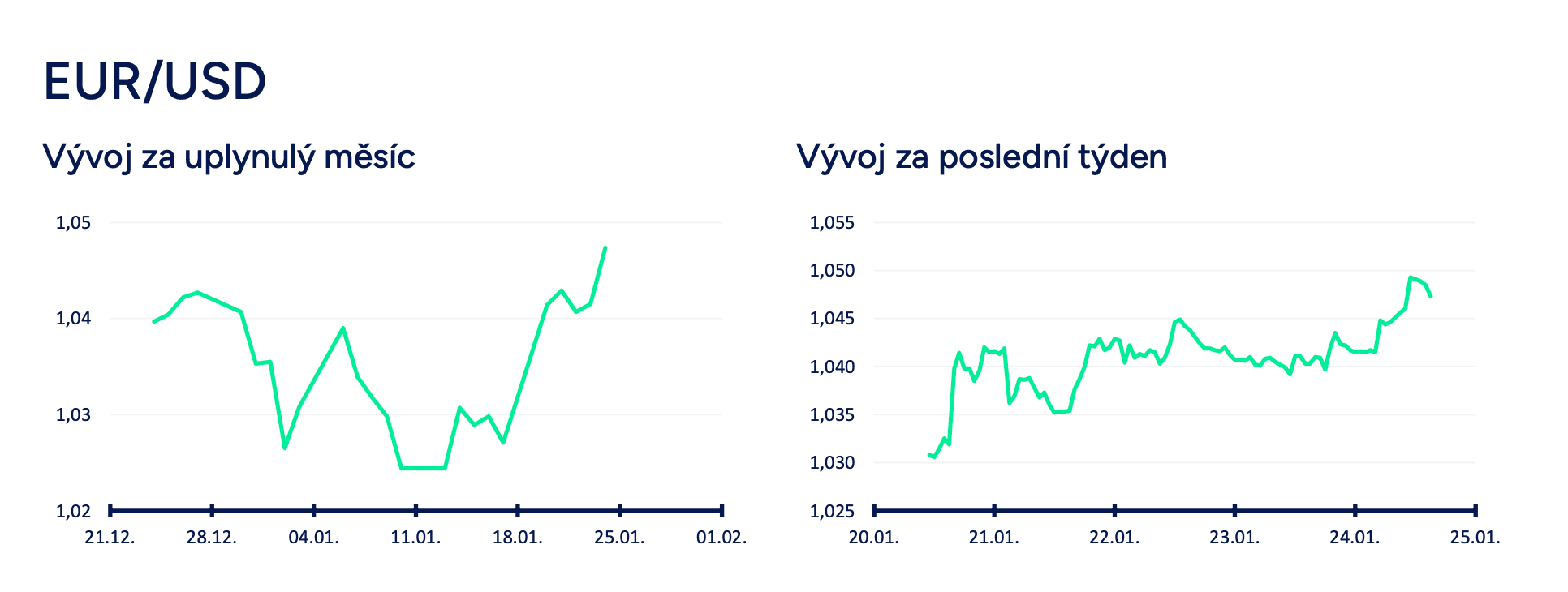

Vývoj EUR/USD

- Euro vůči americkému dolaru v úvodu tohoto týdne prudce posílilo po informaci z Wall Street Journal (WSJ), že D. Trump po své inauguraci nepřistoupí k okamžitému zavedení cel, což se následně skutečně potvrdilo. Obchodování se tak přesunulo od úrovně 1,03 k hladině 1,04 USD/EUR a následně v průběhu týdne došlo ke stabilizaci v rozmezí 1,04 – 1,045 USD/EUR. V pátek dopoledne, po lepších číslech z eurozóny (indexy PMI), dostalo euro další impuls a posílilo k úrovni 1,05 USD/EUR.

- To, že staronový prezident Trump nepřistoupil po své inauguraci k okamžitému zavedení cel, je sice na první pohled pozitivní zpráva, problém je však v tom, že to neznamená, že zavedení cel nebude oznámeno v nadcházejících týdnech. Ostatně Trump již během tohoto týdne cly opět hrozil, a to jak partnerům (Kanada, Mexiko – 25 % cla od začátku února) v rámci zóny volného obchodu USMCA, tak i EU (přebytek obchodní bilance eurozóny je podle Trumpa příliš velký a pokud se chce EU vyhnout clům, měla by začít dovážet více americké ropy) a Číně. Bohužel je poměrně pravděpodobné, že téma cel bude nějakým způsobem ve hře minimálně po část letošního roku. Riziková prémie kvůli clům, která byla zabudována v ceně dolaru, tak sice v tomto týdnu poklesla, ale rozhodně zcela nezmizela. Na dalších faktorech (především relativní měnová politika mezi USA a eurozónou a rychlejší růst HDP v USA), které podle mě podporují silný kurz dolaru se po inauguraci Trumpa nic nezměnilo. Krátkodobě v nejbližších týdnech nelze vyloučit další oslabení dolaru (1,06 USD/EUR), ale v nadhledu 1. čtvrtletí je podle mě zatím i nadále pravděpodobnější posilování americké měny směrem k paritě (1 USD/EUR).

- Nejbližší vývoj na eurodolaru mohou v příštím týdnu ovlivnit centrální banky. Ve středu (29/1) zasedá americká centrální banka (Fed) a očekává se, že Fed ponechá úrokové sazby beze změny (hlavní sazba v rozmezí 4,25 – 4,50 %). Fed tak přeruší cyklus snižování sazeb, který zahájil loni v září a během něhož doposud snížil sazby v souhrnu o 100 bodů. Co od Fedu v příštím týdnu očekávat? Popravdě nic zásadního nečekám. Lednové zasedání bude bez nové prognózy. Z pohledu Fedu a inflace jsou klíčová především cla a fiskální politika (nic určitého v tomto směru však po inauguraci Trumpa nevíme). Šéf Fedu J. Powell bude pravděpodobně směrem k dalšímu výhledu na sazby hodně neurčitý, takže ani tady se spíše nic detailnějšího nedozvíme. Co lze po zasedání Fedu očekávat poměrně pravděpodobně, je kritika Trumpa směrem k politice Fedu a osobě Powella. Evropská centrální banka (ECB) zasedá od den později (30/1) a velice pravděpodobně bude pokračovat ve snižování úrokových sazeb o 25 bazických bodů (pokles diskontní sazby na 2,75 % ze současných 3 %). Pokud centrální banky nepřekvapí, tak lze podle mě očekávat poměrně utlumenou reakci na EURUSD, a to jak v případě reakce na Fed, tak i na ECB.

- - Krátce ke zveřejněným makroekonomickým statistkám v eurozóně v tomto týdnu. Index ekonomického sentimentu ZEW v lednu v eurozóně vzrostl na 18 z prosincových 17 bodů, avšak v Německu index ZEW poklesl na 10,3 z prosincových 15,7 bodu. Pozitivně v závěru týdne překvapily předběžné odhady lednových indexů PMI. V Německu v PMI ve službách vzrostl na 52,5 bodu (v prosinci 51,2) a ve výrobě na 44,1 bodu (v prosinci 42,5). Za celou eurozónu však PMI ve službách mírně poklesl na 51,4 bodu (v prosinci 51,6) a ve výrobě vzrostl na 46,1 bodu (v prosinci 45,1).

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026