Klíčové události a ukazatele

- ČR: Bankovní rada České národní banky snížila úrokové sazby o 25 bodů – snížení hlavní sazby na 4,25 %. Souhrnný indikátor důvěry v září překvapivě vzrostl o 3,3 bodu m/m na hodnotu 97,0

- Eurozóna: Index PMI ve službách v září podle předběžného odhadu poklesl na 50,5 ze srpnových 52,9 bodu a PMI ve výrobě poklesl na 44,8 ze srpnových 45,8 bodu.

- Německo: Index podnikatelského klimatu Ifo v září poklesl na 85,4 ze srpnových 86,6 bodu.

- Polsko: Maloobchodní tržby v srpnu +1,1 % m/m a +2,6 % r/r.

- USA: Spotřebitelská důvěra CB v září poklesla na 98,7 ze srpnových 105,6 bodu. Hrubý domácí produkt ve 2. čtvrtletí finálně 3,0 % k/k anualizovaně.

Očekávané události a ukazatele

- ČR: Index PMI ve výrobním sektoru (září). Hrubý domácí produkt (2. čtvrtletí) – finální údaj.

- Eurozóna: Index spotřebitelských cen HICP (září) – předběžný odhad. Kompozitní index PMI (září) – finální údaj.

- Německo: Index spotřebitelských cen CPI (září) – předběžný odhad.

- Polsko: Index spotřebitelských cen CPI (září) – předběžný odhad. Zasedání Polské centrální banky (NBP).

- USA: Index ISM v sektoru služeb (září). Míra nezaměstnanosti a tvorba pracovních míst NFP (září).

Vývoj EUR/CZK

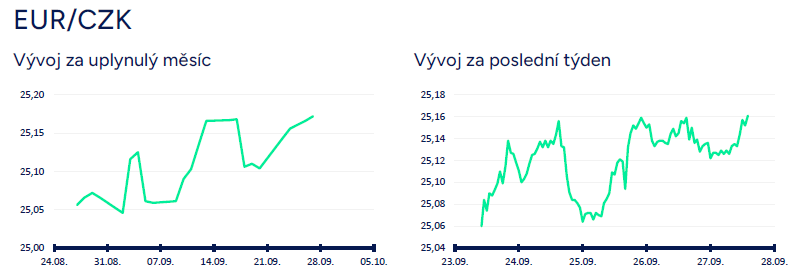

- Obchodování koruny vůči euru se v posledních dvou týdnech odehrávalo především v širším okolí hladiny 25,10 CZK/EUR a v podobném duchu se obchodovalo i v závěru září. Středeční zasedání bankovní rady České národní banky (ČNB) nemělo na kurz koruny výraznější dopad. V závěru týdne se však koruna přeci jen nacházela v defenzivě a měla tendenci oslabovat. Ve druhé polovině týdne se přitom nedařilo ani dalším středoevropským měnám, a to navzdory tomu, že sentiment na finančních trzích byl s ohledem na prorůstová opatření v Číně pozitivní. V příštím týdnu může být koruna ve vleku vývoje na eurodolaru, když v USA bude zveřejněna řada důležitých statistik.

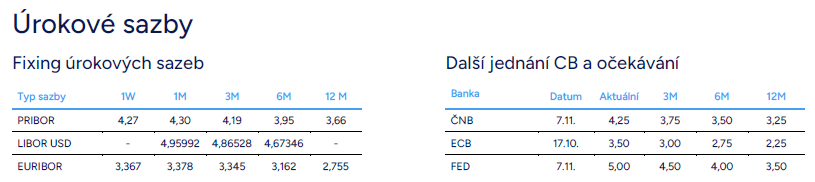

- Bankovní rada ČNB na čtvrtečním zasedání snížila úrokové sazby o očekávaných 25 bodů. Hlavní úroková sazba, 2týdenní repo, tak nově činí 4,25 %. Šest ze sedmi centrálních bankéřů hlasovalo pro snížení sazeb o 25 bodů a jeden člen hlasoval pro snížení sazeb o 50 bodů (pravděpodobně J. Frait nebo T. Holub). Bankovní rada tak pokračuje v uvolňování měnové politiky, ale nižším tempem. V první polovině letošního roku přitom ČNB snižovala sazby o 50 bodů na zasedání a na nižší rychlost, tj. na 25 bodů, přeřadila na začátku srpna. Od loňského prosince, kdy ČNB zahájila snižování sazeb, až do letošního září snížili centrální bankéři hlavní sazbu kumulativně o 275 bodů.

- ČNB bude podle mě pokračovat ve snižování úrokových sazeb i na nadcházejících zasedáních. Ještě jedno snížení sazeb o 25 bodů je ve 4. čtvrtletí téměř jistotou. Vzhledem k utlumenému domácímu hospodářskému růstu, odeznívající spotřebitelské inflaci a zhoršující se ekonomické aktivitě v eurozóně je podle mě nyní pravděpodobnější, že ČNB sníží do konce roku sazby o dalších 50 bodů a hlavní úroková sazba tak bude na konci roku činit 3,75 %. A se snižováním sazeb bude ČNB pokračovat i během roku 2025. Otázkou je, zda bude cyklus snižování sazeb v příštím roce ukončen na 3,50 %, když tuto hladinu někteří centrální bankéři označovali jako novou možnou neutrální úroveň. Nebo, zda bude ČNB podmínkami dotlačena ke snížení hlavní sazby na 3 %, což je podle mě pravděpodobnější varianta.

- Krátce ke zveřejněným domácím statistikám. Souhrnný indikátor důvěry (indikátor ekonomického sentimentu) v září překvapivě vzrostl o 3,3 bodu m/m na hodnotu 97,0 a to dokonce ve všech sledovaných odvětvích. K takto plošnému růstu důvěry došlo naposledy v dubnu 2023. Důvěra mezi podnikateli se zvýšila o 3,8 bodu m/m na hodnotu 96,8 a spotřebitelská důvěra o 0,6 bodu m/m na hodnotu 97,9. Mezi podnikateli konkrétně ve vybraných odvětvích služeb +5,1 bodu, ve stavebnictví +3,0 bodu, v průmyslu +2,9 bodu a v obchodě +1,3 bodu. V průmyslu ke zlepšení důvěry pomohla velmi volatilní položka „očekávaný vývoj výrobní činnosti v příštích 3 měsících“, která vzrostla. Hodnocení současné celkové poptávky průmyslovými podniky se však de facto nezměnilo.

- V souhrnu je podle mě celkový růst důvěry v ČR překvapivý především z toho důvodu, že předstihové ukazatele z eurozóny a z Německa (PMI a Ifo) v září výrazně poklesly. Tento rozdíl lze vysvětlit tím, že průzkumy podnikatelských nálad, které zastřešuje Evropská komise (konjunkturální průzkumy, tj. souhrnný indikátor důvěry) z měsíce na měsíc úplně přesně nekorelují právě s PMI a Ifem. Na druhé straně v několikaměsíčním nadhledu je korelace zmíněných předstihových ukazatelů vysoká. Lze tedy předpokládat, že pokud se v říjnu PMI v eurozóně zázračně nevzchopí, tak souhrnný indikátor v ČR za říjen spíše poklesne.

Vývoj USD/CZK

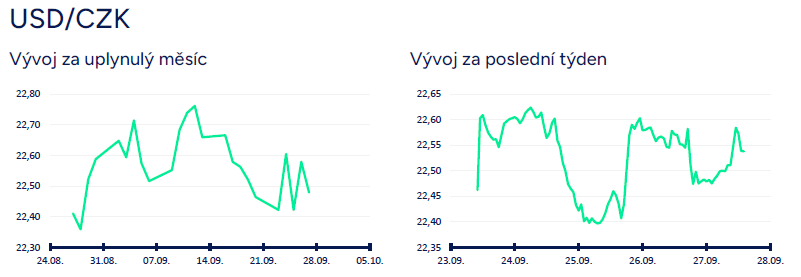

- Obchodování koruny vůči americkému dolaru se v tomto týdnu neslo v nervózním duchu a v očekávání výsledků důležitých amerických statistik na začátku října (především zářijová čísla z pracovního trhu včetně ukazatele NFP a také index ISM ve službách). Ve vší úctě ke zveřejněným americkým statistikám v tomto týdnu – jednalo se buď o ukazatele druhého sledu případně o důležité ukazatele mapující minulost (např. finální HDP za 2. čtvrtletí). Vzhledem k tomu, že se i na eurodolaru obchodovalo v tomto týdnu tzv. do strany, tak není překvapivé, že se koruna vůči dolaru pohybovala primárně v rozmezí 22,40 – 22,60 CZK/USD. Více k možnému budoucímu vývoji dolaru v oddílu EURUSD.

- Krátce k makroekonomickým statistikám v USA z tohoto týdne. Index PMI ve službách v září mírně poklesl na 55,4 ze srpnových 55,7 bodu a index PMI ve výrobě poklesl na 47,0 ze srpnových 47,9 bodu. Spotřebitelská důvěra CB v září výrazně poklesla na 98,7 ze srpnových 105,6 bodu, když hodnocení současné situace pokleslo na 124,3 bodu a očekávání se snížila na 81,7 bodu (hodnota pod hranicí 80 obvykle signalizuje blížící se recesi). Nové týdenní žádosti o podporu v nezaměstnanosti do 21/9 zvolnily na 218 tis. a čtyřtýdenní klouzavý průměr žádostí se snížil na 225 tis. (3měsícní minimum) Z pohledu nových žádostí se situace na americkém pracovním trhu v září zlepšovala, což však lze přičíst i sezónnosti. Růst amerického HDP byl ve 2. čtvrtletí finálně potvrzen na 3 % k/k anualizovaně.

Vývoj PLN/CZK

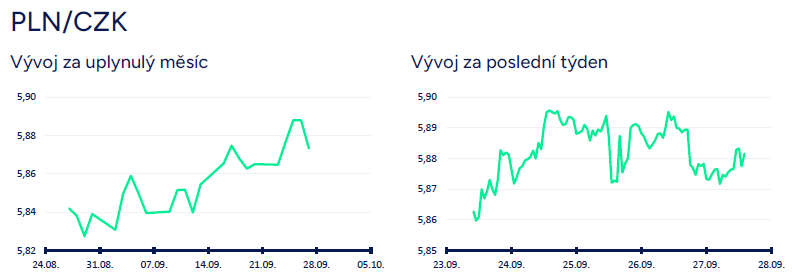

- Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo především těsně pod hladinou 5,90 CZK/PLN, primárně v rozmezí 5,87 – 5,90 CZK/PLN. Zasedání bankovní rady ČNB, na kterém ČNB snížila úrokové sazby o 25 bodů, se do kurzu koruny téměř nepromítlo. Z dlouhodobějšího nadhledu (měsíce) nadále předpokládám posilování koruny směrem k úrovni 5,50 CZK/PLN.

- Polské maloobchodní tržby za srpen přinesly zklamání. Jejich růst se zpomalil na 2,6 % r/r ze 4,4% růstu v červenci (tržní odhad 3,4 % r/r). K tomuto poklesu došlo zejména v důsledku snížení tržeb za zboží dlouhodobé spotřeby (výrazně zpomalil zejména prodej automobilů na +15,7 % r/r vs. v červenci +30,1 % r/r). Dvouciferným tempem klesly tržby za oblečení a obuv (-13,6 % r/r). Spotřebitelé odkládají nákupy, které nejsou nezbytné. Ačkoli dochází ke zpomalení růstu spotřeby (i v souvislosti se zpomalováním růstu mezd a vyšší inflací), pro letošní rok zůstane spotřeba hlavním tahounem ekonomického růstu. V příštím týdnu se uskuteční zasedání Polské centrální banky (NBP) a NBP ponechá úrokové sazby opět beze změny (hlavní sazba na úrovni 5,75 %).

Vývoj EUR/USD

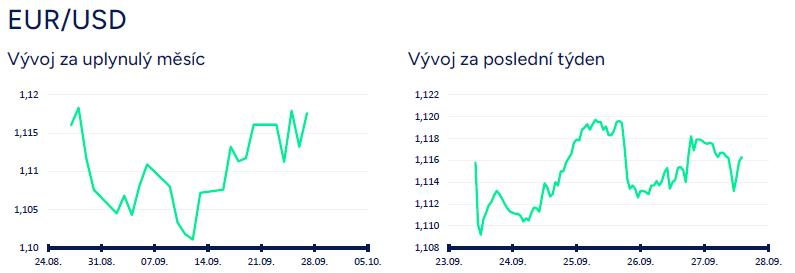

- Obchodování na eurodolaru se v tomto týdnu odehrávalo především v rozmezí 1,11 – 1,12 USD/EUR a bylo patrné, že se vyčkává na důležité statistiky z USA, které budou zveřejněny na začátku října. Na začátku týdne sice dolar krátce posílil pod hladinu 1,11 USD/EUR v návaznosti na velmi slabé zářijové výsledky indexů PMI v eurozóně, ale v průběhu týdne dolar zisky rychle odevzdal. Poměrně silně negativně dolar reagoval například na výraznější pokles spotřebitelské důvěry CB v USA. Zdá se, že trh momentálně hledá záminky k oslabení dolaru, když v centru pozornosti je nepřekvapivě pracovní trh, kde se však situace zlepšuje (minimálně z pohledu žádostí o podporu v nezaměstnanosti). Rovněž oslabení dolaru lehce nad hladinu 1,12 USD/EUR (více jak roční maximum eura) ve středu nemělo dlouhého trvání.

- Nejbližší vývoj na eurodolaru bude podle mě hodně o datech, respektive o amerických statistkách, kterých je v příštím týdnu (30/9–4/10) opravdu požehnaně. Prim budou hrát především statistiky z pracovního trhu (NFP, ADP, JOLTs) a index ISM ve službách za září. Případná horší čísla z USA si finanční trh okamžitě přeloží jako hrozbu, že americká ekonomika výrazněji zpomaluje a že americký Fed bude ve 4. čtvrtletí potřebovat rychle snižovat úrokové sazby. V případě slabých čísel z USA může dolar opravu velmi prudce oslabit směrem hladině 1,14 USD/EUR a výše. Obratem je však třeba dodat, že pokud americké statistiky naopak pozitivně překvapí, tak se žádné oslabení dolaru na začátku října pravděpodobně konat nebude a obchodování se bude držet v bočním pásmu 1,10 – 1,12 USD/EUR.

- Nejistota dalšího vývoje americké ekonomiky i eurodolaru je aktuálně velmi vysoká a tuto nejistotu zvyšuje řada protichůdných kauzalit, které sice historicky velmi dobře fungovaly, ale po Covidu je jejich vypovídací schopnost slabší. Na jedné straně například pokračuje například rychlý výstup z inverzní výnosové křivky (rozdíl mezi 10 a 2letými americkými vládními dluhopisy je nyní již 20 bazických bodů – na začátku září byly ještě výnosy 10letých pod 2letými), což zvyšuje pravděpodobnost příchodu hospodářské recese v USA. Na straně druhé tvrdé statistiky z USA vyznívají stále solidně – např. Nowcast Atlantského Fedu signalizuje pro 3. čtvrtletí růst amerického HDP o necelá 3 %.

- V eurozóně stály v tomto týdnu za pozornost indexy podnikatelských nálad (PMI a Ifo), které jedním slovem zklamaly. V případě Německa a tamního výrobního sektoru dopadly vyloženě tragicky. Kompozitní index PMI v eurozóně v září poklesl na 48,9 ze srpnových 51,0 bodu a zamířil tak pod neutrální hladinu 50 bodů, což signalizuje recesi. PMI ve službách poklesl na 50,5 ze srpnových 52,9 bodu a PMI ve výrobě se snížil na 44,8 ze srpnových 45,8 bodu (jedná se o předběžné odhady). Výrazný pokles PMI ve službách má na svědomí především Francie (pokles PMI na 48,3 ze srpnových 55 bodů), kde vyprchal dočasný pozitivní efekt Olympijských her. O tom, že bude efekt olympiády dočasný, jsem psal před měsícem, ale popravdě jsem neočekával, že efekt vyprchá tak rychle a prudce. Vyloženě zoufalá je situace v německém výrobním sektoru (pokles PMI na 40,3 ze srpnových 42,4 bodu), kde je sentiment nejníže za poslední téměř rok, kdy byl PMI krátce pod 40 a předtím v roce 2020, kdy byl PMI pod 40 kvůli Covidu. V německém zpracovatelském průmyslu v září podle PMI konkrétně poklesly nové zakázky i produkce. Pokles zaměstnanosti byl nejrychlejší od Covidu (hlavně automobilky) a co je možná nejhorší, že se výrazně prohloubil negativní výhled podniků do budoucna (roční horizont). Suma sumárum se pro eurozónu ve 3. čtvrtletí rýsuje mezikvartální stagnace HDP (v lepším případě anemický růst, v horším případě mírný pokles HDP) a na základě uvadající ekonomické aktivity nelze vyloučit, že Evropská centrální banka (ECB) na říjnovém zasedání sníží úrokové sazby. Předběžné odhady zářijové HICP inflace ve Francii a ve Španělsku navíc ukázaly na výrazné zpomalení inflace v těchto zemích na 1,5 % r/r, respektive 1,7 % r/r, takže i zářijová inflace za celou eurozónu bude velmi pravděpodobně nižší.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026