Klíčové události a ukazatele

- ČR: Hrubý domácí produkt v 1. čtvrtletí podle zpřesněného odhadu +0,3 % k/k a +0,2 % r/r.

- Eurozóna: Index spotřebitelských cen HICP v květnu podle předběžného odhadu +0,2 % m/m a +2,6 % r/r.

- Německo: Index podnikatelského klimatu Ifo v květnu stagnoval na dubnových 89,3 bodu.

- Polsko: Index spotřebitelských cen v květnu podle předběžného odhadu +0,1 % m/m a +2,5 % r/r.

- USA: Hrubý domácí produkt v 1. čtvrtletí podle zpřesněného odhadu rostl o 1,3 % k/k anualizovaně.

Očekávané události a ukazatele

- ČR: Průměrné mzdy (1. čtvrtletí). Maloobchodní tržby (duben). Průmyslová produkce a zahraniční obchod se zbožím (duben).

- Eurozóna: Zasedání Evropské centrální banky. Hrubý domácí produkt (1. čtvrtletí) – zpřesněný odhad.

- Německo: Průmyslová produkce a nové průmyslové zakázky (duben).

- Polsko: Hrubý domácí produkt (1. čtvrtletí) – zpřesněný odhad. Zasedání Polské centrální banky (NBP).

- USA: Index ISM v sektoru služeb (květen). Míra nezaměstnanosti a tvorba pracovních míst NFP (květen).

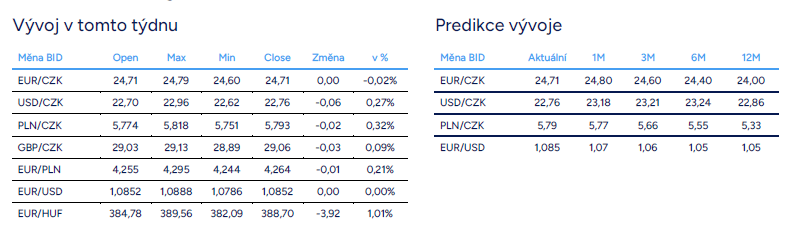

Měnové kurzy

Úrokové sazby

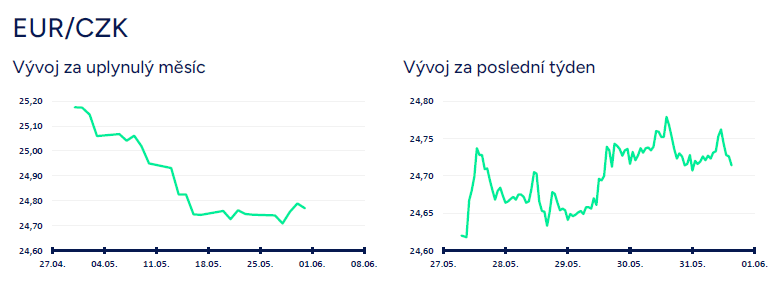

Vývoj EUR/CZK

- I přes výraznější pohyby koruny vůči euru v závěru května lze s přimhouřením oka říci, že obchodování v širším okolí hladiny 24,70 CZK/EUR zatím pokračuje. V první polovině týdne konkrétně pod a ve druhé polovině týdne nad zmíněnou úrovní 24,70 CZK/EUR. Ve středu a následně i ve čtvrtek dopoledne koruna oslabovala v reakci na posilování amerického dolaru, růst výnosů amerických vládních dluhopisů a růst rizikové averze na finančních trzích, ale opravdu citelnější ztráty si nepřipsala (psáno zkraje pátečního odpoledne). Stále tak podle mě platí, že minimálně do konce 2. čtvrtletí lze očekávat spíše stabilizaci koruny v rozmezí 24,70 - 25 CZK/EUR a případné další posilování české měny by mělo být limitováno hladinou 24,50 CZK/EUR. Rizikem pro výraznější pohyby koruny jsou zasedání centrálních bank v eurozóně a v USA v první polovině června.

- Domácí makroekonomický kalendář byl v závěru května nezajímavý s výjimkou zpřesněného odhadu hrubého domácího produktu (HDP). Zpřesněný odhad HDP za 1. čtvrtletí letošního roku mírně zklamal. Zatímco podle předběžného odhadu z konce dubna HDP vzrostl o 0,5 % k/k a o 0,4 % r/r, tak nyní po zpřesnění byl růst HDP snížen na 0,3 % k/k a 0,2 % r/r. Nejedná se sice o nijak dramatickou změnu, ale přeci jen je oživení domácí ekonomiky o něco pomalejší, než se očekávalo. Navíc po silných číslech z maloobchodu a ze služeb a v návaznosti na prudký nárůst spotřebitelské důvěry v prvních měsících letošního roku jsem předpokládal, že růst tuzemské ekonomiky může být díky spotřebě domácností revidován spíše lehce nahoru. Ne, že by růst spotřeby domácností (+1,0 % k/k a +2,1 % r/r) v 1. čtvrtletí nakonec zklamal, ale přeci jen jsem očekával o něco silnější růst. Zároveň zklamal výraznější pokles investic (tvorba hrubého fixního kapitálu byla naposledy nižší ve 3. čtvrtletí 2021).

- K mezikvartálnímu růstu HDP v 1. čtvrtletí přispívaly především výdaje na konečnou spotřebu, a to jak domácností, tak vládních institucí. A také změna stavu zásob. Negativně do HDP naopak přispívala tvorba hrubého fixního kapitálu (výše zmíněné investice) a zahraniční poptávka. Z pohledu zdrojů kladně do mezikvartálního růstu HDP přispívala většina služeb a negativně naopak průmysl a stavebnictví.

- K meziročnímu růstu domácí ekonomiky v 1. čtvrtletí nejvíce přispíval čistý export, podobně jako v závěru loňského roku. Kladně se do růstu HDP promítaly i výdaje na konečnou spotřebu, a to jak domácností, tak vládních institucí. Negativně do HDP naopak přispívala tvorba hrubého kapitálu, a to jak investice (meziročně klesaly investice do obydlí, ostatních budov a staveb a zejména investice do ICT a ostatních strojů a zařízení a rostly jen investice do dopravních prostředků), tak i tvorba zásob. Z pohledu zdrojů do HDP v meziročním vyjádření výrazně kladně přispívalo jen peněžnictví a pojišťovnictví, zatímco příspěvek dalších sektorů byl negativní – průmysl poklesl meziročně o 1,5 % a stavebnictví dokonce o 4 %.

- Zpřesněný odhad HDP potvrdil, že domácí ekonomika sice roste, ale k rychlejšímu oživění zatím nedochází. Problémem je rozdílný vývoj jednotlivých složek. Zatímco spotřeba domácností v 1. čtvrtletí poměrně solidně rostla, tak tvorba hrubého fixního kapitálu naopak výrazně poklesla. Pro plošné oživení ekonomiky je nutným předpokladem pokračující oživování spotřeby domácností a růst investiční aktivity, tj. především zlepšení situace v průmyslu. K tomu, aby se HDP konečně dostal nad předpandemické hodnoty výstupu (4. čtvrtletí 2019), tak by ve 2. čtvrtletí potřeboval růst o 0,7 % mezikvartálně (pokud tedy nedojde k revizi). To sice není nereálné, ale pravděpodobnější je podle mě dosažení předpandemických hodnot až v letošním 3. čtvrtletí. V souhrnu za celý letošní rok očekávám růst HDP v rozmezí 1 – 1,6 %, když bude záležet především na vývoji v průmyslu.

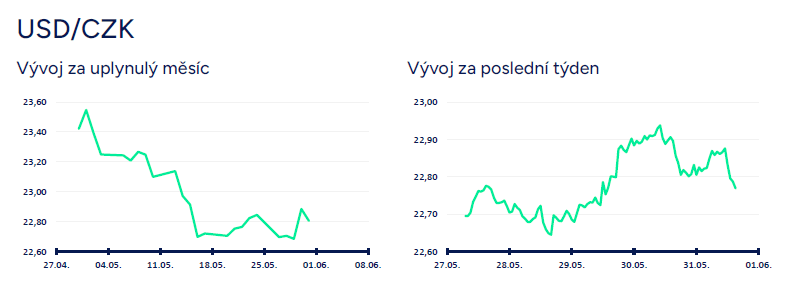

Vývoj USD/CZK

- Koruna vůči americkému dolaru v průběhu týdne oslabila a obchodování se krátce dostalo nad hladinu 22,90 CZK/USD. Koruna se svezla s vývojem na eurodolaru (oslabení eura). Zkraje pátečního odpoledne se však obchodovalo v blízkosti hladiny 22,80 CZK/USD. Za posilujícím dolarem stály v polovině týdne rostoucí výnosy amerických vládních dluhopisů v kombinaci s nárůstem rizikové averze na finančních trzích. Projevy amerických centrálních bankéřů (Fed) vyznívaly spíše v jestřábím duchu (např. podle N. Kashkariho by měl Fed počkat na významné zlepšení inflace, než zahájí snižování úrokových sazeb). Stále podle mě platí, že dokud Fed nezačne zřetelně signalizovat, že směřuje k prvnímu snížení úrokových sazeb (impulsem především zvolňující jádrová inflace), tak nelze počítat s výraznějším a kontinuálním oslabováním americké měny.

- Krátce ke zveřejněným makrostatistikám v USA. Americký HDP v 1. čtvrtletí po zpřesnění vzrostl o 1,3 % k/k anualizovaně (předběžný odhad z konce dubna 1,6 % k/k) a oproti 4. čtvrtletí 2023 (+3,4 % k/k) významně zpomalil. Inflace se však v 1. čtvrtletí držela na zvýšených hodnotách – jádrový deflátor výdajů na osobní spotřebu byl mírně snížen na 3,6 % k/k (původně 3,7 %). Za slabším růstem americké ekonomiky stálo v 1. čtvrtletí zpomalení spotřeby domácností (ve službách spotřeba sice vzrostla, ale u zboží poklesla), negativně do HDP přispíval čistý export, zatímco zrychlil růst fixních investic a v neposlední řadě zpomalily vládní výdaje a investice. Ve 2. čtvrtletí by mohl HDP nicméně opět zrychlit.

- Z dalších makroekonomických statistik v USA v tomto týdnu spotřebitelská důvěra (CB) v květnu vzrostla na 102 z dubnových 97,0 bodu. V Béžové knize americké Fedu bylo konstatováno, že inflace roste mírným tempem, ale americké podniky jsou pesimističtější ohledně budoucího vývoje spotřebitelské poptávky. Nové týdenní žádosti o podporu v nezaměstnanosti do 25/5 mírně vzrostly na 219 tis. a průměr za poslední čtyři týdny činil 222,5 tis. (nejvyšší hodnota od loňského září).

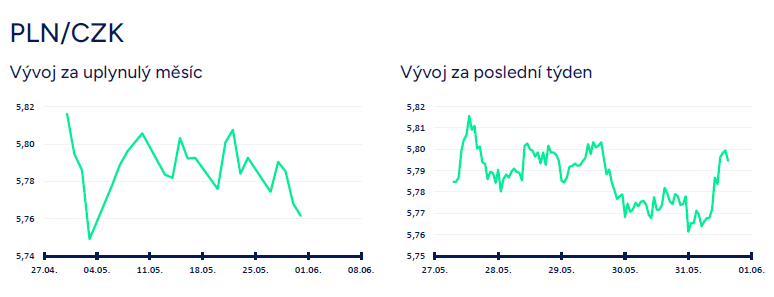

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se nadále odehrává v širším okolí hladiny 5,80 CZK/PLN. Koruna sice v polovině týdne vůči euru prudčeji oslabila, ale téměř identicky oslaboval vůči euru i polský zlotý. V několikatýdenním nadhledu podle mě nelze vyloučit, že koruna vůči zlotému opět oslabí (5,90 případně až 6 CZK/PLN – důležitá psychologická úroveň), ale v dlouhodobějším výhledu (druhá polovina letošního roku) se podle mě zvyšuje pravděpodobnost toho, že (1) koruna bude vůči zlotému posilovat směrem k hladině 5,50 CZK/PLN a níže nebo (2) že koruna vůči zlotému již nebude alespoň dále oslabovat jako tomu v posledních dvanácti měsících.

- Tempo růstu spotřebitelské inflace (CPI) v Polsku v květnu dle předběžného odhadu vzrostlo na 2,5 % r/r, což je výražně níže oproti odhadu (2,8 % r/r). Meziměsíčně ceny vzrostly o 0,1 % (tržní odhad 0,4 % m/m). Ke zrychlení meziroční CPI inflace však došlo již po druhé v řadě (březen 2,0 % r/r, duben 2,4 % r/r). Polská míra nezaměstnanosti se dle polského statistického úřadu (GUS) v dubnu snížila na 5,1 % v souladu s očekáváním (v březnu 5,3 %). Dle Eurostatu (metodika zahrnuje pouze aktivní uchazeče o zaměstnání) se snížila na 3,0 % (druhá nejnižší hodnota v rámci EU po ČR).

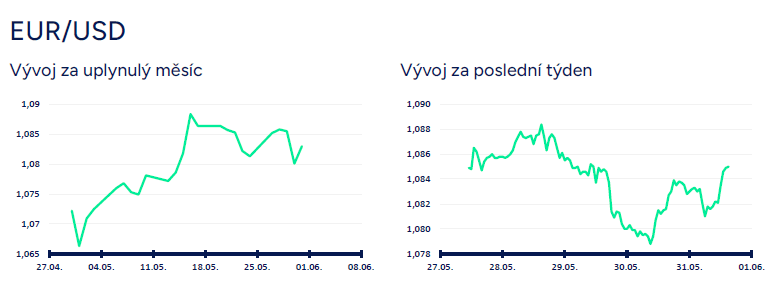

Vývoj EUR/USD

- Na hlavním měnovém páru v závěru května i nadále pokračovalo obchodování primárně v pásmu 1,08 – 1,09 USD/EUR. Specifickým dnem byla středa, kdy euro během odpoledne oslabilo k hladině 1,08 USD/EUR a ve čtvrtek ráno se pohybovalo krátce pod hladinou 1,08 USD/EUR. V závěru týdne však euro většinu ztrát umazalo a zkraje pátečního odpoledne, před zveřejněním dubnové PCE inflace, se obchodovalo v blízkosti úrovně 1,085 USD/EUR. Celá druhá polovina května byla charakterizována poměrně nízkou volatilitou na eurodolaru (rozpětí 1,08 – 1,09 USD/EUR, tj. 1 %). Vysvětlení je takové, že finanční trhy vyčkávaly a stále ještě vyčkávají na velmi důležitá zasedání centrálních bank v eurozóně a v USA v první polovině června.

- Evropská centrální banka (ECB) zasedá již v příštím týdnu ve čtvrtek (6/6) a americký Fed o týden později (12/6). Obě zasedání budou spojena se zveřejněním nových makroekonomických prognóz a v případě Fedu i s odhadem trajektorie úrokových sazeb (tj. na jakých úrovních vidí američtí centrální bankéři v průměru úrokové sazby pro letošní a příští rok). V případě ECB je téměř jisté, že v příštím týdnu dojde ke snížení úrokových sazeb o 25 bazických bodů a bude se tak jednat o první snížení sazeb od r. 2019. Aktuální situace je však od r. 2019 naprosto odlišná. Tehdy (září 2019) ECB posunula diskontní úrokovou sazbu ještě více do záporu na -0,5 % z -0,4 % (velmi uvolněná měnová politika byla tehdy ještě více uvolněna). Pokud zůstaneme u diskontní sazby, tak tu nyní ECB sníží na 3,75 % z aktuálních 4 % poté, co prudce zvyšovala sazby v období červenec 2022 až září 2023 (aktuálně utažená měnová politika se s ustupující inflací začne pozvolna uvolňovat).

- Vzhledem k tomu, že je červnové snížení sazeb ECB již v kurzu EURUSD plně započteno, tak okamžitá reakce na zasedání ECB může být jen marginální. O poznání důležitější bude pro eurodolar to, zda ECB zveřejní „jízdní řád“ dalšího postupu se sazbami, tj. za jakých podmínek, kdy a o kolik bude ECB sazby dále snižovat. V tomto případě jsem však skeptický a daleko pravděpodobnější je podle mě to, že ECB (prezidentka Ch. Lagardeová) nijak konkrétní nebude a budoucí nastavení měnové politiky bude komunikovat tradičně „bude záviset na příchozích datech“. Pokud by ECB ke snížení sazeb v příštím týdnu navíc přidala jestřábí přívlastek (nebudeme sazby hned dále snižovat a budeme čekat a postupovat opatrně), tak by euro mohlo vůči dolaru i výrazněji posílit. To, jak se bude vyvíjet eurodolar ve druhé polovině června a následně i v červenci, však bude velmi záviset i na zasedání Fedu, tj. je podle mě nutné brát obě zasedání (ECB a Fed) komplexně jako celek, nikoliv separátně. Nejpravděpodobnějším scénářem pro nadcházející týdny podle mě zatím stále zůstává obchodování na eurodolaru především v rozmezí 1,05 – 1,10 USD/EUR, podobně jako v předchozích pěti čtvrtletích.

- Z makroekonomických statistik v eurozóně stál v tomto týdnu za pozornost květnový Ifo index v Německu. Nálada (Ifo) mezi německými podniky se v květnu oproti dubnu nezměnila a setrvala na úrovni 89,3. Detailnější pohled ukázal na zlepšení ve složce očekávání (90,4 bodu) a naopak zhoršení ve složce hodnocení současných podmínek (88,3 bodu). Z pohledu odvětví došlo k meziměsíčnímu zlepšení ve výrobě, a naopak k mírnému zhoršení ve službách. Spotřebitelská inflace (CPI) v Německu v květnu podle předběžného odhadu +0,1 % m/m a +2,4 % r/r. V eurozóně v květnu podle předběžného odhadu spotřebitelská inflace (HICP) +0,2 % m/m a +2,6 % r/r a v jádrové složce zrychlení na 2,9 % r/r z dubnových 2,7 % r/r. Mírně vyšší inflace HICP nad tržním odhadem podle mě v příštím týdnu nijak neovlivní rozhodnutí ECB snížit úrokové sazby.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.