Klíčové události a ukazatele

- ČR: Hrubý domácí produkt ve 4. čtvrtletí podle předběžného odhadu +0,2 % k/k a -0,2 % r/r a za celý rok 2023 -0,4 %.

- Eurozóna: Hrubý domácí produkt ve 4. čtvrtletí předběžně 0 % k/k a +0,1 % r/r a za celý rok 2023 +0,5 %.

- Eurozóna: Spotřebitelské ceny HICP v lednu předběžně -0,4 % m/m a +2,8 % r/r.

- Polsko: Polská ekonomika v roce 2023 předběžně vzrostla jen o 0,2 % (tržní odhad 0,5 %).

- USA: Americký Fed na lednovém zasedání ponechal hlavní úrokovou sazbu v rozmezí 5,25 – 5,50 %.

Očekávané události a ukazatele

- ČR: Zasedání bankovní rady České národní banky.

- ČR: Průmyslová produkce a zahraniční obchod (prosinec). Maloobchodní tržby (prosinec).

- Eurozóna: Index PMI v sektoru služeb (leden) – finální údaj.

- Německo: Průmyslová produkce a nové průmyslové zakázky (prosinec).

- Polsko: Zasedání Polské centrální banky.

- USA: Index ISM v sektoru služeb (leden).

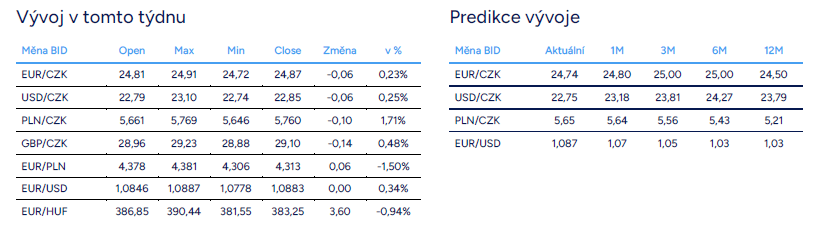

Měnové kurzy

Úrokové sazby

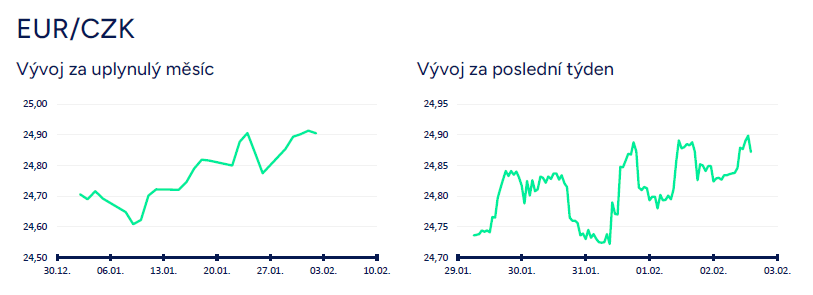

Vývoj EUR/CZK

- Koruna se vůči euru po celý týden nacházela pod prodejním tlakem a obchodovalo se primárně v rozmezí 24,75 – 24,90 CZK/EUR. Na korunu negativně doléhá blížící se zasedání ČNB, na kterém reálně hrozí snížení úrokových sazeb rovnou o 50 bodů (více k ČNB dále v textu). To, že koruna ještě v dnech před zasedáním ČNB otestuje hranici 25 CZK/EUR, tak nelze vůbec vyloučit. V případě, že ČNB sazby skutečně sníží o 50 bodů, tak je oslabení koruny k 25 CZK/EUR poměrně pravděpodobné. Nic se nemění na skutečnosti, že současné hodnoty koruny začínají být velmi zajímavé na zajištění z pohledu prodejců eur.

- Z domácích makrostatistik poutal v tomto týdnu pozornost především předběžný odhad HDP za 4. čtvrtletí (+0,2 % k/k a -0,2 % r/r). To, že mezikvartálně HDP ve 4. čtvrtletí vzroste, již dopředu avizovalo oživení spotřeby domácností v závěru loňského roku, respektive průběžné statistiky z maloobchodu a ze služeb. To potvrdil i komentář ČSÚ – „růst HDP po dlouhé době podpořily výdaje na konečnou spotřebu domácností“. Právě oživení spotřeby domácností je přitom nezbytnou podmínkou růstu české ekonomiky v letošním roce. Pokud vyjdeme z předpokladu, že mzdy letos konečně reálně porostou, tj. že nominální růst mezd bude nad inflací, tak je pozvolné oživování spotřeby domácností pravděpodobné. K mezikvartálnímu růstu HDP ve 4. čtvrtletí přispěla i zahraniční poptávka, což rovněž není překvapivé s ohledem na měsíční statistiky ze zahraničního obchodu.

- V souhrnu za rok 2023 domácí ekonomika předběžně poklesla o 0,4 %. Detailnější čísla ještě nebyla zveřejněna, ale na základě statistik z 1. až 3. čtvrtletí a na předběžném odhadu za 4. čtvrtletí je zřejmé, že za poklesem HDP stála primárně spotřeba domácností a nižší tvorba zásob. Kladně do HDP naopak přispíval čistý export, a to především díky poklesu importu a finalizaci rozpracované produkce. Na úrovně HDP před pandemií by se mohla česká ekonomika dostat ve druhé polovině letošního roku, a to v závislosti od síly oživení spotřeby domácností a zahraniční poptávky.

- Index PMI ve výrobě v lednu mírně vzrostl (na 43 z prosincových 41,8 bodu), když výrobní PMI vzrostly v lednu i v dalších evropských zemích (naopak konjunkturální průzkum v průmyslu v ČR v lednu výrazněji poklesl). I přes mírné zlepšení však základní parametry PMI zůstávají víceméně neměnné – výroba a nové zakázky klesají (i když tempo poklesu je o něco nižší), rozpracovanost rovněž klesá, firmy propouští a redukují nákupy vstupů a skladové zásoby. A v neposlední řadě pokračuje propad prodejních cen (nejrychlejším tempem od r. 2010). Dělat tedy přehnaně pozitivní závěry z lednového mírného zlepšení PMI není na místě.

- Makroekonomickou událostí číslo jedna je v příštím týdnu zasedání bankovní rady České národní banky ČNB (8/6). Pomyslný olej do ohně v tomto týdnu přilil viceguvernér ČNB J. Frait, který prohlásil, že na zasedání může hlasovat pro snížení úrokových sazeb o 50 bazických bodů nebo dokonce ještě o více. S dovětkem, že výraznější kroky může bankovní rada přijmout nyní a měnovou politiku dolaďovat později. Tržní pohled, že na konci letošního roku, bude hlavní sazba ČNB pod 4 % je podle něj realistický. Nejistota ohledně výsledku únorového zasedání ČNB se tak zvyšuje – snížení sazeb je jisté, ale bude to o 25 nebo o 50 bodů? My jsme doposud vycházeli z předpokladu, že si bude chtít většina bankovní rady počkat na tvrdé výsledky lednové CPI inflace a sazby půjdou dolů jen o 25 bodů. Z ČNB v posledních týdnech však chodí docela hodně vzkazů, že sazby půjdou dolů rovnou o 50 bodů (Holub, Frait jasně pro výraznější snížení sazeb; Kubíček, Procházka mohou nakonec rovněž hlasovat pro 50 bodové snížení). V tomto kontextu tak upravujeme i náš výhled na výsledek zasedání ČNB – aktuálně vidíme vyrovnané šance na snížení sazeb o 25 i 50 bazických bodů.

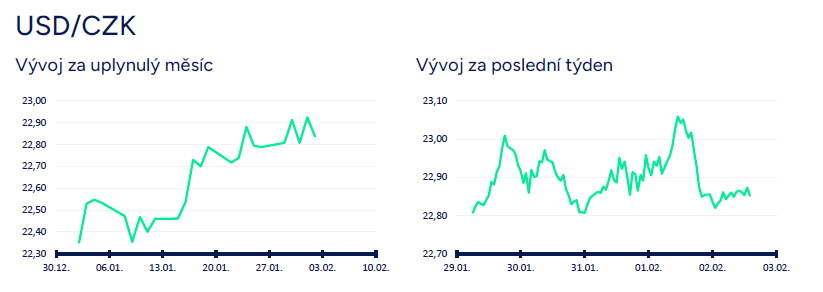

Vývoj USD/CZK

- Koruna vůči americkému dolaru sice v průběhu tohoto týdne oslabila nad hranici 23 CZK/USD (nejslabší hodnoty koruny od začátku loňského listopadu), ale tyto ztráty dokázala poměrně rychle smazat. Zkraje pátečního odpoledne, ještě před zveřejněním lednových čísel z amerického pracovního trhu, se obchodovalo v blízkosti úrovně 22,85 CZK/USD. V příštím týdnu budou mít na kurz koruny vůči dolaru dopad dva faktory (1) obchodování na eurodolaru, (2) rozhodnutí ČNB o sazbách. Velmi dobře se tak může stát, že případné oslabení dolaru na EURUSD bude negováno rozhodnutím ČNB snížit úrokoví sazby rovnou o 50 bazických bodů.

- Hlavní makroekonomickou událostí v USA bylo v tomto týdnu zasedání americké centrální banky (Fed), která ponechala úrokové sazby beze změny v rozmezí 5,25 – 5,50 %. Více k Fedu píšeme v oddílu EURUSD. Z dalších makro statistik spotřebitelská důvěra CB v lednu vzrostla na 114,8 z prosincových 108 bodů (nejvyšší hodnoty za poslední dva roky), což jde ruku v ruce s odeznívající inflací a nízkou nezaměstnaností. Právě statistiky z pracovního trhu poutaly kromě zasedání Fedu v tomto týdnu největší pozornost. Podle průzkumu JOLT v prosinci počet celkových nabízených pracovních míst vzrostl na 9,03 mil. (v listopadu 8,93 mil.). Od poloviny r. 2022 se sice ukazatel volných míst trendově mírně snižuje, ale v historickém kontextu zůstává i nadále velmi vysoko. Další statistiky z amerického pracovního trhu však zklamaly. Podle ADP reportu bylo v lednu vytvořeno jen 107 tis. nových pracovních pozic v soukromém sektoru (tržní odhad 145 tis.). Týdenní počet nových žádostí o podporu v nezaměstnanosti vzrostl na 224 tis. Nejsledovanější NFP (tvorba pracovních míst mimo zemědělství) ještě v době psaní těchto řádků nebyly zveřejněny.

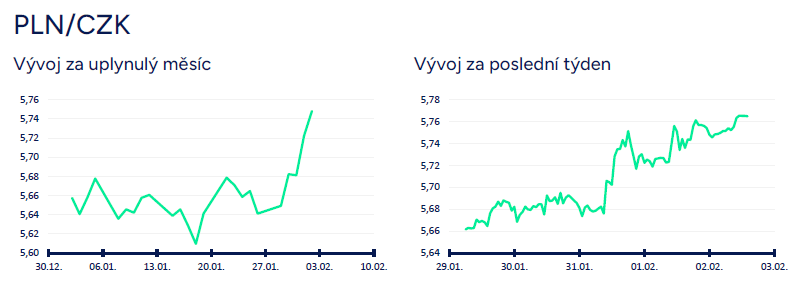

Vývoj PLN/CZK

- Koruna vůči euru spíše oslabovala (riziko výraznějšího snížení sazeb na únorovém zasedání ČNB), zlotý naopak vůči euru prudce posiloval. Tento divergentní vývoj se samozřejmě promítl do kurzu koruny vůči zlotému výrazným oslabením české měny až k hladině 5,77 CZK/PLN zkraje pátečního odpoledne. Vzhledem k tomu, že v příštím týdnu může koruna dále oslabit s ohledem na zasedání ČNB, tak reálně hrozí i další oslabení koruny vůči zlotému, a to nad hladinu 5,80 CZK/PLN. V několikaměsíčním horizontu je však podle nás takovýto vývoj zlotého neudržitelný, a proto i nadále předpokládáme, že se obchodování bude postupně vracet zpět k hladině 5,50 CZK/PLN. Rizikem je pro korunu nyní především rychlejší snižování úrokových sazeb ze strany ČNB.

- Polská ekonomika v roce 2023 předběžně vzrostla jen o 0,2 %, což je výrazně pod tržním odhadem (0,5 %). Konkrétní odhady za 4. čtvrtletí zveřejněny nebyly, ale pokud použijeme data z eurostatu a vyjdeme z HDP za první tři čtvrtletí loňského roku, tak pro 4. čtvrtletí po dopočítání vychází přibližně -1,0 % % k/k a +1,9 % r/r (sezónně a kalendářně očistěná data). Pravděpodobným vysvětlením je pokles spotřeby domácností a zásob ve 4. čtvrtletí, ale detaily budou upřesňovány v dalších týdnech. Pokud jde o spotřebu domácností, tak pro letošek lze podle nás očekávat poměrně výrazné oživení spotřeby a tím i HDP s ohledem na nižší inflaci a reálný růst mezd. Z dalších statistik byl zveřejněn ještě index PMI ve výrobě za leden (mírný pokles na 47,1 z prosincových 47,4 bodu).

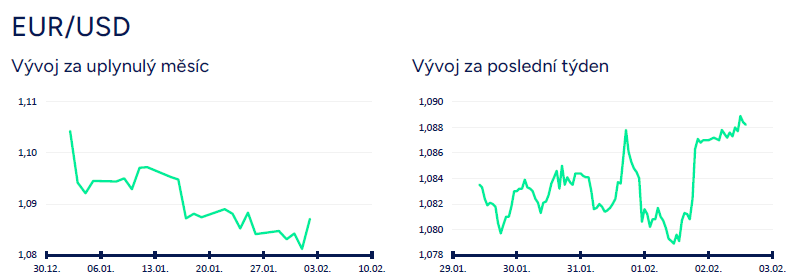

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo v rozmezí 1,078 – 1,09 USD/EUR. Tyto řádky jsou psány ještě před zveřejněním lednových čísel z amerického pracovního trhu (NFP), které obvykle na eurodolar přinesou větší volatilitu. Šéf Fedu J. Powell sice ve středu večer ochladil očekávání, že Fed začne snižovat úrokové sazby již od března, ale slabší lednová čísla z amerického pracovního trhu nedovolila dolaru výrazněji posílit. Při pohledu na pokles výnosů na amerických vládních dluhopisech to vypadá, že finanční trh je stále více nastaven na to, že Fed začne sazby snižovat a jestli to bude již v březnu (stále nelze vyloučit) nebo až ve 2. čtvrtletí, vlastně není až tak důležité. My vidíme riziko v tom, že Fed pravděpodobně zahájí snižování úrokových sazeb v době, kdy je nezaměstnanost v USA stále velmi nízká a finanční podmínky jsou navzdory vysokým sazbám poměrně dost uvolněné (historicky není příliš časté, že by Fed zahájil snižování sazeb v případě tak uvolněných měnových podmínek, jako je tomu nyní – Chicago Fed National Financial Conditions Index) a Fed tím podle nás riskuje udržitelné dosažení 2 % inflačního cíle.

- Americká centrální banka (Fed) ponechala na lednovém zasedání úrokové sazby beze změny. Hlavní sazba (Federal Funds Rate – FFR) tak zatím zůstává v rozmezí 5,25 - 5,50 %. To, co se však mění je komunikace Fedu a jejího šéfa J. Powella. Je totiž jasné, že úrokové sazby nebudou na současných vysokých hodnotách napořád, a že se pravděpodobnost snížení sazeb na nadcházejících zasedáních Fedu zvyšuje. Fed však zároveň připouští, že k tomu, aby začal snižovat úrokové sazby potřebuje více jistoty v makroekonomických datech. Především musí spotřebitelská inflace udržitelně zpomalovat ke 2 %. Jestli bude mít Fed dostatečnou jistotu již na březnovém zasedání, kdy bude mít k dispozici lednovou a únorovou CPI inflaci, je otázkou. Podle prohlášení J. Powella to spíše vypadá, že ne. Pravděpodobnější tak nyní je, že Fed zahájí snižování úrokových sazeb až ve 2. čtvrtletí letošního roku. A v polovině roku by zároveň Fed mohl snížit tempo kvantitativního utahování z aktuálního měsíčního objemu 95 mld. dolarů (vládní dluhopisy 60 mld. a hypotéční zástavní listy 35 mld.).

- V eurozóně byly zveřejněny předběžné odhady hrubého domácího produktu (HDP) za 4. čtvrtletí loňského roku (předběžně 0 % k/k a +0,1 % r/r). Indexy PMI ve 4. čtvrtletí i tržní konsenzus (my rovněž) počítaly s mírnou recesí evropské ekonomiky ve druhé polovině loňského roku. Eurozóna se však technické definici recese těsně vyhnula, pokud tedy nebudou předběžné odhady revidovány směrem dolů. V souhrnu za rok 2023 HDP eurozóny vzrostl o 0,5 % (v ČR poklesl HDP o 0,4 %), když pravděpodobně stejně jako v ČR kladně do HDP přispíval zahraniční obchod a záporně spotřeba domácností a zásoby. Největší evropská ekonomika, Německo, ve 4. čtvrtletí (-0,3 % k/k, -0,2 % r/r a za celý rok 2023 -0,3 %). V tomto ohledu tak lze najít pojítko mezi poklesem ekonomik v Německu a v ČR.

- Spotřebitelská HICP inflace v eurozóně v lednu předběžně -0,4 % m/m a +2,8 % r/r a v jádrové složce -0,9 % m/m a +3,3 % r/r. Inflace tak v eurozóně viditelně odeznívá. Z poptávkové strany bude pro zpomalování inflace důležitý vývoj mezd v eurozóně. Rizikem je růst nákladů lodní přepravy, kde se cena za poslední měsíc zdvojnásobila.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Česká ekonomika v roce 2025 ve znamení stabilizace, silné koruny a měnící se role exportu. V novém roce čeká firmy velké rozhodování, ne setrvačnost

Vánoční byznys pod tlakem měnových kurzů

Malé a střední firmy objevují kouzlo finančních spotových transakcí: rychlejší, levnější a transparentnější než u velkých bank