Klíčové události a ukazatele

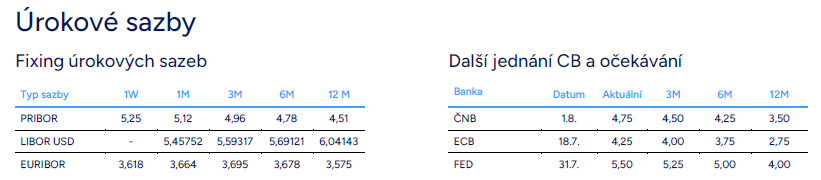

- ČR: Bankovní rada České národní banky snížila úrokové sazby o 0,50 p. b. – hlavní sazba, 2týdenní repo, nově 4,75 %.

- Eurozóna: Peněžní zásoba M3 v květnu zrychlila na 1,6 % r/r z dubnových 1,4 % r/r.

- Německo: Index podnikatelského klimatu Ifo v červnu poklesl na 88,6 z květnových 89,3 bodu.

- Polsko: Maloobchodní tržby v květnu +3,3 % m/m po sezónním očištění a +5,0 % r/r.

- USA: Spotřebitelská důvěra CB v červnu poklesla na 100,4 z květnových 101,3 bodu. Jádrový deflátor výdajů na osobní spotřebu (PCE) v květnu +0,1 % m/m a +2,6 % r/r.

Očekávané události a ukazatele

- ČR: Index PMI ve výrobním sektoru (červen). Maloobchodní tržby (květen).

- Eurozóna: Konference centrálních bankéřů v Sintře. Index spotřebitelských cen HICP (červen) – předběžný odhad.

- Německo: Průmyslová produkce a nové průmyslové zakázky (květen).

- Polsko: Zasedání Polské centrální banky (NBP). Index PMI ve výrobě (červen).

- USA: Index ISM ve službách (červen). Záznam (Minutes) z červnového zasedání Fedu. Míra nezaměstnanosti a tvorba pracovních míst NFP (červen).

Vývoj EUR/CZK

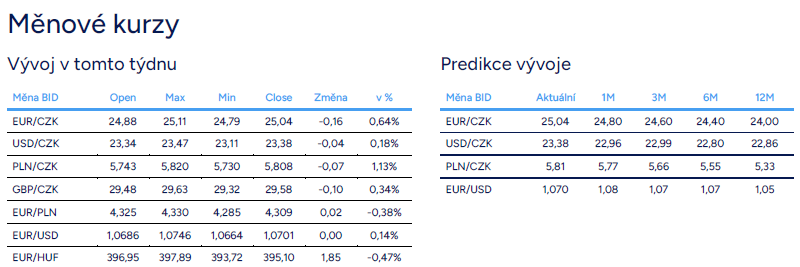

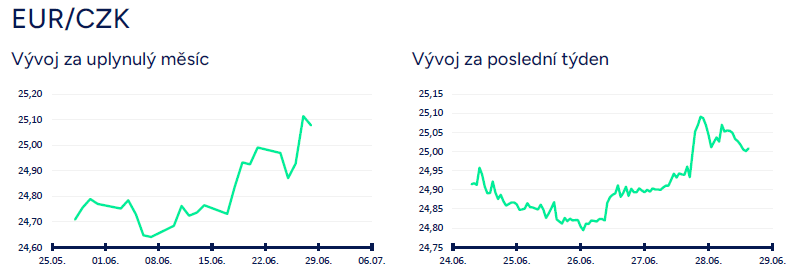

- Koruna vůči euru na začátku tohoto týdne mírně posilovala a obchodování se přesunulo k hladině 24,80 CZK/EUR. Ve čtvrtek odpoledne však koruna skokově oslabila po zveřejnění výsledků zasedání bankovní rady České národní banky (ČNB), na kterém ČNB snížila úrokové sazby o 50 bodů. Do tiskové konference s guvernérem A. Michlem sice koruna většinu ztrát vymazala, ale následně začala opět oslabovat a obchodování se přesunulo výše nad hranici 25 CZK/EUR, kde se koruna pohybovala i zkraje pátečního odpoledne.

- Jaký lze očekávat vývoj koruny během léta? Předpokládám, že zpomalení cyklu uvolňování měnové politiky ČNB by mělo ve druhé polovině roku pozitivně dopadat na kurz koruny. Obchodování v rozmezí 24,50 - 25 CZK/EUR ve 3. čtvrtletí tak podle mě zůstává pravděpodobnější variantou, než opětovné delší oslabení české měny výrazněji nad hranici 25 CZK/EUR jako v období únor až duben. Krátkodobě samozřejmě nelze vyloučit dočasně slabší kurz české měny. Rizikem pro slabší korunu (výrazněji nad hranicí 25 CZK/EUR) je kombinace horších čísel z tuzemské a evropské ekonomiky během léta (zastavení hospodářského oživení) a nárůstu rizikové averze na finančních trzích. Na začátku července se může koruna dostat pod prodejní tlak i v návaznosti na výsledky francouzských parlamentních voleb (fiskální riziko s negativním dopadem na EURUSD).

- Hlavní domácí makroekonomickou událostí bylo v závěru června výše zmiňované zasedání bankovní rady ČNB. Bankovní rada snížila úrokové sazby o 50 bazických bodů. Hlavní úroková sazba, dvoutýdenní repo, tak nově činí 4,75 %. Ve stejném rozsahu byly sníženy i další úrokové sazby – diskontní sazba na 3,75 % a lombardní na 5,75 %. Retrospektivně lze říct, že to, že se bankovní rada nakonec přikloní k výraznějšímu snížení sazeb, dávaly tušit rozhovory s centrálními bankéři během června. Snížení sazeb v rámci bankovní rady však nebylo jednomyslné, když pět centrálních bankéřů hlasovalo pro 50 bodové snížení, zatímco dva pro snížení sazeb jen o 25 bodů. V souhrnu za první polovinu letošního roku bankovní rada snížila sazby o 200 bodů, což se promítlo do poklesu hlavní sazby z 6,75 % na 4,75 %.

- Podle mě nyní v červnu ČNB naposledy snížila sazby o 50 bodů a pro druhou polovinu letošního roku je nutné počítat s tím, že proces snižování sazeb významněji zpomalí nebo bude dokonce přerušen, což ostatně na tiskové konferenci jasně avizoval i guvernér A. Michl. Otázkou je jak moc. Pokud by ČNB pokračovala ve snižování sazeb o 25 bodů na zasedání, tak by na konci roku hlavní sazba činila 3,75 %. Pravděpodobnější je podle mě to, že centrální bankéři na některém ze zasedání sazby snižovat vůbec nebudou, což by znamenalo, že se na konci letošního roku bude hlavní úroková sazba pohybovat na 4 % (tuto hladinu uvedl např. viceguvernér J. Frait), případně na 4,25 %, pokud ČNB sníží sazby jen dvakrát.

- Z domácích makroekonomických statistik v tomto týdnu ještě poutaly pozornost konjunkturální průzkumy. Důvěra domácích ekonomických subjektů v červnu oproti květnu vzrostla o 1,6 bodu na hodnotu 98,0. Jedná se o nejvyšší hodnotu důvěry (souhrnného indikátoru důvěry) za poslední dva roky a potvrzuje se tak pokračující oživování tuzemské ekonomiky ve 2. čtvrtletí. Zároveň je však třeba dodat, že v červnu k růstu důvěry přispíval výhradně podnikatelský sektor a de facto jen průmysl, zatímco důvěra mezi spotřebiteli meziměsíčně mírně poklesla. Rovněž lze mít určité výhrady ke zvýšení optimismu mezi průmyslovými podniky, který podle mě zatím není úplně podložen reálnými daty. Navíc slabší červnové indexy PMI a Ifo ve výrobě v Německu další rychlý růst důvěry tuzemských průmyslových podniků podle mě příliš nepodporují. Hrubý domácí produkt (HDP) v 1. čtvrtletí finálně +0,2 % k/k a +0,3 % r/r.

Vývoj USD/CZK

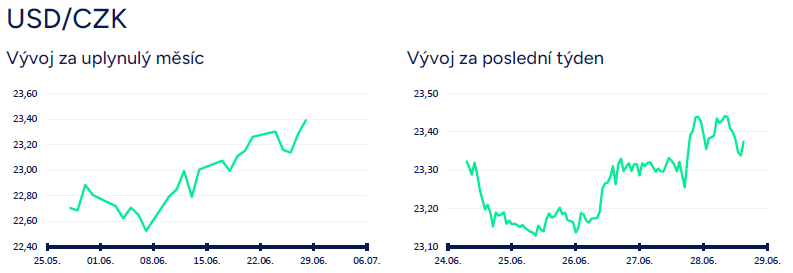

- Koruna vůči americkému dolaru v tomto týdnu oslabila a zkraje pátečního odpoledne se pohybovala v blízkosti hladiny 23,40 CZK/USD. Jedná se o nejslabší hodnoty koruny za poslední dva měsíce. Za oslabením koruny v tomto týdnu stálo primárně rozhodnutí bankovní rady České národní banky (ČNB) o úrokových sazbách (snížení sazeb o 50 bazických bodů). Vzhledem k nejistému vývoji na eurodolaru v příštím týdnu (možné riziko oslabení eura v návaznosti na výsledky 1. kola parlamentních voleb ve Francii) nelze vyloučit, že si koruna další ztráty vůči americké měně připíše i v úvodu července.

- V USA byla v tomto týdnu sice zveřejněna řada zajímavých makroekonomických statistik, ale jednalo se spíše o data druhého sledu, která na kurz dolaru neměla výraznější dopad (obchodování na eurodolaru setrvávalo v širším okolí hladiny 1,07 USD/EUR). Z pohledu kurzotvorných událostí bude zajímavější již příští týden, kdy bude mít např. na konferenci v portugalské Sintře (evropská obdoba amerického Jackson Hole) projev šéf amerického Fedu J. Powell, bude zveřejněn záznam (Minutes) z červnového zasedání Fedu, publikován bude červnový ISM index ve službách, a především v závěru týdne budou zveřejněna červnová čísla z amerického pracovního trhu (NFP). A v neposlední řadě se můžeme hned po víkendu dočkat výraznějších pohybů dolaru v návaznosti na výsledky 1. kola voleb ve Francii.

- Z makroekonomických statistik v tomto týdnu. Spotřebitelská důvěra CB v červnu poklesla na 100,4 z květnových 101,3 bodu. Ke zhoršení došlo ve složce očekávání (index se nachází pod 80 bodovou hranicí, která obvykle signalizuje recesi, již po dobu pěti měsíců). Americká ekonomika (HDP) v 1. čtvrtletí dle finálních dat vzrostla o 1,4 % k/k (revize směrem nahoru z 1,3 % k/k). Jedná se však o nejnižší růst od 1. poloviny roku 2022. K revizi směrem nahoru došlo u fixních investic, vládních výdajů a exportu, oproti původnímu odhadu se snížily zejména spotřebitelské výdaje. Objednávky zboží dlouhodobé spotřeby v květnu +0,1 % m/m. A v pátek odpoledne jádrová PCE inflace v květnu +0,1 % m/m a +2,6 % r/r.

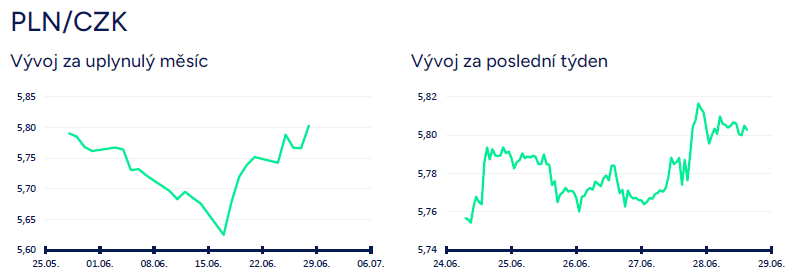

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v závěru týdne oslabila k hladině 5,80 CZK/PLN, když negativně reagovala na výraznější snížení úrokových sazeb ze strany České národní banky (ČNB) o 50 bodů. Během léta nelze vyloučit, že koruna z aktuálních hodnot ještě oslabí směrem k hladině 5,90 CZK/PLN. V průběhu druhé poloviny letošního roku lze však podle mě očekávat postupné posilování koruny k hladině 5,50 CZK/PLN, a to především s ohledem na zrychlení spotřebitelské inflace v Polsku a opatrný postup ČNB s dalším snižováním úrokových sazeb.

- Ze zveřejněných statistik v Polsku poutaly v tomto týdnu pozornost květnové maloobchodní tržby (+3,3 % m/m po sezónním očištění a +5,0 % r/r). Maloobchod se tak po slabém dubnu (především sezónní efekt kvůli Velikonocům) v květnu vrátil na růstovou trajektorii z letošního 1. čtvrtletí. Vzhledem k silnému růstu mezd (v soukromém sektoru v květnu nominálně +11,4 % r/r), velmi nízké nezaměstnanosti (v květnu 5 %), odeznívající inflaci a postupnému obnovování spotřebitelské důvěry lze v průběhu letošního roku podle mě očekávat další růst maloobchodu a spotřeby domácností. Z dalších zveřejněných makroekonomických statistik peněžní zásoba M3 v květnu zrychlila na 8,0 % r/r z dubnových 7,4 % r/r (zrychlila úvěrová aktivita u domácností i podniků). V závěru týdne byl ještě publikován předběžný odhad červnové spotřebitelské inflace CPI (+0,1 % m/m a +2,6 % r/r). V příštím týdnu stojí za zvýšenou pozornost zasedání Polské centrální banky (NBP), na kterém sice centrální bankéři ponechají úrokové sazby beze změny, ale bude zveřejněna nová makroekonomická prognóza.

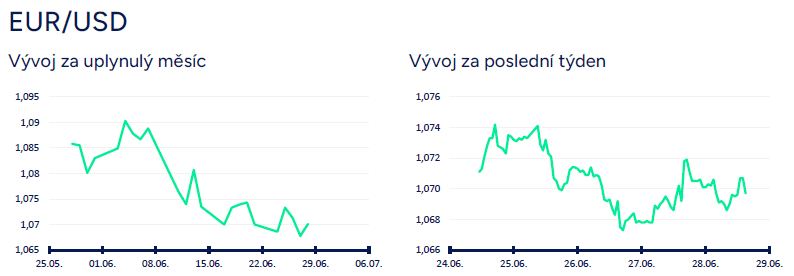

Vývoj EUR/USD

- Na hlavním měnovém páru v tomto týdnu (v první polovině týdne) pokračovalo obchodování v rozmezí cca 1,067 – 1,075 USD/EUR. Za relativně omezenými pohyby na eurodolaru stála především absence velmi významných makroekonomických statistik na obou stranách Atlantiku (výjimkou německý index Ifo, či PCE inflace v USA). To se může na začátku července velmi dobře změnit, protože příští týden bude na důležité makroekonomické události a statistiky o poznání bohatší (namátkou předběžný odhad červnové HICP inflace v eurozóně či červnová čísla z amerického pracovního trhu včetně nejsledovanějších NFP) a v portugalské Sintře se navíc uskuteční konference centrálních bankéřů (obdoba amerického Jackson Hole). Prezidentka Evropské centrální banky (ECB) Ch. Lagardeová bude vystupovat ve stejném panelu s šéfem amerického Fedu J. Powellem. Nepředpokládám, že bychom se dozvěděli něco zásadně nového ohledně nejbližšího vývoje měnových politik v eurozóně či v USA (o poznání důležitější bude v tomto směru pravděpodobně srpnová konference v Jackson Hole), ale k překvapení samozřejmě může dojít. V neposlední řadě může euro hned zkraje týdne výrazněji reagovat na 1. kolo parlamentních voleb ve Francii.

- Z makroekonomických statistik v eurozóně byl v úvodu týdne zveřejněn index podnikatelského klimatu Ifo v Německu, jehož hodnota v červnu poklesla na 88,6 z květnových 89,3 bodu. Důvodem byl pokles ve složce očekávání na 89 z květnových 90,4 bodu, zatímco ve složce hodnocení současné situace hodnota stagnovala na 88,3 bodu. Ve 2. čtvrtletí se oproti začátku letošního roku hodnota Ifo indexu zvýšila, což naznačuje, že by německá ekonomika měla ve 2. čtvrtletí vykázat mírný mezikvartální růst. Z pohledu sledovaných odvětví došlo v červnu především ke zhoršení sentimentu ve výrobním sektoru, když průmyslové podniky byly více skeptické z budoucího vývoje (primárně pokles nedokončených zakázek). Nálada se mezi německými průmyslovými podniky sice v průběhu letošního ledna až května postupně zlepšovala, ale v podstatě téměř výhradně ve složce očekávání, zatímco hodnocení současné situace de facto stagnovalo. Ve srovnání s výrobou se v červnu zlepšil sentiment podniků v sektoru služeb. De facto totožný obrázek (slabá výroba a oživení ve službách) nabídly červnové indexy PMI pro Německo. Pro citelnější oživení německého hospodářství ve druhé polovině letošního roku by bylo potřeba významnější zlepšení situace ve výrobě, k čemuž však zatím nedochází.

- Z dalších statistik v eurozóně byl v tomto týdnu zveřejněn např. index ekonomického sentimentu (v červnu pokles na 95,9 z květnových 96,1 bodu), peněžní zásoba M3 v květnu zrychlila na 1,6 % r/r z dubnových 1,4 % r/r. V Německu nezaměstnanost v červnu vzrostla na 6 % z květnových 5,9 %.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.