Klíčové události a ukazatele

- ČR: Hrubý domácí produkt ve 3. čtvrtletí podle předběžného odhadu +0,3 % k/k a +1,3 % r/r. Index PMI ve výrobním sektoru v říjnu vzrostl na 47,2 ze zářijových 46,0 bodu.

- Eurozóna: Hrubý domácí produkt ve 3. čtvrtletí podle předběžného odhadu +0,4 % k/k a +0,9 % r/r. Index spotřebitelských cen HICP v říjnu podle předběžného odhadu +0,3 % m/m a +2,0 % r/r a v jádrové složce +0,2 % m/m a +2,7 % r/r.

- Německo: Hrubý domácí produkt ve 3. čtvrtletí podle předběžného odhadu +0,2 % k/k a -0,2 % r/r.

- Polsko: Index spotřebitelských cen CPI v říjnu předběžně +0,3 % m/m a +5,0 % r/r.

- USA: Hrubý domácí produkt ve 3. čtvrtletí podle předběžného odhadu +2,8 % k/k anualizovaně. Míra nezaměstnanosti v říjnu stagnovala na 4,1 % a bylo vytvořeno jen 12 tis. pracovních míst mimo zemědělský sektor (NFP).

Očekávané události a ukazatele

- ČR: Zasedání bankovní rady České národní banky. Průmyslová produkce a zahraniční obchod se zbožím (září). Maloobchodní tržby (září).

- Eurozóna: Indexy PMI v sektoru služeb a ve výrobě (říjen) – finální údaje.

- Německo: Průmyslová produkce a nové průmyslové zakázky (září). Zahraniční obchod se zbožím (září).

- Polsko: Zasedání polské centrální banky NBP.

- USA: Prezidentské volby. Zasedání amerického Fedu. Index ISM v sektoru služeb (říjen).

Vývoj EUR/CZK

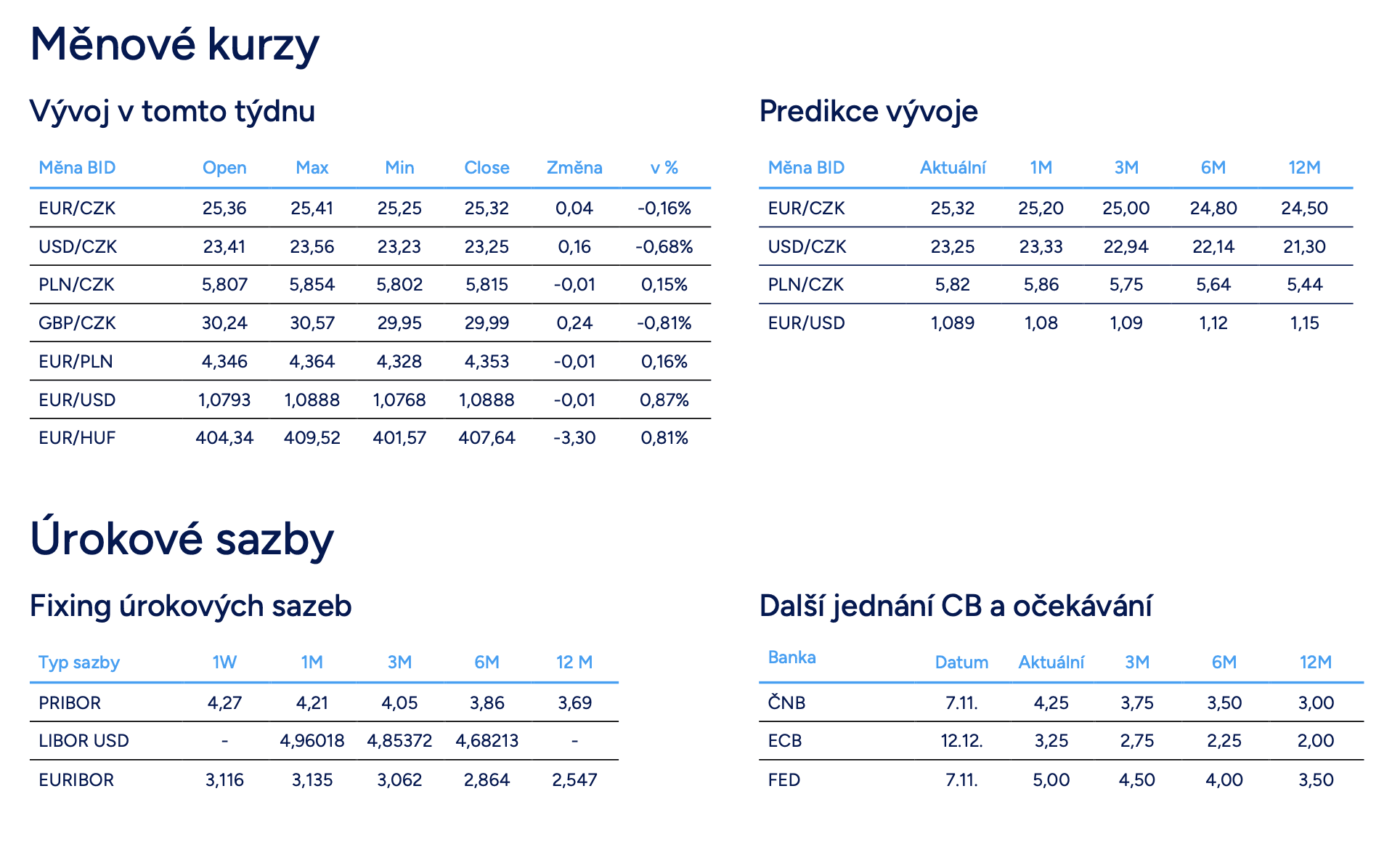

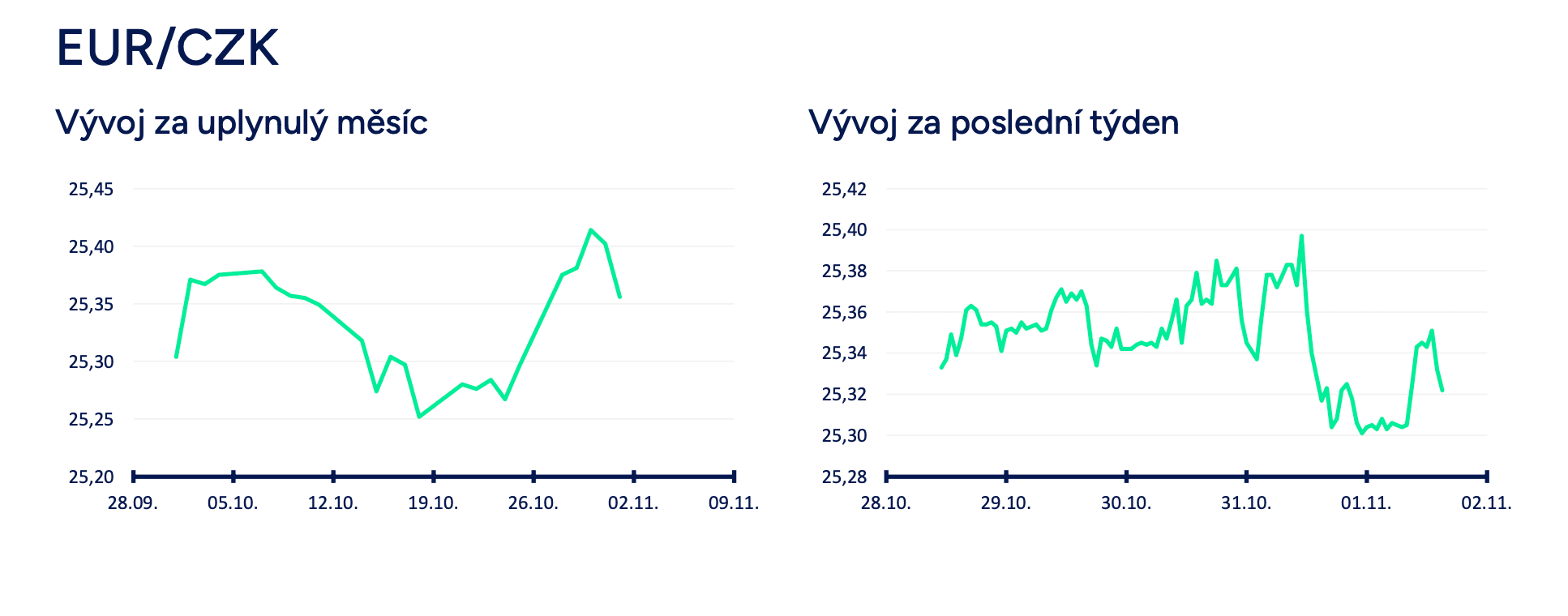

- Koruna vůči euru hned zkraje týdne poměrně prudce oslabila a obchodování se odehrávalo v blízkosti hladiny 25,40 CZK/EUR. Těžko říci, co přesně stálo za tímto oslabením české měny. Vzhledem k pondělnímu státnímu svátku k tomu nepochybně přispěla nízká likvidita. Určitým vysvětlením je i to, že koruna s opožděním kopírovala vývoj dalších středoevropských měn (HUF, PLN), které vůči euru oslabovaly již v předchozím týdnu, zatímco koruna nikoliv.

- Vzhledem k tomu, že v příštím týdnu zasedá bankovní rada České národní banky (ČNB) a v USA se konají prezidentské volby a zasedá americký Fed, tak je poměrně pravděpodobné, že obchodování s korunou bude na začátku listopadu velmi volatilní. Z technického pohledu by měla případné oslabování koruny zadržet hladina 25,50 CZK/EUR. Na druhé straně by případné posílení koruny mělo být limitováno hladinou 25,20 CZK/EUR a alternativně až hranicí 25 CZK/EUR. Pokud se nestane nic mimořádného, tak by obchodování v rozmezí 25 – 25,50 CZK/EUR mělo pokračovat i v listopadu. Určitým rizikem pro oslabení koruny nad hladinu 25,50 CZK/EUR by byla kombinace vítězství D. Trumpa, silná čísla z americké ekonomiky a zastavení cyklu snižování úrokových sazeb ze strany amerického Fedu.

- Z domácích makroekonomických statistik byl v tomto týdnu zveřejněn předběžný odhad hrubého domácího produktu (HDP) za 3. čtvrtletí (+0,3 % k/k a +1,3 % r/r). To, že HDP vzroste o 0,3 % k/k jsem ostatně avizoval v minulém týdnu. Domácí ekonomika sice dále rostla, ale tempo oživování zůstává utlumené. Na druhé straně, pokud vezmu v potaz velmi slabou výkonost německého průmyslu a zářijové povodně, tak celkový výkon české ekonomiky není až tak špatný. Za předpokladu, že se stejná růstová dynamika udrží i ve 4. čtvrtletí, tak letos HDP vzroste o 0,9 %.

- Detailnější vhled do struktury HDP zveřejní ČSÚ až na konci listopadu. Ze základních informací, které ČSÚ poskytl je zřejmé, že k mezičtvrtletnímu růstu HDP přispěla především domácí poptávka, zatímco zahraniční poptávka stagnovala. Kladně k růstu hrubé přidané hodnoty mezičtvrtletně přispěl průmysl a dařilo se i stavebnictví. Toto ostatně naznačovaly měsíční statistiky z července a srpna, ať již se bavíme o maloobchodu, průmyslu či stavebnictví. K meziročnímu růstu tuzemské ekonomiky o 1,3 % ve 3. čtvrtletí přispěla především spotřeba domácností v kombinaci s se spotřebou vládních institucí a zahraniční poptávkou. Naopak negativně přispívala tvorba hrubého kapitálu. V tomto směru je třeba zmínit, že meziroční růst HDP o 1,3 % je nutné brát v kontextu velmi slabého 3. čtvrtletí roku 2023, když spotřeba domácností byla v tomto čtvrtletí velmi výrazně utlumená.

- Index PMI ve výrobě v říjnu vzrostl na 47,2 ze zářijových 46,0 bodu. Podle PMI se utlumená poptávka napříč českým zpracovatelským sektorem v říjnu projevila dalším poklesem výroby i nových zakázek. S velmi opatrným optimismem lze hodnotit to, že výroba klesla nejpomaleji za téměř dva a půl roku a tempo redukce nových zakázek bylo po srpnu druhé nejslabší od dubna 2022.

- V příštím týdnu zasedá bankovní rada ČNB (7/11) a bude to zasedání s novou makroekonomickou prognózou. Oproti srpnové prognóze ČNB je již téměř jistě, že letos domácí ekonomika poroste pomaleji, než o 1,2 %, zatímco růst spotřebitelské inflace bude o trochu vyšší, než 2,2 %. Koruna vůči euru je víceméně v souladu se srpnovou prognózou a aktuálně je jen nepatrně slabší. Zajímavé bude sledovat, zda dojde k posunu v načrtnuté trajektorii úrokových sazeb, když bankovní rada ve 3. čtvrtletí snižovala sazby (2týdenní repo) rychleji ve srovnání se srpnovou prognózou. V neposlední řadě došlo od poloviny září k poměrně výraznému poklesu úrokové sazby 3M EURIBOR. Suma sumárum je téměř jisté, že ČNB v příštím týdnu sníží úrokové sazby o 25 bodů, tj. pokles hlavní sazby (2týdenní repo) na 4 %.

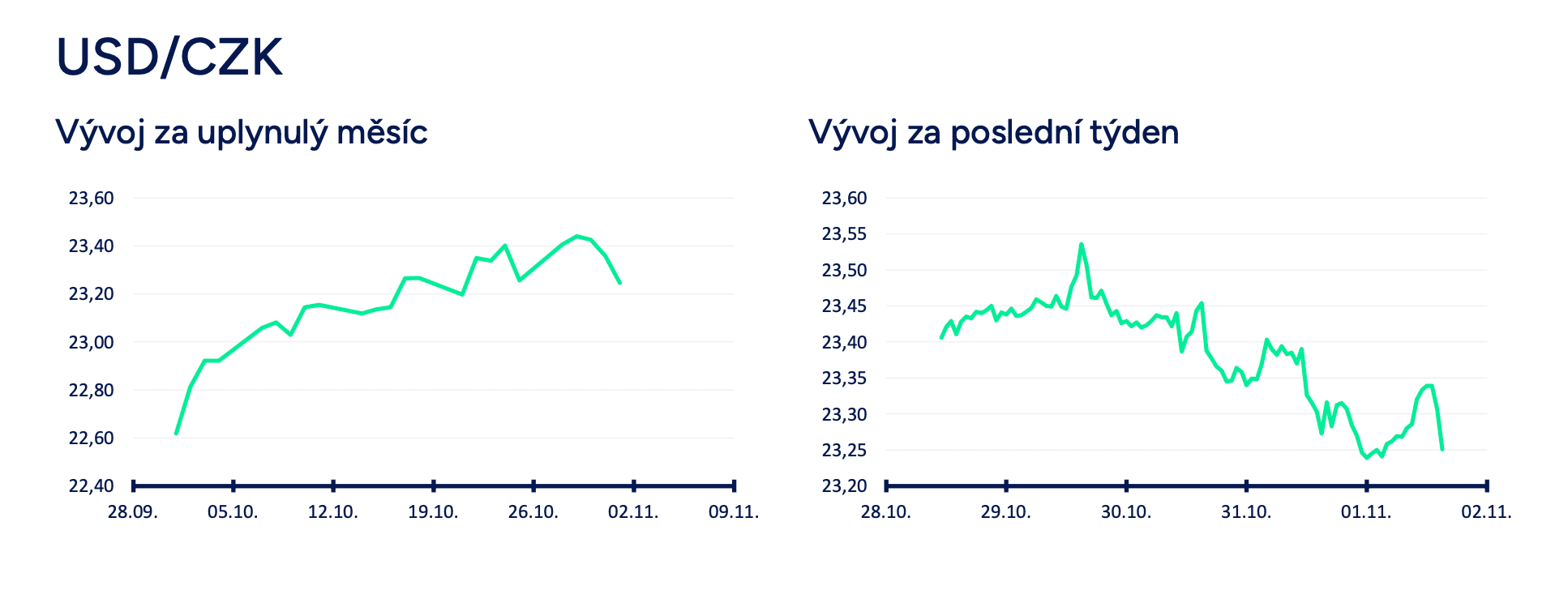

Vývoj USD/CZK

- Koruna vůči americkému dolaru na začátku tohoto týdne oslabila až nad hladinu 23,50 CZK/USD (téměř tříměsíční minimum koruny). Následně v průběhu týdne koruna opatrně posilovala směrem k hladině 23,30 CZK/USD v návaznosti na vývoj na eurodolaru (mírné posilování eura). Z pohybů koruny v tomto týdnu nemá podle mě dělat smysl výraznější závěry. Za prvé tyto řádky píši ještě před zveřejněním nejsledovanějších statistik z amerického pracovního trhu (míra nezaměstnanosti a tvorba pracovních míst NFP), které budou publikovány dnes odpoledne (1/11). Za druhé pro dolar budou kritické události v příštím týdnu, kdy se uskuteční prezidentské volby v USA (5/11) a následně bude zasedat americký Fed (7/11).

- Krátce k prezidentským volbám a možnému dopadu na kurz dolaru. Velmi zjednodušeně platí zhruba následující. Pokud vyhraje volby Trump, tak dolar spíše posílí. Pokud vyhraje volby Harrisová, tak dolar spíše oslabí. Tenhle předpoklad však má několik významných ALE. (1) Finanční trh v průběhu října pravděpodobně započítával do kurzu dolaru vítězství Trumpa. Takže pokud Trump volby skutečně vyhraje, tak reakce dolaru nemusí být až tak výrazná, protože toto vítězství bude očekáváno a v ceně dolaru dopředu již částečně započteno. Naopak, pokud by vyhrála Harrisová, tak by podle mě byla reakce dolaru výraznější – citelnější oslabení dolaru. (2) Dolar si teoreticky může případně připsat další zisky ještě před volbami, takže prostor k dalšímu posílení dolaru po volbách bude nižší. (3) Dva dny po prezidentských volbách pro změnu zasedá americká centrální banka (Fed), která může kurz dolaru rovněž výrazně ovlivnit a případné pohyby dolaru po volbách ještě zvýraznit nebo naopak korigovat. (4) Bude záviset nejen na osobě prezidenta, ale i rozložení sil v Kongresu. Bude prezidentem Trump a celý Kongres bude republikánský nebo bude prezidentkou Harrisová s demokratickou Sněmovnou reprezentantů, ale republikánským Senátem?

- Výsledně se nyní bavit o konkrétnějších hodnotách dolaru po volbách dost dobře nelze. Pokusím se alespoň o vytyčení krajních mezí. V případě silných čísel z USA, vítězství Trumpa a jestřábím Fedu na měnovém páru EURUSD může dojít k posílení dolaru případně až na 1,05 USD/EUR, což pro kurz koruny k dolaru znamená až hladina 24,30 CZK/USD. Naopak v případě vítězství Harrisové a neutrálním Fedu může dolar oslabit až k hladině 1,12 USD/EUR, což pro kurz koruny k dolaru znamená až 22,50 CZK/USD, tj. hodnoty z první poloviny září.

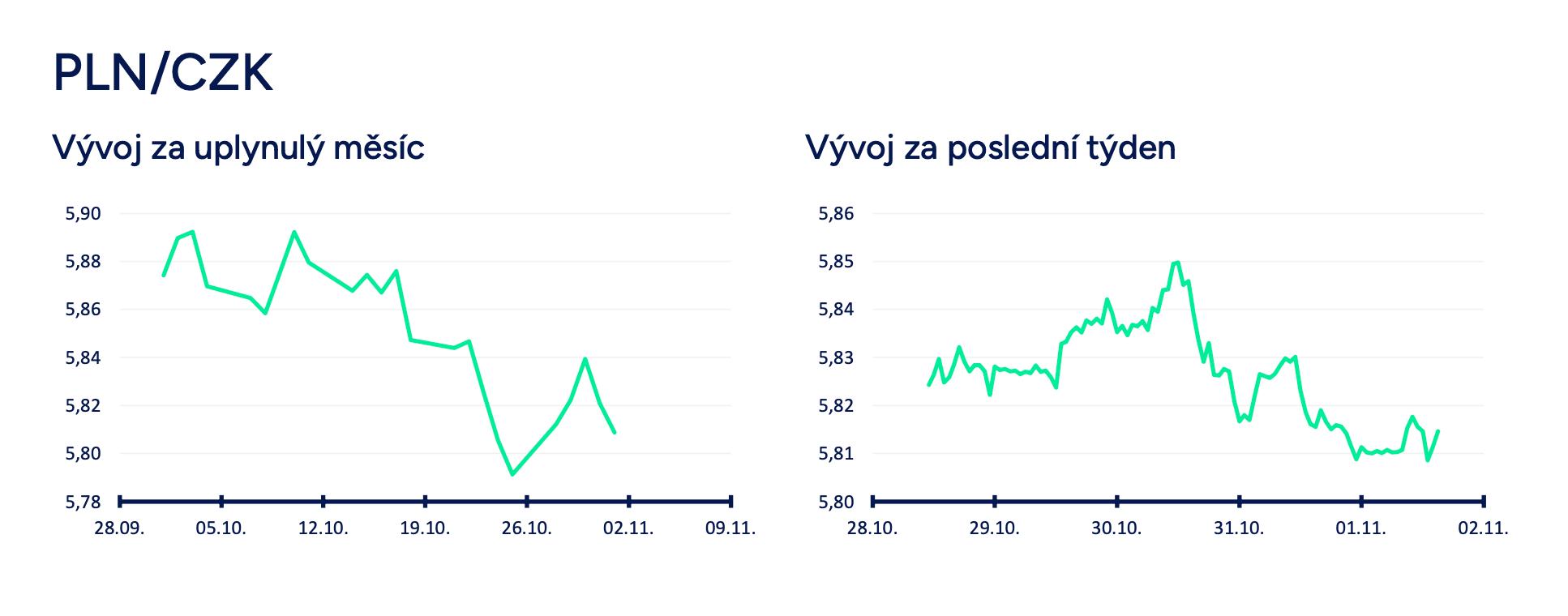

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v první polovině týdne oslabila k hladině 5,85 CZK/PLN. Ve druhé polovině týdne koruna část ztrát umazala a obchodování se vracelo zpět směrem hladině 5,80 CZK/PLN. Oslabení koruny lze částečně připsat tomu, že koruna s opožděním kopírovala vývoj dalších středoevropských měn (HUF, PLN), které vůči euru oslabovaly již v předchozím týdnu, zatímco koruna nikoliv. Na začátku listopadu nelze vyloučit oslabení zlotého hlouběji pod hladinu 5,80 CZK/PLN v návaznosti na události v příštím týdnu (prezidentské volby v USA a zasedání amerického Fedu, v ČR zasedání ČNB a v Polsku zasedání tamní centrální banky NBP). Z dlouhodobějšího nadhledu (měsíce) nadále předpokládám posilování koruny směrem k úrovni 5,50 CZK/PLN.

- Z makroekonomických statistik byl v Polsku v tomto týdnu zveřejněn předběžný odhad vývoje spotřebitelské inflace (CPI)za říjen. Spotřebitelské ceny meziměsíčně vzrostly o 0,3 % (v září +0,1 % m/m), meziroční růst pak zrychlil na 5,0 % v souladu s tržním odhadem (v září +4,9 % r/r). CPI inflace tak zrychluje již sedmý měsíc v řadě, v říjnu je pak na nejvyšší úrovni od prosince 2023. Ceny vzrostly u potravin a nealkoholických nápojů (+4,9 % r/r) a u energií (+11,3 % r/r). Finální údaj bude zveřejněn 15/11, jádrová inflace za říjen pak 18/11 (v září její tempo zrychlilo na 4,3 % r/r).

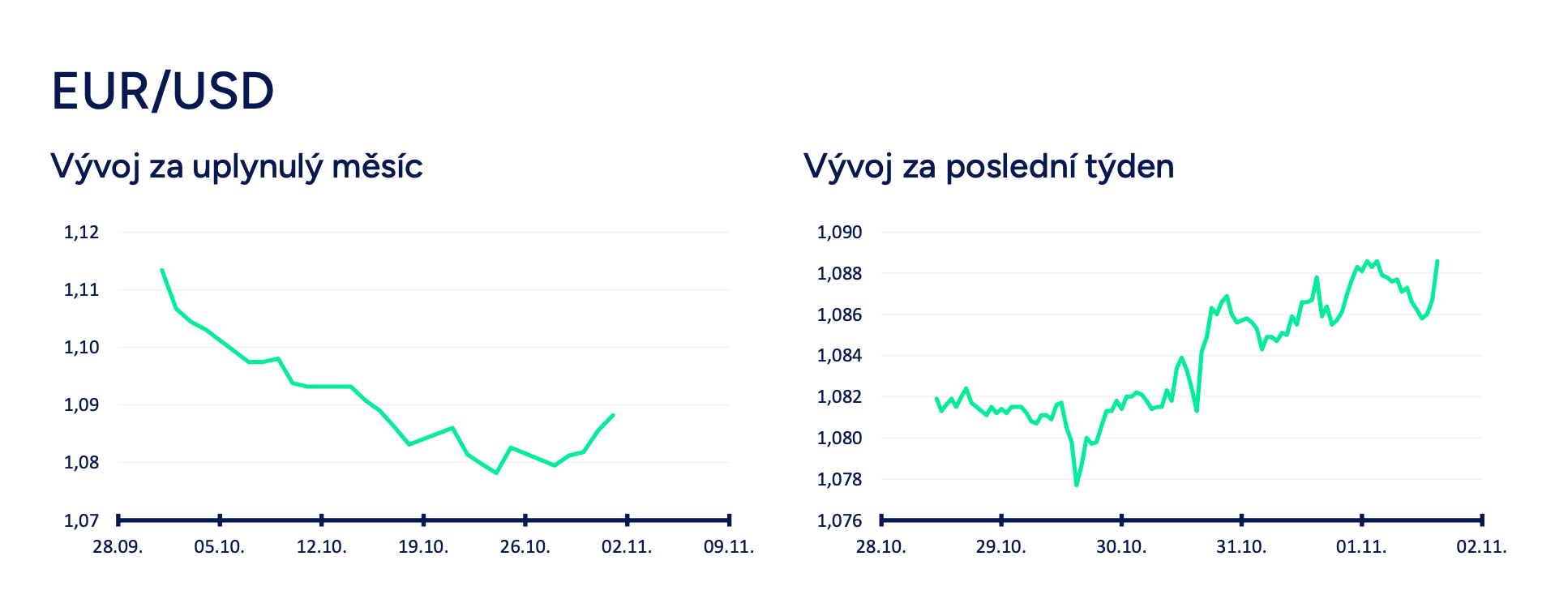

Vývoj EUR/USD

- Na hlavním měnovém páru došlo v závěru října ke stabilizaci obchodování v širším okolí hladiny 1,08 USD/EUR. Ve druhé polovině týdne euro opatrně posilovalo a zamířilo nad hladinu 1,085 USD/EUR. Euru pomohly statistiky z eurozóny v podobě rychlejšího růstu HDP za 3. čtvrtletí a rychlejšího růstu spotřebitelské inflace za říjen. I díky tomu se v tomto týdnu přestaly rozevírat nůžky mezi tržními úrokovými sazbami v eurozóně a v USA. Nic se však nemění na tom, že euro během října vůči dolaru oslabilo o téměř 3 %. Z aktuálních pohybů na eurodolaru v tomto týdnu však podle mě nemá smysl dělat výraznější závěry. Za prvé tyto řádky píši ještě před zveřejněním nejsledovanějších statistik z amerického pracovního trhu (míra nezaměstnanosti a tvorba pracovních míst NFP), které budou publikovány dnes odpoledne (1/11). Za druhé pro dolar budou kritické události v příštím týdnu, kdy se uskuteční prezidentské volby v USA (5/11) a následně bude zasedat americký Fed (7/11).

- O možných dopadech prezidentských voleb na kurz dolaru píši v oddílu USDCZK s dovětkem, že bavit se nyní o konkrétnějších hodnotách dolaru po volbách dost dobře nelze. Pokusím se alespoň o vytyčení krajních mezí. V případě silných čísel z USA, vítězství Trumpa a jestřábím Fedu na měnovém páru EURUSD může dojít k posílení dolaru případně až na 1,05 USD/EUR. Naopak v případě vítězství Harrisové a neutrálním Fedu může dolar oslabit až k hladině 1,12 USD/EUR. Více k prezidentským volbám v USA rovněž na našich webových stránkách zde.

- Z makroekonomický statistik v tomto týdnu zaskočila čísla z eurozóny. Za prvé HDP eurozóny ve 3. čtvrtletí podle předběžného odhadu překvapivě svižně rostl o 0,4 % k/k a o 0,9 % r/r. Osobně jsem čekal jen anemický růst o 0,1 % k/k a to na základě slabého kompozitního indexu PMI. Faktem je, že korelace mezí PMI a HDP se od covidové pandemie dost významně rozvolnila, což pro letošní 3. čtvrtletí platilo dvojnásob, když mezikvartální růst HDP byl paradoxně nejrychlejší v letošním roce. K růstu HDP dost významně přispěl i fakt, že se Německo vyhnulo technické recesi, protože německý HDP ve 3. čtvrtletí činil +0,2 % k/k a -0,2 % r/r. Za druhé překvapil i předběžný odhad spotřebitelské inflace (HICP) za říjen +0,3 % m/m a +2,0 % r/r, přičemž v jádrové složce +0,2 % m/m a +2,7 % r/r. Kombinace rychlejšího hospodářského růstu v eurozóně a vyšší říjnové inflace snižuje šance, že Evropská centrální banka (ECB) v prosinci přistoupí k razantnějšímu snížení úrokových sazeb o 50 bodů. Zároveň je však před prosincovým zasedáním ECB (12/12) dost času a během listopadu a na začátku prosince bude zveřejněna celá řada dalších důležitých statistik.

- V USA byl tento týden bohatý na makroekonomické statistiky, přičemž největší pozornost poutala čísla z pracovního trhu a předběžný odhad HDP za 3. čtvrtletí. K pracovnímu trhu. Celkový počet volných pracovních míst podle průzkumu JOLT v září poklesl na 7,44 mil. ze srpnových 7,86 mil. Počet míst víceméně kontinuálně klesá od poloviny r. 2022 (necelých 12 mil.) a pomalu se dostává na hodnoty z r. 2019, tj. před pandemií. Naopak zaměstnanost v soukromém sektoru podle agentury ADP v říjnu silně vzrostla o 233 tis. a výrazně zpomalil růst nových týdenních žádostí o podporu v nezaměstnanosti na 216 tis. (nejnižší hodnota od konce letošního května). Nejsledovanější statistiky v podobě říjnové míry nezaměstnanosti a tvorby pracovních míst NFP budou zveřejněny až dnes (1/11) odpoledne. HDP ve 3. čtvrtletí v USA vzrostl podle předběžného odhadu o 2,8 % k/k anualizovaně, když velmi silně rostla spotřeba domácností. Inflace podle indexu PCE v jádrové složce vzrostla v září o 2,7 % r/r a dezinflační vývoj se tak v posledním půl roce zcela zastavil.